Die Verschlechterung von Covenants am europäischen Leveraged-Loan-Markt

Gastbeitrag von Chris Mansfield (Investment Graduate, M&G)

Die anhaltende Nachfrage der letzten Jahre nach Hochzinsanleihen und europäischen Leveraged Loans in Kombination mit verbesserten Fundamentaldaten der Unternehmen führte bei beiden Anlageklassen zu einer starken Wertentwicklung. Die hohen Summen an verfügbarem Kapital seitens der Emittenten von höher verzinslichen Vermögenswerten spielten die Verhandlungsmacht direkt in die Hände der Schuldner, die diese bei der Ausgestaltung der Covenants im Rahmen neuer Transaktionen uneingeschränkt ausnutzten. 2014 schrieb James über die schlechter werdenden Covenants bei Hochzinsanleihen. Seitdem hat sich am Markt nur wenig verändert, lediglich die Spreads sind enger geworden. Im Gegensatz dazu konnte man am europäischen Kreditmarkt über die letzten fünf Jahre dramatische Veränderungen der standardisierten Covenant-Pakete feststellen.

Direkt nach der Krise umfasste die durchschnittliche Transaktion am europäischen Markt für Leveraged Loans vier Maintenance Covenants. Grob in absteigender Reihenfolge ihrer Bedeutung waren das: Verschuldungsgrad, Zinsdeckungsgrad, Schuldendienstdeckungsgrad und Kapitaleinsatz. Die entsprechenden Covenants waren: Begrenzung des Verhältnisses von Nettoverschuldung zu EBITDA (und häufig Durchsetzung einer Reduzierung im Zeitverlauf), Auferlegung einer Obergrenze für das Verhältnis von Zinsaufwand zum Betriebsergebnis, Erlass einer Obergrenze für das Verhältnis von finanziellen Verbindlichkeiten zum Cashflow und ein begrenzter Kapitaleinsatz im Verhältnis zum Cashflow oder anderen liquiden Mitteln.

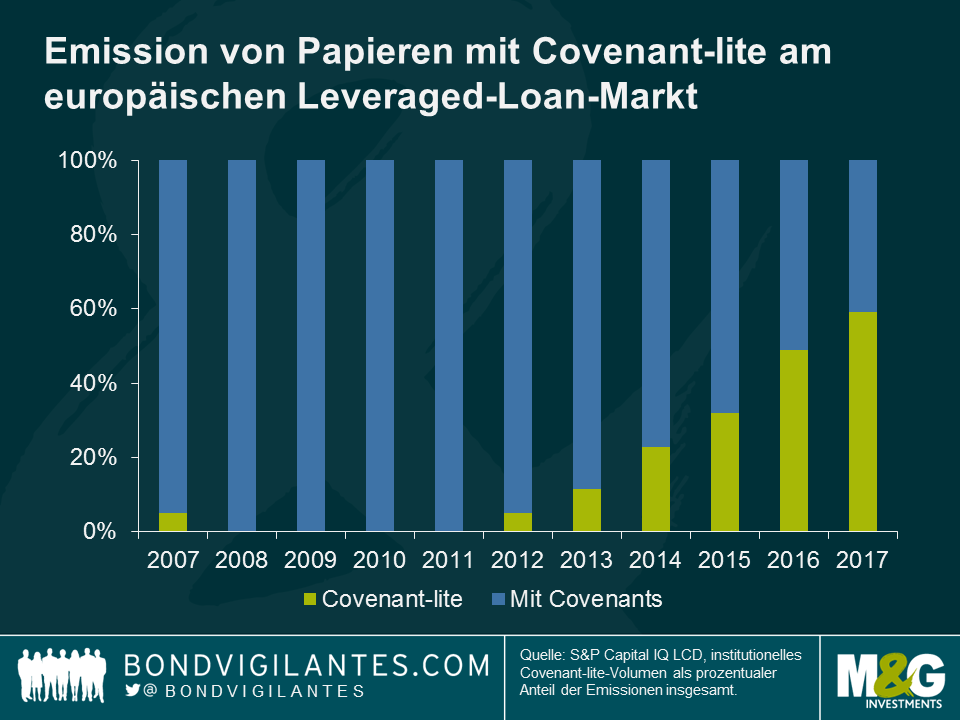

Seitdem, insbesondere über die letzten fünf Jahre hinweg, reduzierte sich das Maintenance-Covenants-Paket insofern, dass es zuerst nur noch den Verschuldungsgrad beinhaltete. Mittlerweile ist „Cov-lite“ ein gängiger Begriff zur Beschreibung von Darlehensgeschäften komplett ohne Maintenance Covenants (Incurrence Covenants sind wohlgemerkt nach wie vor existent). Wie unten ersichtlich steigt der Anteil an Leveraged-Loan-Transaktionen, die als Cov-lite ausgestaltet sind, beständig an.

Die Transaktionen, bei denen es sich nicht um Cov-lite handelt, umfassen fast immer nur eine der Maintenance Covenants: den Verschuldungsgrad. Obgleich dieser immer noch Bestand hat, ist seine Wirkung erschöpft. In der Vergangenheit betrug der Abstand zwischen dem gegenwärtigen Pro-forma-Verschuldungsgrad und dem Verschuldungsgrad laut Covenant etwa 25%. Mittlerweile liegt er eher bei 40%. Der Verschuldungsgrad wurde herangezogen und sorgte dafür, dass ein Unternehmen im Zeitverlauf die Schuldenlast reduzierte. Heute verläuft die Entwicklung des Verschuldungsgrads üblicherweise seitwärts. Im Rahmen der Dokumentation ist normalerweise ein „bereinigtes EBITDA“ und sogar eine neue Definierung der „Nettoverschuldung“ möglich, was insgesamt bedeutet, dass die übliche Klausel zum Verschuldungsgrad heute nur noch eine klägliche Version der früheren Klausel ist.

Der Untergang der Maintenance Covenants am Markt für Leveraged Loans begrenzt die Macht der Kreditgeber, der aggressiven Reduzierung der Kreditwürdigkeit seitens der Emittenten, die eine (vermutlich den Unternehmenswert steigernde) Strategie verfolgen und gleichzeitig das Verlustrisiko erhöhen, Einhalt zu gebieten. Das Ergebnis davon ist, dass, verglichen mit dem europäischen Kreditmarkt, an dem die Maintenance Covenants nach wir vor Bestand haben, jegliche gesamtwirtschaftliche Faktoren, die Einfluss auf die Fundamentaldaten der Unternehmen haben, zu einem heftigen Ausverkauf führen und das Vermögen der Anleger schmälern könnten und gleichzeitig für einen entsprechenden Rückgang der Realisierungsquote sorgen könnten. Daraus ergibt sich die logische Schlussfolgerung, dass eine vollständige sorgfältige Prüfung und Kreditanalyse heute wichtiger sind als jemals zuvor.

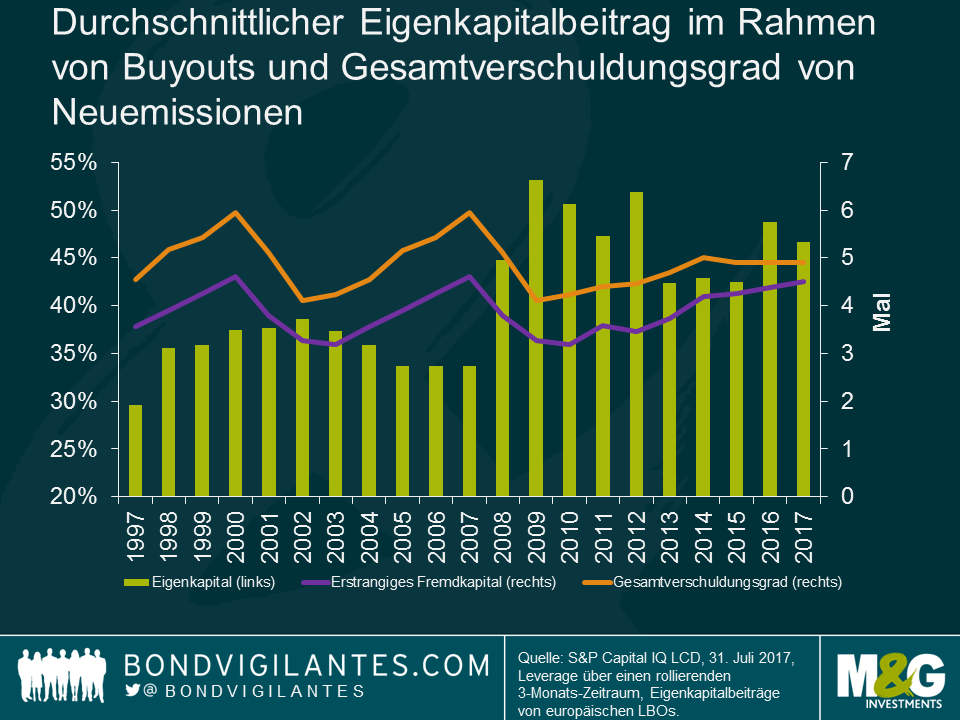

Aber es gibt auch einige positivere Trends. Die durchschnittliche Fremdkapitalfinanzierung von Transaktionen mit Leveraged Loans liegt immer noch unterhalb der Spitzenstände von vor der Krise und dürfte sich den Erwartungen nach auf dem derzeitigen Niveau stabilisieren. Darüber hinaus liegt der Eigenkapitalbeitrag im Rahmen von Buyouts aktuell näher an der Marke von 50% (und steigend), anstatt den circa 40%, die man in den Jahren von 2013 bis 2015 beobachten konnte. Diese Aspekte nehmen positiven Einfluss auf die Realisierungsquoten und könnten dem Kommentar oben womöglich entgegenwirken.

Die Frage, die sich Anlegern stellt, ist, ob die allgemein angebotenen Bestimmungen eine angemessene Kompensation für das höhere Risiko bieten, das durch das Verschwinden der Covenants eingegangen wird. Im Gesamtbild mit anderen Anlageklassen könnte dies durchaus der Fall sein, es lässt sich jedoch nicht bestreiten, dass der schlechter gewordene Schutz für Kreditgeber unerwünscht ist. Welche Schlussfolgerung sollten Anleger also daraus ziehen? Einen höheren Risikoaufschlag als Kompensation zu verlangen, scheint eine offensichtliche Lösung zu sein, obwohl sich die Spreads am Kreditmarkt in den letzten Jahren, trotz der Spreadeinengung an anderen Märkten, allgemein relativ neutral entwickelt haben. Da Anleger in Zeiten starker Mittelflüsse jedoch Kapital einsetzen müssen, ist es in jedem Marktsegment schwierig, seine Geringschätzung durch Ablehnung einer Beteiligung auszudrücken. Die wahrscheinlich effektivste Lösung wäre es, wenn sich Anleger in irgendeiner Form zusammentun, um einen Widerstand zu organisieren. Was Anleger von dieser Strategie abhält, ist die Tatsache, dass jeder Einzelne es lieber sähe, wenn ein anderer die Mühe auf sich nehmen würde. Darüber hinaus könnten Anlegern bei einem solchen Widerstand Anlagechancen entgehen. Fasst man dieses Begehren von allen Anlegern zusammen und kombiniert es mit dem Bedürfnis, Mittelzuflüsse zu investieren, stößt man auf ein schwieriges Problem, das es zu lösen gilt. Vielleicht wird nur ein Abschwung Anleger dazu ermutigen, den Schutz einzufordern, den sie in der Vergangenheit hatten.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden