Das hohe Volumen am Primärmarkt ist ein zweischneidiges Schwert

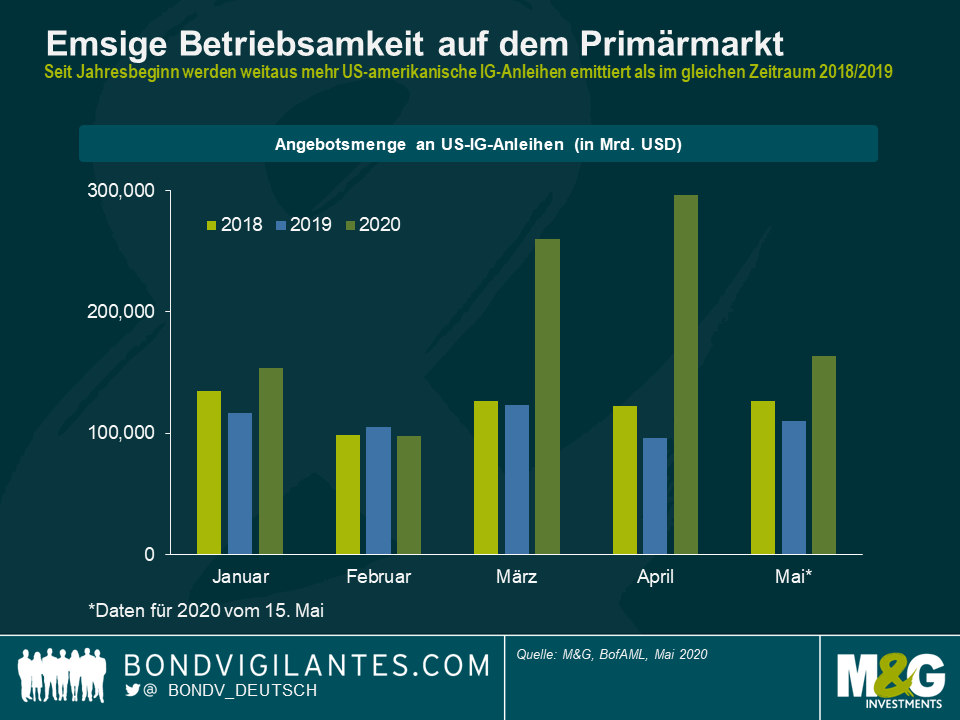

Eines der Hauptthemen im Bereich der Unternehmensanleihen mit Investment Grade (IG) war in den letzten Wochen die emsige Betriebsamkeit auf dem Primärmarkt. Jeden Tag wurde, von sehr wenigen Ausnahmen abgesehen, eine unaufhörliche Flut von neuen Unternehmensanleihen emittiert. Seit Jahresbeginn ist das Angebot auf den US-amerikanischen und europäischen IG-Primärmärkten auf rund 970 Mrd. US-Dollar bzw. ca. 310 Mrd. Euro gestiegen und übertrifft damit bei weitem das Neuemissionsvolumen des gleichen Zeitraums in den Vorjahren.

Aus der Sicht eines Anleiheanlegers ist die emsige Betriebsamkeit an den Primärmärkten sowohl ein Segen als auch ein Fluch. Einerseits bieten die Emittenten als Kaufanreiz ihre neuen Anleihen in der Regel zu attraktiveren Bewertungen an als ihre im Umlauf befindlichen Anleihen. Dieser Neuemissionsaufschlag kann beachtlich sein, insbesondere in schwierigen Marktphasen. Brokerstudien haben den durchschnittlichen Neuemissionsaufschlag im März dieses Jahres für die US-amerikanischen und europäischen IG-Märkte auf 25-40 Basispunkte geschätzt. Dies ist ein großes Zugeständnis im Investment-Grade-Bereich. Andererseits führten die attraktiveren Bewertungen an den Primärmärkten zu einem beträchtlichen Aufwärtsdruck auf die Kreditspreads am Sekundärmarkt, was die Inhaber von bereits im Umlauf befindlichen Unternehmensanleihen belastet und damit den zweischneidigen Charakter der Neuemissionsflut verdeutlicht.

Abgesehen von den Anleihebewertungen ist es für Kreditinvestoren wirklich beunruhigend, dass so viele Unternehmen derzeit auf so hohen Schuldenbergen sitzen. Nach herkömmlicher Auffassung steigt die Anfälligkeit eines Anleiheemittenten, wenn er durch die Emission von Anleihen seinen Fremdkapitalanteil erhöht. Dadurch steigt das Risiko seiner Schuldtitel und sein Kreditrating gerät unter Abwärtsdruck.

Die Neuemissionsflut ist auch ein ausgesprochen pessimistisches Signal. Was uns die Unternehmen im Grunde genommen sagen, ist, dass sie sich Geld leihen müssen, um ihr Liquiditätsprofil zu verbessern, um die durch COVID-19 verursachten starken Umsatzrückgänge auszugleichen. Es versteht sich von selbst, dass dies kein nachhaltiges Geschäftsmodell ist, das ewig Bestand haben kann.

Doch erhöhte Aktivitäten am Primärmarkt sind nicht nur schlechte Nachrichten. Ich würde sogar argumentieren, dass die Neuemissionswut erneut ein zweischneidiges Schwert ist. Im Vergleich zur „Gipfelpanik“ in der ersten Märzhälfte, als die Primärmärkte im Wesentlichen geschlossen waren, hat sich die Situation zweifellos verbessert. Ein funktionierender Primärmarkt, der für den Handel offen ist und es Unternehmen ermöglicht, Kapital zur Finanzierung von Betriebskosten und zur Refinanzierung bestehender Schulden zu beschaffen, ist eine notwendige Voraussetzung, um die gegenwärtige Krise und die drohende globale Rezession zu überwinden. Es ist ermutigend, dass selbst Unternehmen, die stark unter der Coronakrise leiden, die primären Anleihemärkte nutzen können, um ihren aktuellen Finanzierungsbedarf zu decken. Das Paradebeispiel ist der Flugzeughersteller Boeing, der Ende April 25 Mrd. USD auf dem US-Primäranleihemarkt aufnahm.

Letzten Endes geht es meiner Ansicht nach um Zeithorizonte. Kurzfristig gesehen sind hohe Neuemissionsvolumen ein Zeichen für die Widerstandsfähigkeit des Marktes. Die Primärmärkte gewähren den Unternehmen eine Liquiditätsspritze, die dazu beiträgt, die Ausfallraten im IG-Universum auf einem sehr niedrigen Niveau zu halten und so eine weitere Eskalation der Krise zu verhindern. Mittel- bis langfristig wird es aber viele Unternehmen mit einer deutlich höheren Schuldenlast geben. Manche werden in der Lage sein, den Konjunkturaufschwung nach der Krise zu nutzen und den Verschuldungsgrad schnell zu senken. Andere werden jedoch mit einem erdrückenden Schuldenstand zu kämpfen haben. Die Zinszahlungen werden einen beträchtlichen Teil ihrer künftigen Einnahmen schlucken und somit ihr Wachstumspotential ersticken.

Aus makroökonomischer Sicht stellt sich außerdem die Frage, wie viele Unternehmen, die andernfalls aufgrund ihrer schwachen Bilanzen und ihrer geringen Produktivität von der Bildfläche verschwunden wären, auf der Grundlage einer leicht verfügbaren Fremdfinanzierung überleben werden, wodurch Schumpeters berühmtes Prinzip der „schöpferischen Zerstörung“ umgangen wird. Ist das ein Trend, der sich fortsetzen wird? Für die Industriestaaten würde dies künftig eine geringere Innovationskraft und gedämpfte potenzielle Wachstumsraten bedeuten, was wiederum zu einem späteren Zeitpunkt zu Schwierigkeiten bei der Bedienung der Schuldenlast führen könnte. Als aktive Manager von Unternehmensanleihenfonds ist es schon immer unsere Aufgabe gewesen, gute und schlechte Schuldner, d. h. Gewinner und Verlierer, zu identifizieren. Sobald die Coronakrise vorüber ist, scheint dies allerdings noch wichtiger zu werden.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden