Nachhaltigkeitsbezogene Anleihen: Sollten Anleger auf das Schlimmste hoffen?

In diesem Monat gab es eine rege Emissionstätigkeit in den Schwellenländern. Vor allem ESG-zertifizierte Anleihen verzeichneten einen enormen Emissionsanstieg. Nachhaltige, soziale und grüne Anleihen werden von den Emittenten aktiv vermarktet und treffen derzeit auf eine robuste Nachfrage, die sowohl auf Zuflüssen in die Schwellenländer als auch auf der stetigen Entwicklung von ESG-Strategien beruht.

Weniger verbreitet sind sogenannte Sustainability-Linked Bonds („SLBs“), die sich dennoch als glaubwürdige, zukunftsorientierte Möglichkeit für Investoren herauskristallisiert haben, um sich an den ESG-Verbesserungen eines Emittenten zu beteiligen. Bei SLBs ist der Kupon der Anleihe an die Erfüllung eines Nachhaltigkeitsziels durch den Emittenten geknüpft: Der Kupon erhöht sich um x Basispunkte (in der Regel 25) pro Jahr, wenn der Emittent sein Ziel nicht erreicht. Letztes Jahr berichteten wir darüber, wie wichtig es ist, bei nachhaltigkeitsorientierten Anleihen vor einer Investition einen Blick hinter die Kulissen zu werfen.

Nachdem das brasilianische Unternehmen Suzano im September 2020 die erste nachhaltigkeitsbezogene Anleihe in einem Schwellenland emittiert hat, sind noch weitere brasilianische Emittenten an den Markt gekommen. Analog zu Suzano emittierte das Logistikunternehmen Simpar eine nachhaltigkeitsgebundene Anleihe mit einer Kuponerhöhung (25 Basispunkte) auf der Basis von Zielvorgaben für Treibhausgasemissionen. Simpar wird von einem führenden externen ESG-Anbieter sehr gut bewertet (mit einem AA-Rating), so dass ein Vorwurf des Greenwashings eher unwahrscheinlich sein sollte. Klabin, ein Zellstoff- und Papierunternehmen, brachte eine etwas anders strukturierte – und interessante – Anleihe mit drei verschiedenen Kuponerhöhungen (insgesamt eine Erhöhung um 25 Basispunkte) auf den Markt, die auf drei verschiedenen Leistungsindikatoren basieren: Wasserverbrauch, Abfallverwendung und die Wiederansiedlung wild lebender Arten im Ökosystem. Damit ergänzt das Unternehmen sein bestehendes Green-Bond-Programm.

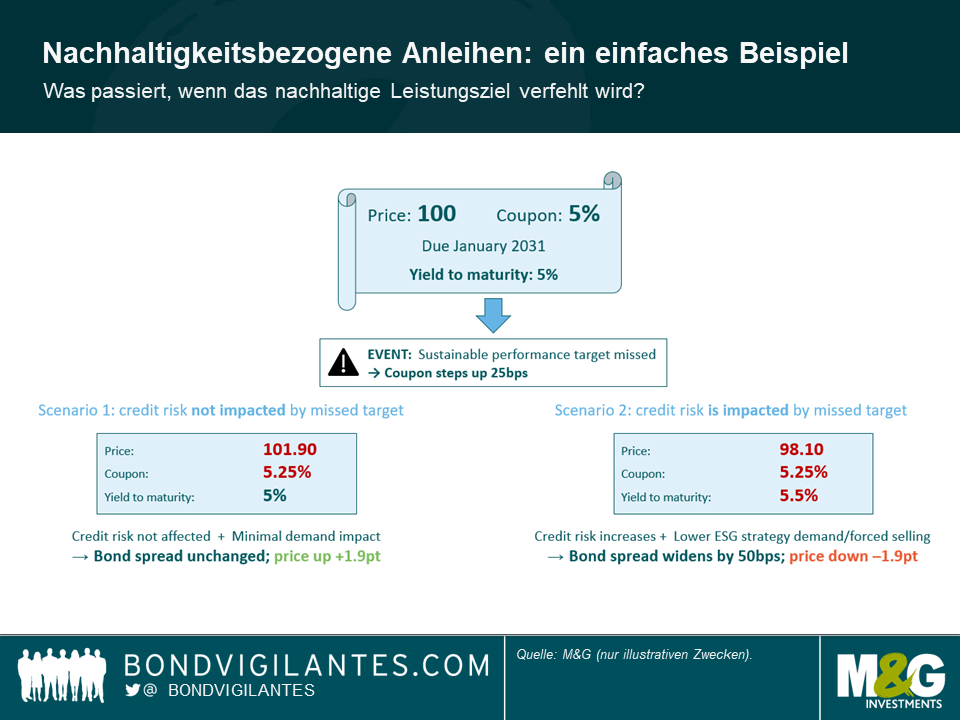

Das Paradoxe an SLBs ist, dass Anleger den Wunsch verspüren könnten, der Emittent möge seine Nachhaltigkeitsziele nicht erreichen, damit sie eine höhere Rendite erhalten. In einer Welt, in der alle Anleger behaupten, sie hätten „ESG in ihrer DNA“, mag dies vielleicht nicht politisch korrekt sein. Unter Wirtschaftlichkeitsaspekten muss man es aber trotzdem ansprechen. Ein triviales Beispiel: Eine 10-jährige nachhaltigkeitsgebundene Anleihe mit einem Kupon von 5%, die zum Nennwert (100) gehandelt wird und bis zur Fälligkeit eine Rendite von 5% abwirft, wird einen Kursanstieg von ca. 2% verzeichnen, nachdem der Kupon um 25 Basispunkte gestiegen ist. Dies beruht auf der Annahme, dass die Anleger für das Kreditrisiko immer noch einen Renditeausgleich von 5% verlangen. Vermutlich würde man immer noch einen Gewinn machen, wenn sich die Anleihe-Spreads um weniger als 25 Basispunkte ausweiten (d.h. die Kuponerhöhung).

Wer zu den zynischen – und ziemlich dreisten – Vertretern gehört, die sich wünschen, dass ein Emittent seine Nachhaltigkeitsziele nicht erreicht, muss davon ausgehen, dass das Kreditrisiko nicht (oder nur sehr wenig) von den Kennzahlen des Unternehmens beeinflusst wird, die in der Dokumentation der nachhaltigkeitsbezogenen Anleihe festgelegt wurden (z. B. Treibhausgasemissionen, Wasserverbrauch, etc.). Anders ausgedrückt: In unserem Beispiel der 10-jährigen Anleihe muss man damit rechnen, dass die Rendite von 5% bei ähnlichen Marktbedingungen unverändert bleibt, wenn das Unternehmen seine Nachhaltigkeitsziele nicht erfüllt (siehe Szenario 1).

Aus rein ethischer Sicht – wenn man die wirtschaftlichen Aspekte der Investition beiseitelässt – könnten verantwortungsbewusste Anleger behaupten, dass der Gewinn, den sie erhalten, wenn das Unternehmen seine Ziele verfehlt, einfach eine fällige Entschädigung dafür ist, dass es nicht nachhaltig genug gehandelt hat. Manche bedauern vielleicht auch einfach die ausbleibenden Verbesserungen, da ihnen die ESG-Ergebnisse ihrer Investitionen am Herzen liegen.

Ein anderer Ansatz, der mit einer ethischen Haltung durchaus vereinbar ist, ist die Überlegung, dass ein Verfehlen der Ziele das Kreditrisiko und damit die von den Anlegern geforderte Rendite beeinflussen könnte. In einer Welt, in der die Vorschriften für Umweltstandards immer strenger werden, muss jedes Unternehmen, das den Klimawandel auf die leichte Schulter nimmt, in Zukunft mit Störungen des Betriebsablaufs, Bußgeldern und Gerichtsverfahren rechnen. Ein zukunftsorientiertes Anleihe-Research berücksichtigt solche Faktoren, und auch Ratingagenturen beziehen ESG-Faktoren inzwischen verstärkt ein. An diesem Punkt werden SLBs für Anleger sehr interessant: Sie bieten Unternehmen einen Anreiz, notwendige Veränderungen vorzunehmen. Gelingt dies, so sind die Anleger in Unternehmen investiert, die sich in ihrem Geschäftsumfeld entsprechend weiterentwickelt haben – ein Pluspunkt für die Alpha-Generierung und das Risikomanagement. Gelingt dies nicht, erhalten Anleger eine gewisse Entschädigung durch den erhöhten Kupon. Bei einer „normalen“ Anleihe kann es passieren, dass ein Emittent, der sich nicht auf den erforderlichen Wandel einlässt, miterleben muss, wie sein Geschäft leidet und sich sein Kreditprofil verschlechtert. Dies wirkt sich letztendlich auf die Kreditspreads aus, ohne dass eine Kompensation in Form von höheren Kupons stattfindet. Um auf unser fiktives SLB-Beispiel zurückzukommen: Wenn das Ziel nicht erreicht wird, kann dies durchaus dazu führen, dass sich die Kreditspreads im Laufe der Zeit um mehr als 25 Basispunkte ausweiten (siehe Szenario 2). Wenn dies nicht der Fall ist, war das Nachhaltigkeitsziel für das Geschäftsrisiko wahrscheinlich nicht relevant oder wichtig genug. Dann stellt sich die Frage, wie ambitioniert das Leistungsziel war.

Neben den Auswirkungen auf das Kreditrisiko könnten sich bei einem Emittenten, der seine Nachhaltigkeitsziele nicht erreicht, im Laufe der Zeit auch die technischen Faktoren verschlechtern. Die Nachfrage nach ESG-Strategien könnte sinken, da die Anleger nicht mehr bereit sind, in einen Emittenten zu investieren, der seine Nachhaltigkeitsziele nicht erfüllt. SLBs sind ein neuer Markt, und nur die Zeit wird zeigen, wie Vermögensverwalter darauf reagieren, wenn ein Emittent sein Ziel verfehlt. Angesichts der hohen Nachfrage nach SLB-Neuemissionen in letzter Zeit kann man jedoch davon ausgehen, dass viele Anleger enttäuscht wären und/oder dass ein gewisser Verkaufsdruck bei Anlegern entstehen würde, die strenge Nachhaltigkeitsvorgaben haben. Ende 2020 beschlossen einige sehr große europäische Vermögensverwalter, ihr Engagement in grünen Anleihen der State Bank of India zu beenden, nachdem bekannt geworden war, dass die indische Bank das Steinkohlebergwerk Carmichael in Australien finanzieren würde. Die State Bank of India wird in absehbarer Zeit wohl kaum mit einer neuen grünen Anleihe auf den Markt kommen. Nachhaltigkeitsgebundenen Anleihen könnte es in Zukunft ähnlich ergehen, wenn sie ihre Ziele nicht erreichen. Diejenigen, die auf das Schlimmste hoffen, sollten vorsichtig sein, was sie sich wünschen.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden