Japón subirá los impuestos al consumo en abril. ¿Repuntarán las ventas minoristas en marzo para desplomarse después?

El próximo mes, Japón elevará su impuesto sobre el consumo desde el 5% al 8%, una medida destinada a reducir el ratio de deuda frente al PIB, que es superior al 200%. El objetivo es lograr el superávit presupuestario en 2020. Puede que esta sea la primera de las dos subidas programadas del impuesto sobre las ventas, y que en octubre de 2015 se eleve un 10% más. El primer ministro Abe ha dicho que esta segunda subida dependerá de la recuperación económica, comprendiendo, con razón, que sólo un significativo aumento del índice de crecimiento de Japón, repercutirá sobre la deuda nacional. Ha dicho que los datos de julio a septiembre de 2014 determinarán si se aplica esta segunda subida del IVA o no.

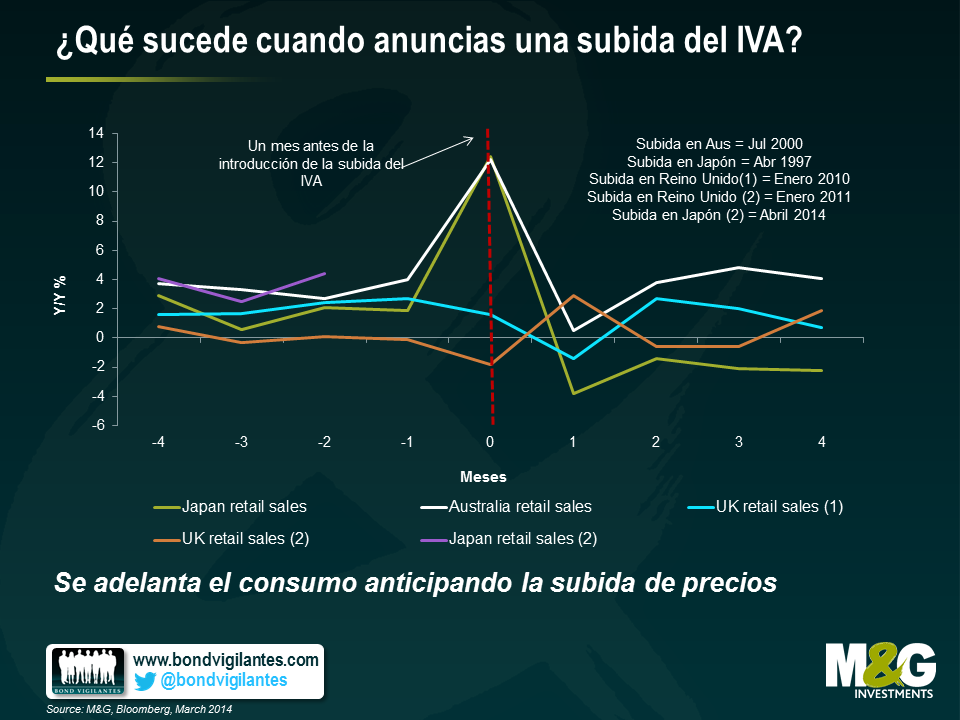

Ya estuve observando la repercusión sobre las ventas del anuncio de subidas del IVA, cuando se aplicaron en Reino Unido, del 15% al 17.5% (a comienzos de 2010), y después otra vez del 17,5% al 20% (a comienzos de 2011). Recurriendo a ejemplos históricos, cuando Japón elevó el impuesto al consumo en 1997, y cuando Australia hizo lo mismo en 2000, los distribuidores minoristas registraron un enorme aumento de las ventas durante el mes anterior a la subida (una subida del 12% interanual en ambos casos), pero cuando los precios subieron, las ventas minoristas se desplomaron hasta casi cero, o incluso por debajo. Los consumidores precavidos adelantaron las compras antes de la anunciada subida de precios.

Pensé que en Reino Unido se produciría algo similar, pero los datos sólo muestran un leve indicio de ello; después de la subida del IVA en 2010, las ventas fueron negativas, pero en ninguna de las dos ocasiones vimos los “adelantos lógicos” que se registraron en Japón y Australia. Quizás el débil crecimiento del PIB durante ese periodo (con una media inferior al 1,5% interanual, y por momentos inferior incluso al 0,5% interanual a lo largo de 2010 y 2011), y el famoso encogimiento de los ingresos reales en Reino Unido, debido a que la inflación aumentó más que los sueldos, hizo que no hubiera capacidad para adelantar las compras. O quizás es que no somos tan precavidos como los japoneses y los australianos.

Por eso, las consecuencias para Japón en 2014 no están claramente delimitadas. Pero me ha sorprendido comprobar que el crecimiento de las ventas minoristas en Japón ya es mucho mayor que en ninguno de los ejemplos históricos de ciclos de subidas del IVA, ya que han aumentado un 4,4% interanual. Los automóviles y los equipos de maquinaria encabezan la subida, elementos de precio muy alto que, lógicamente, tiene más sentido adquirir antes de que suba el IVA. Los economistas lo han atribuido al adelanto de las compras, pero vale la pena explorar explicaciones alternativas. Los datos salariales, publicados hoy, muestran la primera subida en el salario base desde hace casi dos años, quizás las últimas mejoras en algunos datos económicos, y el impacto sociológico de la Abenomics, están provocando una mejora real del sentimiento del consumidor. Pero los sueldos sólo han aumentado un 0,1% anual, e incluyendo bonus y horas extras, el crecimiento es negativo. Japón acaba de salir de la deflación y esto también contribuye a reducir los ingresos reales. La economía y el consumidor japonés siguen siendo frágiles. Seguro que Abe está esperando que esto no acabe en una reedición de 1997.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes