El estudio de Credibilidad de los Bancos Centrales de M&G – ¿Existe el efecto Carney?

Mientras YouGov estudia a los consumidores de Reino Unido, Europa y Asia para realizar el M&G YouGov Inflation Expectations Survey (Estudio de Expectativas de Inflación YouGov de M&G), pensamos que les sería útil investigar también qué opinión tiene la gente sobre la capacidad que tienen sus bancos centrales para alcanzar el objetivo de inflación y sobre la eficacia de la política fiscal del gobierno. Probablemente a nadie le sorprenderá descubrir que los europeos, en general, no tienen muy buena opinión de su BCE ni de sus políticos (aunque Francia está alcanzando niveles mínimos de confianza en ambos, lo que refleja el grado de estancamiento económico de este país, mientras en otras áreas de la eurozona se aprecian signos de recuperación). Pero en Reino Unido se registra una mejora apreciable de la opinión sobre su banco central, el Banco de Inglaterra.

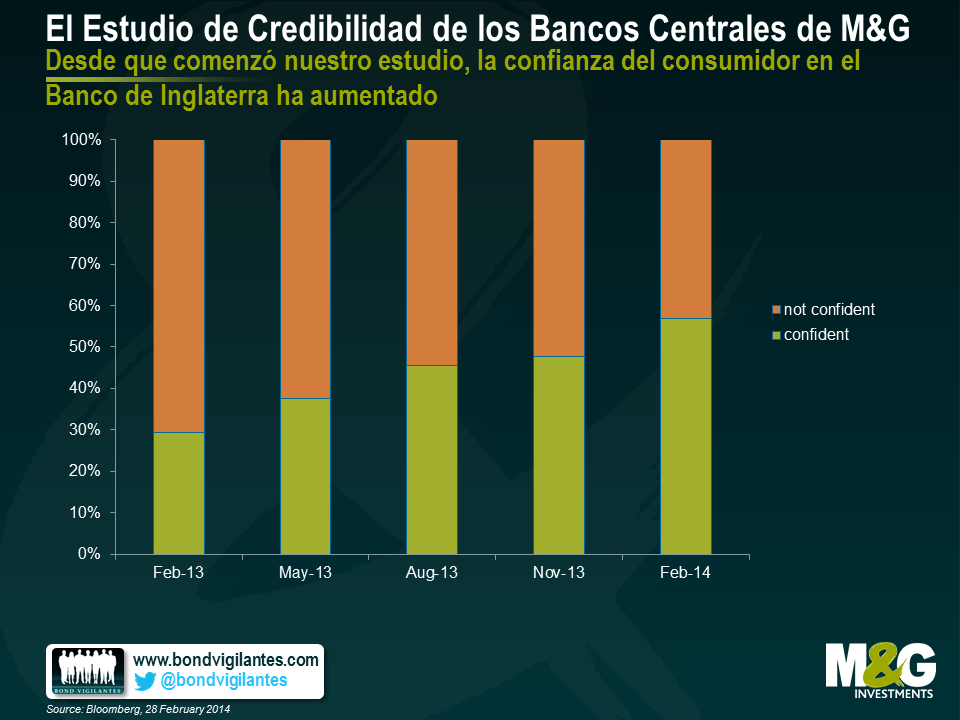

A finales de noviembre de 2012, el inicio del primer trimestre del estudio, se anunció el nombramiento de Mark Carney como el Gobernador del Banco de Inglaterra número 120. En ese momento, sólo el 28% de las más de 2000 personas encuestadas que expresaron una opinión (descontados los “no sabe”) afirmaban que el “banco central está aplicando las políticas adecuadas para cumplir su objetivo de estabilidad de precios (inflación en torno al 2%) a medio plazo (los próximos 3-5 años)”. Nuestro último estudio muestra que, desde esa fecha – y Mark Carney no tomó posesión de su cargo hasta el 1 de julio de 2013 – este porcentaje ha ido aumentando todos los trimestres. En el último trimestre se ha registrado el mayor aumento hasta el momento, con un 55% de los encuestados afirmando su confianza en que el BoE está adoptando las políticas adecuadas para lograr la estabilidad a medio plazo.

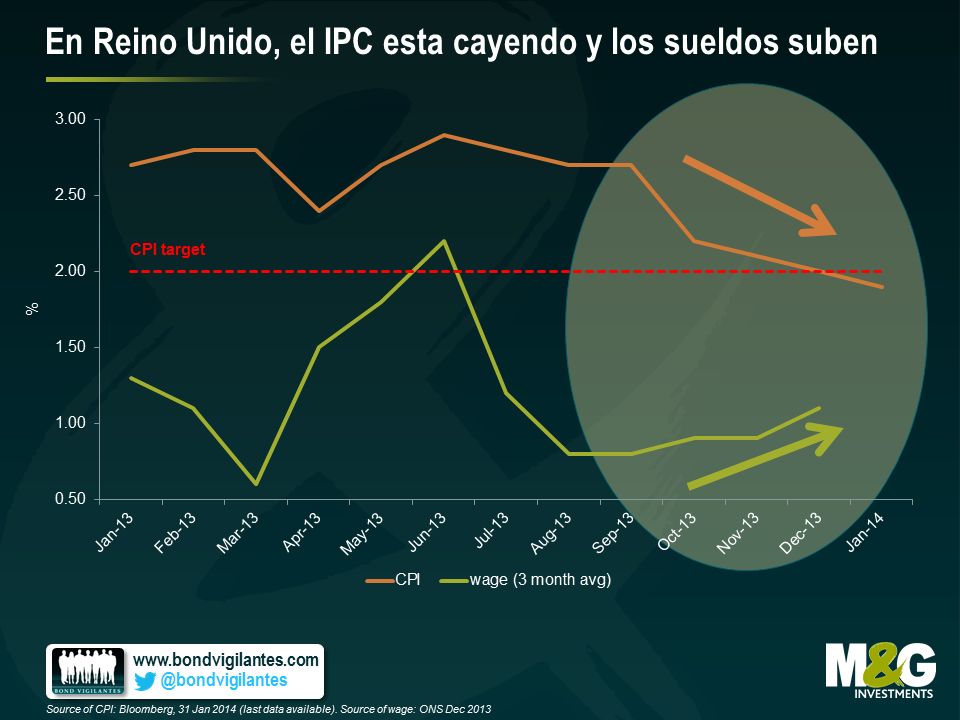

Y no se puede decir que los mercados hayan hecho mucho caso de las estimaciones del Banco de Inglaterra (la rentabilidad del gilt ha tendido a elevarse, y la libra a fortalecerse, siempre que Carney realizaba un nuevo comunicado). Entonces ¿por qué casi se ha doblado la confianza en el Banco de Inglaterra entre la población de Reino Unido? Gracias a la economía. El Reino Unido ha sido una de las economías del mundo desarrollado que ha crecido con más rapidez el año pasado. El PIB ha aumentado un 2,7% interanual, tras un par de años en los que parecía que estuviera estancado para siempre en el 1% o incluso por debajo. Cuando se trata de credibilidad, resulta crucial que por primera vez desde las profundidades de la crisis financiera de 2009, la inflación medida según el IPC está otra vez por debajo del objetivo de inflación del Banco de Inglaterra del 2%. En algún momento de 2011, el IPC llegó a estar por encima del 5% interanual. Y aunque los sueldos reales siguen cayendo, en los últimos meses los sueldos nominales han empezado a aumentar, por lo que la remuneración de los trabajadores resulta menos perjudicada.

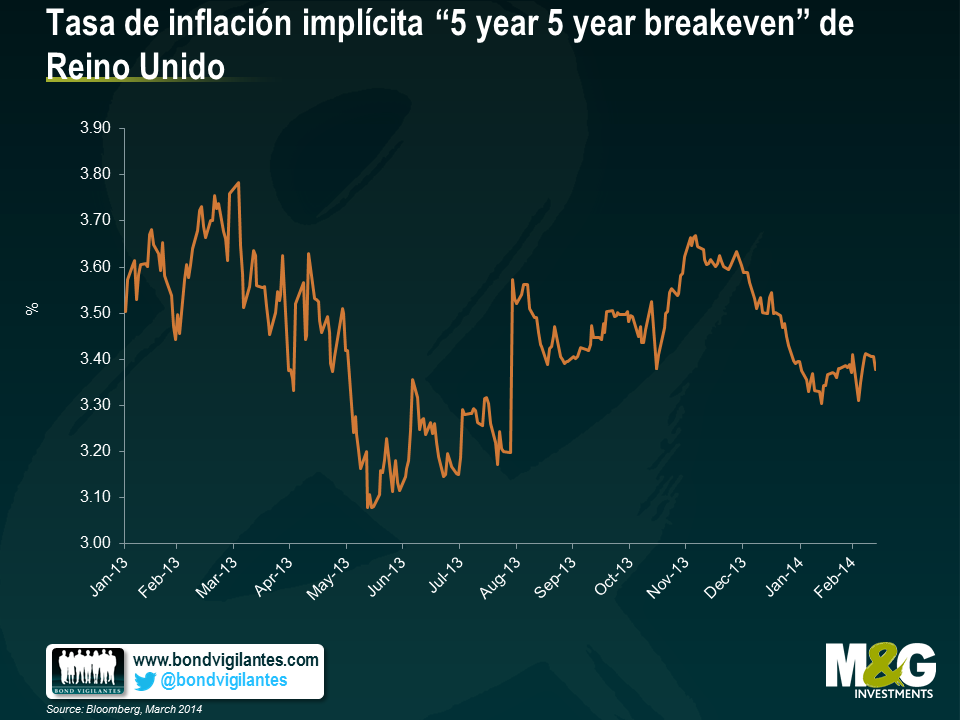

Nuestro estudio no es la única medida que muestra que la credibilidad del Banco de Inglaterra es fuerte y está mejorando. A los bancos centrales les gusta emplear los bonos indexados para deducir la opinión de los participantes del mercado sobre las expectativas de inflación. Recordemos que el precio de los gilts ligados a la inflación del Reino Unido se fija con respecto al RPI en lugar del IPC, y que se estima que el diferencial (el llamado “wedge”) entre ambos está en torno al 1,1% a medio plazo (y podría ser más alto en un entorno de tipos al alza, ya que el RPI asigna un mayor peso al pago de intereses hipotecarios). La estimación actual de la tasa de inflación implícita “5 year 5 year forward breakeven” – aquella que mide la expectativa del mercado para la inflación media a lo largo de los cinco años que van de 2019 hasta 2024 (eliminando el ciclo actual y contemplando la expectativa de inflación a medio plazo) – está en el 3,35%, es decir por debajo del 3,65% de finales de noviembre del año pasado. Si se le resta el “wedge”, la estimación del mercado para la inflación IPC a medio plazo es del 2,25%. Es decir, ligeramente por encima del objetivo, pero, teniendo en cuenta que en los últimos años el BoE se ha equivocado por el lado positivo en diversas ocasiones, podría reflejar una mejora en su credibilidad. Sin embargo, es preciso señalar que esta medición ha sido, en general, bastante estable (la media de 5 años es 3,5%) por eso, no parece indicar una gran diferencia de credibilidad entre el BoE de King y el de Carney.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes