Banca global – ¿perjudica a los “campeones nacionales”?

Últimamente, se está hablando mucho sobre la reducción que va a llevar a cabo el banco de inversión Barclays. En líneas generales, se ha explicado como un cambio en el plan de negocio, que se centrará menos en la renta fija, las materias primas y los derivados, pasando a un modelo más tradicional, con menos capital intensivo. Para nosotros, una de las cosas que nos interesa es que no se trata de un acontecimiento aislado, sino que forma parte de una tendencia.

Barclays, al igual que RBS, UBS, y Credit Suisse, han desistido de esa ambición, propia de la etapa anterior a la crisis, de convertirse en protagonistas dominantes del mercado de renta fija global. Desde cierto punto de vista, parece extraño, ya que el espectacular aumento del volumen de la deuda soberana y corporativa supone una gigantesca oportunidad de negocio. ¿Por qué se retiran entonces?

Como cualquier compañía que abandona una línea de negocio, podemos imaginar que se debe a que Barclays cree que esa línea es o va a ser menos rentable. A pesar de la expansión de los mercados de renta fija, los bancos tienen menos posibilidades de ganar dinero debido a un cambio en su coste de capital. Los reguladores han reducido, de hecho, la capacidad de los bancos de ganar dinero, a través de restricciones sobre los ratios de endeudamiento, una medida beneficiosa desde la perspectiva de los bonistas pero que aumenta los costes de eficiencia y reduce la rentabilidad.

Sin embargo, esta tendencia bancaria también tiene aroma europeo. Las firmas que recortan sus aspiraciones son todas bancos no americanos. ¿Por qué entonces esta diferencia entre uno y otro lado del Atlántico, si consideramos que ambos bloques económicos han tenido que enfrentarse a una regulación más estricta y a exigencias de capital superiores? Creemos que los bancos de América del Norte cuentan con una ventaja natural frente a sus homólogos “extranjeros”, por tres motivos.

En primer lugar, operan en el mayor mercado de capital del mundo. Por ello, cuentan con considerables economías de escala en relación con aquellos que también disfrutan de las ventajas de ser “campeones nacionales” pero en mercados más pequeños.

En segundo lugar, aunque se comparen los grandes mercados de capital de Estados Unidos con los segundos mayores mercados de capital del Euro, los contendientes europeos se enfrentan a una desventaja. El euro es un mercado único, pero los bancos tienen restricciones nacionales. Todos son grandes en relación con su economía doméstica, y esto hace que el organismo regulador de cada país, muy comprensiblemente, se ponga nervioso, e imponga a los bancos de su jurisdicción requisitos de capital, apalancamiento y mecanismos de absorción de pérdidas más exigentes. En Estados Unidos, este problema es menor, porque el área geográfica regulada y la divisa coinciden para un porcentaje de sus empresas significativamente mayor. Por lo tanto, el organismo regulador estadounidense tiene una actitud más relajada con respecto a los grandes bancos.

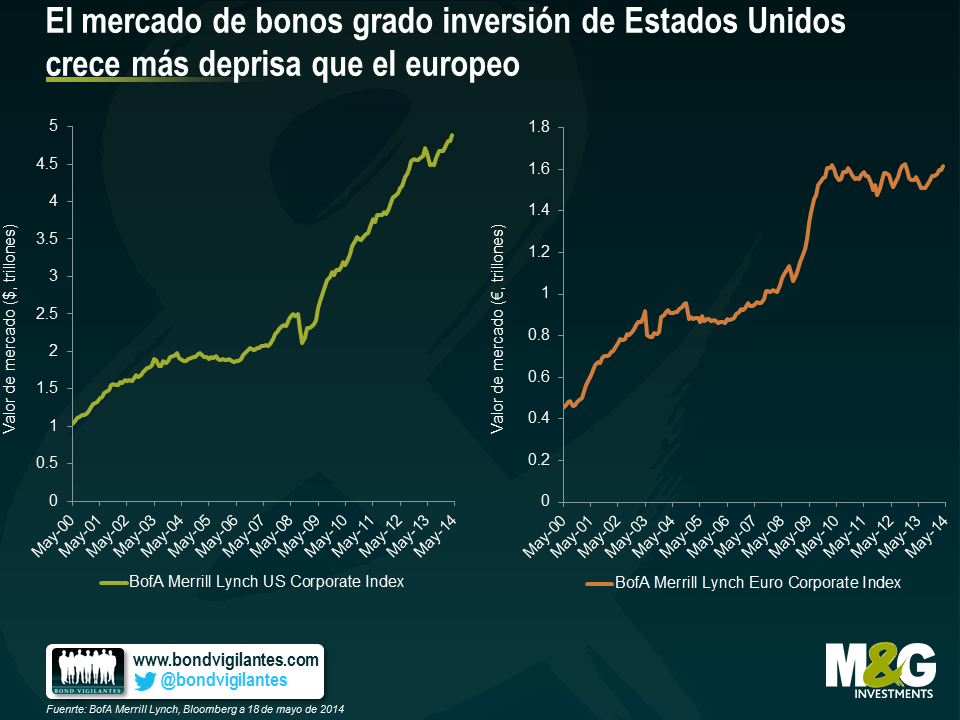

En tercer lugar, la globalización también tiene como consecuencia que las empresas americanas no bancarias tengan un mayor dominio, tanto a través de la innovación, como de sus propias economías de escala en Estados Unidos. Esto se ha podido ver a lo largo del año pasado con la venta de Vodafone de su negocio inalámbrico a Verizon, la compra de Virgin por parte de Liberty Global, y los intentos de Pfizer de tomar el control de Astra Zeneca. Es natural que las empresas de Estados Unidos trabajen con bancos de Estados Unidos, y el desarrollo de grandes empresas con fuertes necesidades de financiación significa que hace falta un gran mercado de capital. Todas estas cosas apuntan a un creciente aumento del tamaño relativo de los mercados de capital de Estados Unidos. Este es uno de los factores que ha provocado el aumento en el tamaño relativo de los mercados de bonos de grado inversión de Europa y Estados Unidos, como ilustra el gráfico que aparece a continuación.

Este recorte de negocio por parte de Barclays forma parte de una tendencia bancaria. Ya hemos asistido con anterioridad a este tipo de movimientos en el sector bancario, en el que los directivos se mueven todos en la misma dirección. La lección que se puede extraer de estos últimos cambios es que la globalización cambiará la faz de la economía mundial y además beneficiará no sólo a los países eficientes e innovadores sino a los que tengan mercados domésticos eficientes de mayor tamaño, que permitan economías de escala. Una buena noticia para las compañías que cotizan en Estados Unidos, y un problema en potencia para el resto del mundo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes