¿Por qué no vuelve a ser negativa la rentabilidad del bund?

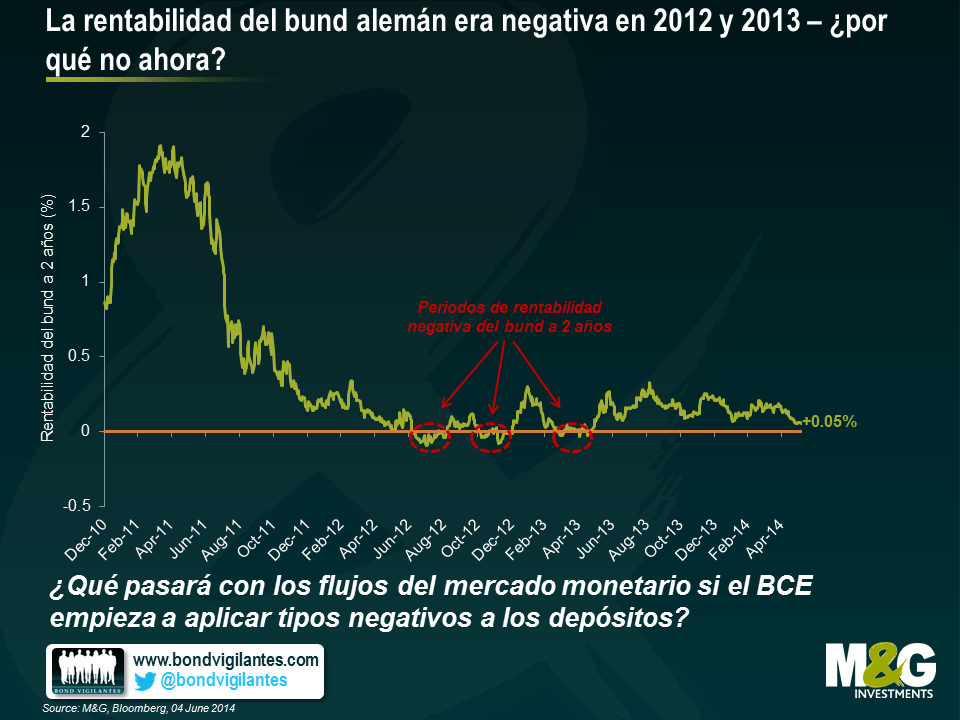

El hecho de que la rentabilidad del bund alemán con vencimiento a dos años sigan siendo positiva resulta bastante sorprendente, tanto si se cree que el BCE aprobará esta semana una expansión cuantitativa de compra de bonos soberanos como si no (y, en general, el mercado cree que esa posibilidad es remota). Actualmente, el bund a dos años tiene una rentabilidad del 0,05%, inferior al 0,2% con que comenzó el año, pero más alta de lo que se podría esperar, dado que a) ha cotizado con rentabilidad negativa en 2012 y 2013 y b) que el mercado considera que el resultado más previsible de la reunión del jueves es que se aplique un tipo negativo a los depósitos del BCE.

El gráfico que aparece a continuación muestra que durante el segundo semestre de 2012, y otra vez a mediados de 2013, la rentabilidad del bund a 2 años fue negativa (es decir, que si se compra un bono al precio del mercado y se mantiene hasta su vencimiento se obtendrá una rentabilidad total negativa). En el mes de julio de 2012 alcanzó su nivel mínimo de -0,1%.

El riesgo de una ruptura de la zona euro era especialmente amenazante en 2012. Los diferenciales de los bonos periféricos alcanzaron sus niveles más amplios (los CDS españoles a 5 años cotizaban a más de 600 pbs en julio de 2012), y los balances Target2 mostraban que en agosto de 2012 los bancos alemanes se habían llevado a depósitos “refugio” 750.000 millones de euros del resto de los países de la zona euro (principalmente de España e Italia). Por eso, aunque en julio de 2012 la tasa de refinanciación del BCE era del 0,75%, comparado con el 0,25% actual, la demanda de activos soberanos alemanes, en lugar de activos soberanos periféricos, hizo que los precios de los bunds de corto vencimiento bajaran hasta niveles que produjeron rentabilidades negativas.

Sin embargo, esta vez, aunque la amenaza de una ruptura de la zona euro es mucho menor – los CDS españoles cotizan ahora a 80 pbs frente a los 600 pbs de 2012 – la perspectiva de que el BCE aplique tipos de depósito negativos podría provocar diferentes dinámicas que tendrían implicaciones para los bonos soberanos de corto vencimiento. El mercado espera que el BCE aplique un tipo de depósitos negativo y cobre a los bancos un 0,1% por depositar dinero. Dinamarca probó con éxito esta misma medida en 2012, para disuadir a los especuladores cuando el dinero fluía hacia Dinamarca desde la zona euro. Aunque el tipo de refinanciación del BCE probablemente seguirá siendo positivo, el recorte en los tipos de depósitos podría tener importantes repercusiones para los fondos del mercado monetario. David Owen, de Jefferies, afirma que hay 843.000 millones de euros en fondos monetarios en la zona euro, el equivalente al 8,5% del PIB. ¿Pero qué sucede con este dinero si los tipos se vuelven negativos? En 2012, cuando el BCE recortó su tipo de depósitos a cero, varios gestores cerraron o restringieron sus fondos monetarios (entre ellos JPM, BlackRock, Goldman Sachs – ver el artículo de FT aquí ). Muchos fondos del mercado monetario de todo el mundo garantizan, o por lo menos implican, un valor liquidativo (NAV) constante o positivo– esto obviamente no es posible en un entorno de tipos negativos, por eso los fondos se cierran, por lo menos para el dinero nuevo. Además, ¿por qué un inversor va a colocar efectivo en un fondo de mercado monetario, asumiendo el riesgo de crédito de los activos que tiene este vehículo, cuando puede tener un bund “sin riesgo” y con rentabilidad positiva?*

Por eso, aunque es posible que falten todavía meses para que se introduzca un QE en toda regla, si es que llega a producirse, y aunque la frase “lo que haga falta” de Draghi significa que el riesgo de ruptura de la zona euro está normalizando el riesgo de crédito y los desequilibrios del sistema bancario, la enorme cantidad de dinero en fondos del mercado monetario que busca rentabilidades positivas, o bien se ve obligado a encontrarlas por el cierre de fondos, hace que resulte tan desconcertante que la rentabilidad del bund a 2 años sea todavía superior a cero.

* Publicado originalmente en ingles el 4 de Junio

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes