¿Qué nos dice el desplome del Índice Báltico Seco sobre el crecimiento mundial?

El Índice Báltico Seco (Baltic Dry Index, o BDI) es un indicador diario de precios, elaborado a partir de los datos suministrados por los consignatarios de buques a la Baltic Exchange de Londres, que sirve de referencia del coste del transporte de mercancías a granel por las principales rutas marítimas. El BDI ha caído más de un 50% desde marzo de este año y los economistas temen que esta caída responda a una desaceleración generalizada del comercio global. Las mercancías a granel incluyen cemento, carbón, minerales o alimentos como cereales y China importa muchas de estas mercancías para respaldar su modelo de crecimiento basado en la inversión, por lo que el desplome de la demanda de los barcos que transportan esas mercancías a China podría ser una señal de que la economía del gigante asiático se está desacelerando rápidamente. Obviamente, eso tendría un impacto significativo sobre las economías cuyo crecimiento depende de las exportaciones a China, como Australia, Chile, Sudáfrica y las dos Coreas, que destinan entre un 21% y un 36% de sus exportaciones a China.

No obstante, la demanda del transporte marítimo es solo partede la historia. A medida que iba aumentado la confianza en la recuperación económica mundial, y puesto que China seguía registrando tasas de crecimiento cercanas al 10%, la construcción naval experimentó un fuerte repunte. Desde 2010, la oferta de cargueros ha crecido cada año a un ritmo interanual de entre el 5% y más del 15%, superando al crecimiento de la demanda en la mayoría de los periodos y presionando los precios a la baja. Así que no solo hay menor demanda de mercancías sino que también hay un exceso de oferta de cargueros. Las navieras están intentando gestionar estos problemas de oferta —la edad media de vida de un barco pasó de 28 años en 2011 a 21 años en el primer trimestre de 2014, un 4% de la flota está “ociosa”, los barcos navegan lentamente (para ahorrar combustible y evitar el coste de estar amarrado en puerto) y las navieras están cancelando los pedidos de nuevos barcos (en 2013, un 32% de los pedidos no se entregaron en el momento previsto porque la entrega se pospuso o se canceló)—pero, al menos en 2014 y 2015 el exceso de oferta irá a más y no a menos.

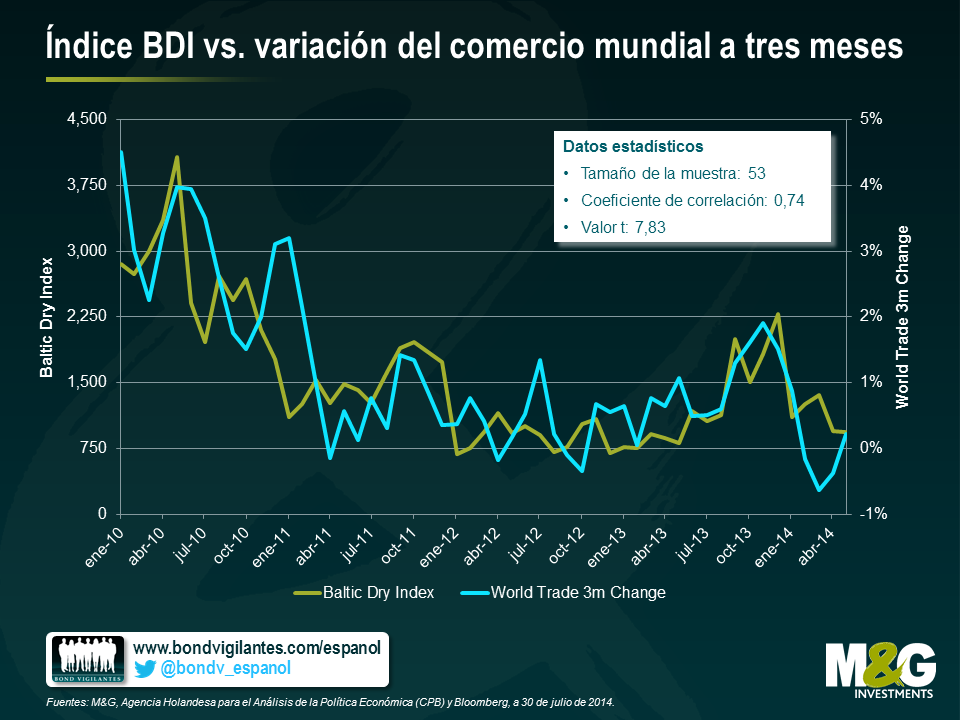

Así que ¿qué nos está diciendo el índice BDI sobre el comercio y el crecimiento mundial? Nosotros empezamos enfrentándonos a la cuestión con escepticismo: la correlación solía ser fuerte (como explicamos aquí en 2011) pero, teniendo en cuenta el boom de la oferta de cargueros, ¿es posible que el índice haya perdido su eficacia como indicador? Pues no; resulta que la correlación entre el comercio mundial y el BDI es EXTREMADAMENTE fuerte. La Agencia Holandesa para el Análisis de la Política Económica (CPB) elabora mensualmente el CPB World Trade Monitor, una estadística sobre el comercio mundial. Al analizar los datos, resulta evidente que los volúmenes comerciales se han ido debilitando desde finales de 2013. De hecho, la actividad comercial se contrajo en mayo un 0,6% con respecto al mes anterior aunque, debido a la volatilidad y a la estacionalidad, resulta más adecuado comparar periodos de tres meses consecutivos con los tres meses previos. Como puede verse en el gráfico inferior, el comercio mundial avanzó con fuerza en 2010 pero, desde entonces, ha caído hasta estancarse en un nivel mucho más moderado durante los dos últimos años, con un breve repunte a mediados de 2013. En el primer trimestre de este año, el momentum del comercio mundial pasó a ser negativo. Hemos comparado el BDI con los datos de comercio mundial y la correlación no solo es obvia a primera vista sino que muestra un coeficiente de 0,74 (fuerte) con un valor t de 7,83 (extremadamente significativo en términos estadísticos).

La última vez que escribimos sobre el BDI comentamos que parecía ser un buen indicador adelantado del tipo de interés del bono del Tesoro estadounidense a 10 años, ya que una caída en el BDI presagiaba una caída del PIB que justificaría unos menores tipos de interés. La caída que registró el BDI a principios de 2011 sí que predijo el fuerte rally que vivieron los treasuries tres meses después pero, aunque sigue existiendo una relación, ahora son los tipos de interés del bono estadounidense los que predicen los movimientos del BDI, por desgracia para los gestores de fondos de renta fija y por suerte para las navieras (adelante, no se corten e intenten ganar dinero con ello). Aun así, si en el mismo periodo del gráfico anterior usamos el BDI como indicador adelantado y lo movemos tres meses hacia delante, la correlación sigue siendo decente, por lo que el índice aún retiene parte de su poder de predicción.

Así que seguiremos consultando el BDI por el mismo motivo por el que nos gusta el Billion Prices Project para la inflación: cualquier índice o estadística diaria y pública que esté disponible al menos un mes antes de los datos oficiales y pueda considerarse un buen proxy de esos datos ofrece información valiosa.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes