Deuda corporativa emergente: diferenciales atractivos respecto a los mercados desarrollados

La deuda corporativa de mercados emergentes (ME) constituye un área muy dinámica del universo de renta fija. Dentro de esta clase de activo, el segmento de bonos denominados en divisa fuerte (USD, EUR, GBP y CHF) ha doblado su tamaño desde 2010; su capitalización actual supera los 1,3 billones de dólares, con lo que ya es igual de grande que el mercado high yield estadounidense. El Banco de Pagos Internacionales (BPI) ha estimado que, incluidos los bonos denominados en moneda local, el mercado de deuda corporativa de ME tenía un valor cercano a los 4 billones de dólares a fin de 2013.

El siguiente gráfico muestra la evolución reciente de los diferenciales de rentabilidad entre la deuda corporativa emergente denominada en divisa fuerte y la de Estados Unidos. Aunque la prima de diferencial de la deuda emergente respecto a la estadounidense parece haberse encarecido ligeramente desde marzo y abril, sigue siendo interesante: desde diciembre de 2013 ha promediado algo más de 100 puntos básicos en el segmento con grado de inversión, y alrededor de 215 puntos en el high yield.

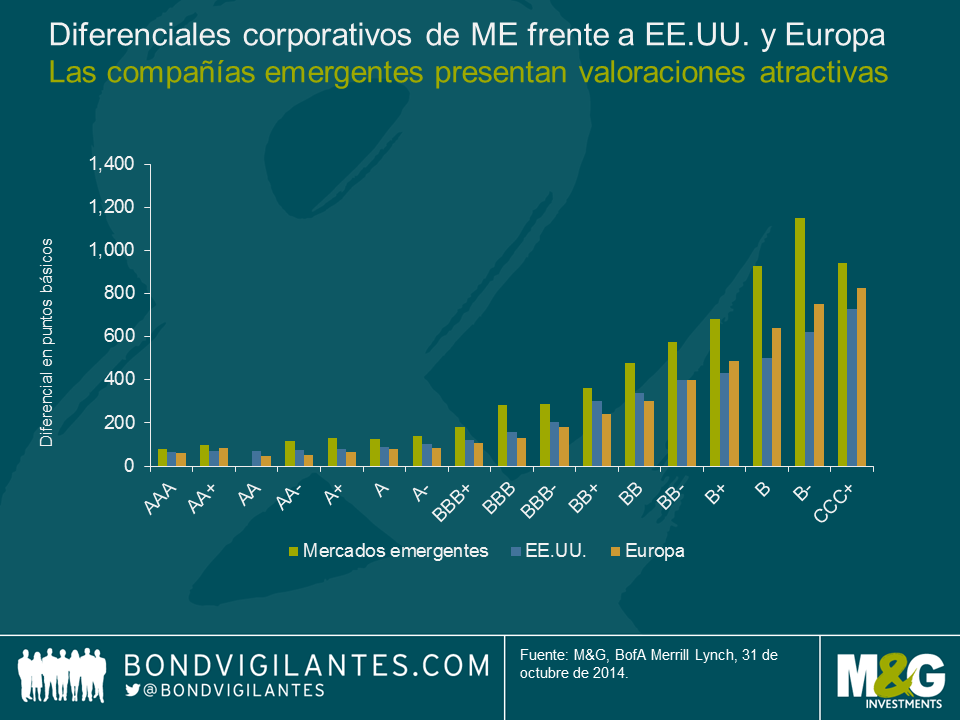

Está claro que los mayores diferenciales en los ME conllevan riesgos adicionales respecto a los mercados desarrollados (MD). Pero como puede apreciarse en el siguiente gráfico, las compañías de ME tienden a tener mejores perfiles crediticios que sus homólogas estadounidenses de la misma categoría, y al mismo tiempo ofrecen diferenciales mucho más amplios que las de MD. Ello se debe a los riesgos adicionales que conllevan respecto a los emisores desarrollados, como por ejemplo políticos o idiosincrásicos.

El análisis ascendente (bottom-up) es un elemento crucial del proceso de selección de valores de ME. Los inversores no deberían limitarse a evaluar los estados financieros de los emisores, sino considerar igualmente aspectos como riesgo sectorial, gobierno corporativo, transparencia financiera, cláusulas de protección y estimaciones de valor de recuperación. No obstante, un enfoque descendente (top-down) también es primordial, ya que los fundamentales de un bono corporativo pueden verse afectados de forma significativa por riesgos políticos, de divisas y de inflación, entre otros. En teoría, todos estos riesgos –ya guarden relación con una compañía específica o con un país– están reflejados en las calificaciones crediticias, y este es el motivo por el que las agencias calificadoras asignan ratings más bajos a los emisores de ME que a sus homólogos estadounidenses con perfiles de crédito similares.

Por consiguiente, de lo que se trata es de evaluar si la prima de diferencial de las emisiones corporativas de ME respecto a las de MD es atractiva una vez se han tenido en cuenta los riesgos adicionales que conllevan estos instrumentos. El siguiente gráfico muestra que, para una clase similar de calificación crediticia, la deuda emergente ofrece diferenciales estructuralmente más altos que la de emisores europeos y estadounidenses, lo cual implica que los inversores son remunerados por el riesgo de crédito, y que además obtienen una prima por el hecho de invertir en los ME. ¿A qué se debe esto?

Podría argumentarse que las calificaciones de la renta fija de ME no son fiables, ya que las agencias calificadoras podrían subestimar los riesgos macroeconómicos, y en particular la vulnerabilidad de los emisores a los riesgos de divisas, o las leyes de quiebras adversas para bonistas extranjeros en jurisdicciones en las que se han producido pocos casos de incumplimiento en el pasado. De hecho, en el universo emergente se cometen «errores de calificación» –al igual que en el desarrollado– y los inversores no deberían guiarse ciegamente por las calificaciones de la deuda. No obstante, las agencias calificadoras han sido siempre muy conservadoras a la hora de evaluar la deuda de ME, y tienden a ser más creíbles en el universo corporativo de estos mercados.

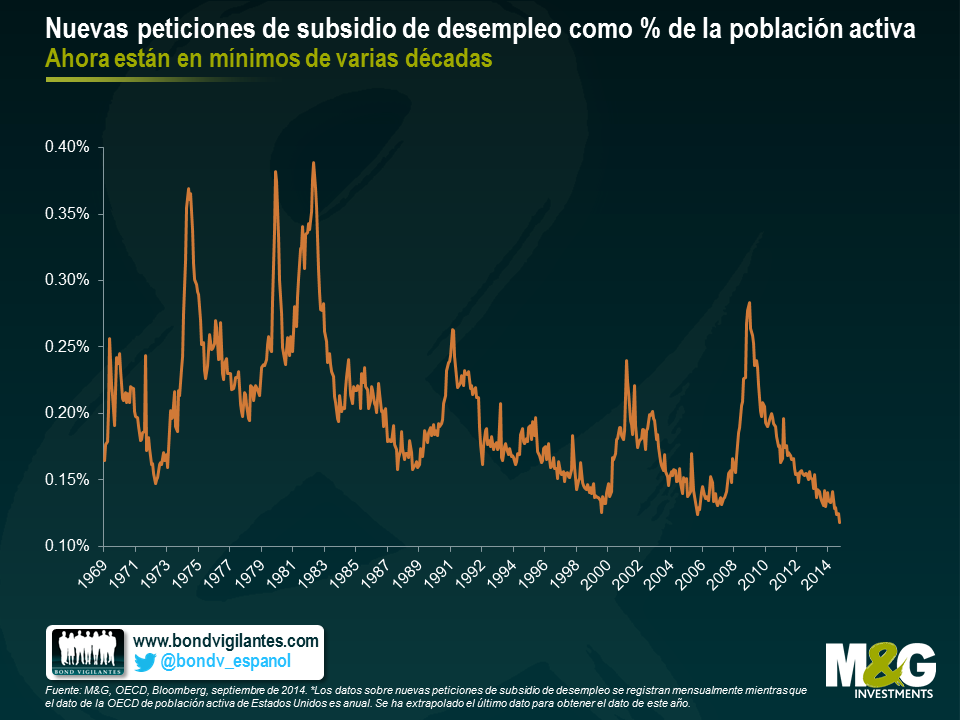

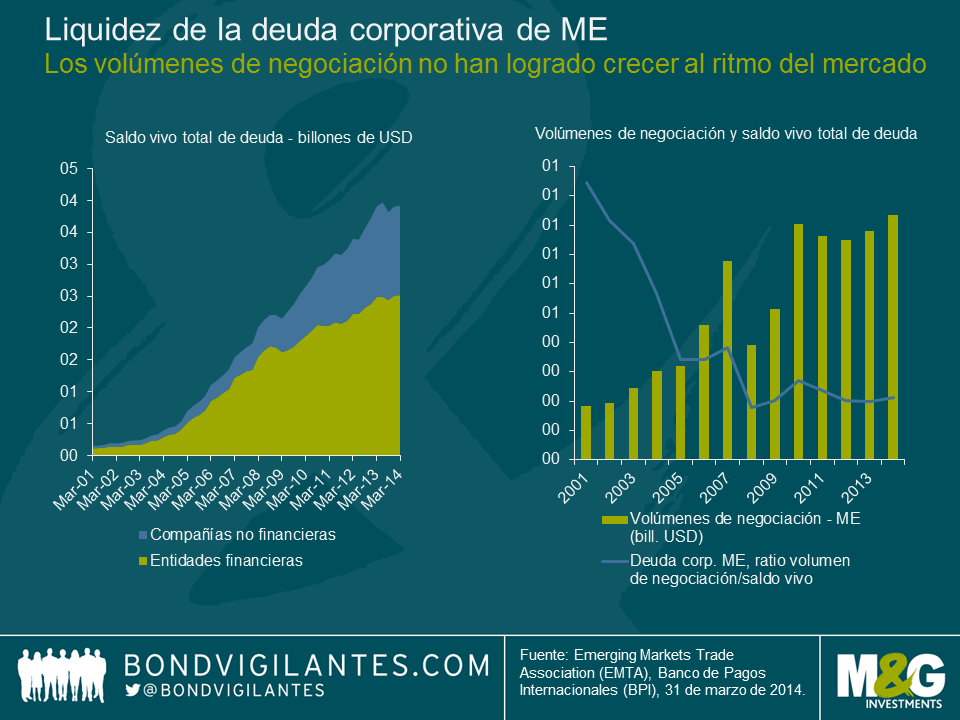

En mi opinión, un factor más relevante para explicar por qué los diferenciales de ME ofrecen una prima significativa ajustada al riesgo respecto a los MD es el riesgo de iliquidez, por dos motivos: (i) este riesgo no es capturado por las agencias calificadoras, y (ii) los bonos corporativos de ME son menos líquidos de los de MD. Todos los mercados están expuestos a la iliquidez, pero los mercados emergentes son más sensibles a este riesgo debido al menor tamaño medio de las emisiones, y al hecho de que los inversores extranjeros –una base inversora más elástica que los inversores domésticos– tienden a reducir el riesgo que asumen en momentos de volatilidad de mercado. La liquidez en los mercados emergentes fue uno de los temas más candentes durante las reuniones anuales del Fondo Monetario Internacional (FMI) celebradas en octubre de 2014 en Washington D.C., ya que las reformas de normativa financiera han reducido la liquidez en el mercado, y con ello se han convertido en una fuente de inestabilidad para la renta fija emergente. Los siguientes gráficos ilustran esta menor liquidez y muestran cómo los volúmenes de contratación aumentan a un ritmo muy inferior al del saldo vivo de este segmento. El «taper tantrum» (el shock provocado por la Fed al plantear por primera vez la reducción gradual de la QE) también fue sintomático de la menor liquidez en el mercado de deuda corporativa de ME, aunque se debió igualmente a lo elevado de las valoraciones y a unas entradas poco saludables de capital inversor extranjero en los 12 meses hasta marzo de 2013.

No obstante, y pese a la necesidad de ser conscientes del deterioro de la liquidez en los mercados emergentes, el riesgo de iliquidez no explica plenamente la atractiva prima de rentabilidad ajustada al riesgo que ofrecen las compañías de los ME respecto a sus homólogas desarrolladas. Otro componente de dicha prima en los diferenciales, en mi opinión, es el hecho de que los inversores se muestran reacios a invertir en mercados con los que no están familiarizados. La gente teme lo que no conoce, y a la hora de invertir en renta fija, lo desconocido se traduce en riesgo (y por ende, en mayores diferenciales). Una prueba de tal comportamiento es el hecho de que, cuando se emiten nuevos bonos en el mercado de deuda de ME denominada en divisa fuerte, los inversores extranjeros tienden a exigir mejores precios que los inversores locales, que se hallan más expuestos a las divisas locales y conocen mejor tanto el entorno operativo como los riesgos soberanos. Aunque la liquidez en los mercados emergentes se ha deteriorado, el inversor sigue siendo remunerado generosamente en comparación con los desarrollados.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes