Una QE conservadora y el límite cero

Hacía bastante que no hablábamos de la QE, aunque es un tema que hemos tratado a fondo en el pasado (en entradas como «Sub Zero?», «QE – quite extraordinary» y «Quantitative easing – walking on custard»). De momento, la QE parece haber pasado a la historia monetaria en el Reino Unido, y más recientemente, en los Estados Unidos. Sin embargo, el Banco de Japón la está aplicando de nuevo, y el Banco Central Europeo se dispone a lanzar su propia versión de la misma. Nuestros primeros posts pretendían analizar lo que en su momento era un nuevo experimento, pero ¿cuál es nuestra opinión ahora que la teoría ha pasado a la práctica?

Empecemos por lo básico. La política monetaria alcanza el límite cero, de modo que ya no es posible recortar más los tipos de interés a corto plazo. Por ende, llega la hora de «imprimir» dinero nuevo. Dada su naturaleza prudente, el banco central tiene que ser capaz de volver a restringir la política monetaria en un momento dado y destruir el dinero que ha creado. Por ello, se inclina por comprar grandes emisiones de deuda líquida y libre de riesgo, y adquiere un volumen ingente de deuda soberana.

Esto hace que los tipos de interés a largo plazo también se aproximen al límite cero, lo que debería incentivar el endeudamiento a largo, desalentar el ahorro, incrementar los precios de los activos que dependen de los tipos a largo (propiedad inmobiliaria y renta variable), y de este modo estimular el crecimiento a través del efecto riqueza.

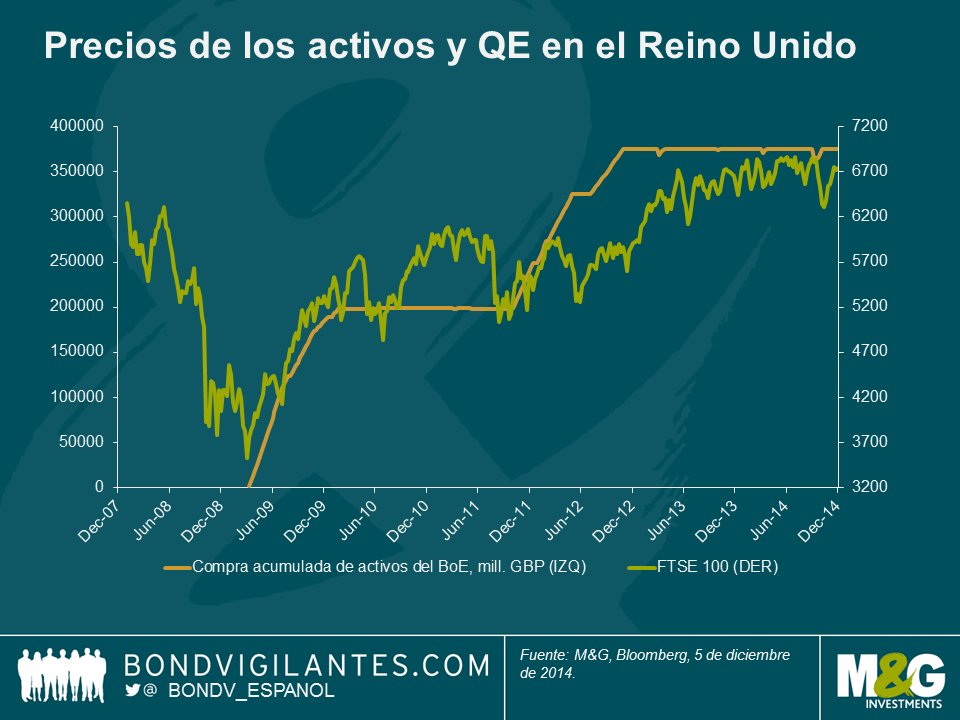

Los defensores de la QE consideran que los efectos descritos –especialmente el efecto riqueza– demuestran que la política se ha traducido en mayores precios de los activos, y a menudo emplean el siguiente gráfico para ilustrar la correlación entre ambos.

Ciertamente, los precios de los activos han subido y el crecimiento ha vuelto, pero ¿dónde está la inflación?

Sin duda, los países cuya divisa se ha desplomado (como el Reino Unido y Japón) han logrado inducir inflación temporalmente. Ahora bien, en el caso británico se trató de una breve intermitencia, y es probable que ocurra lo mismo en Japón una vez el yen encuentre un nuevo equilibrio estable, tras haberse depreciado más de un 50% frente al dólar en los últimos tres años.

Hay dos motivos fundamentales que explican por qué la inflación brilla por su ausencia.

Primeramente, la inflación no es una mera creación monetaria: depende de factores como el precio del petróleo, la productividad, la tecnología, las expectativas inflacionarias y el libre mercado. El primero de estos ha sido sumamente volátil, generando inflación cíclica y brotes de desinflación, mientras que los últimos cuatro llevan muchos años fomentando una inflación estructuralmente baja.

El segundo motivo queda claro si analizamos lo que hace realmente la QE desde una perspectiva monetaria. El banco central simplemente intercambia efectivo por cuasi-efectivo. Quienes poseían títulos de deuda soberana obtienen liquidez, mientras que el banco central pasa a tener deuda pública en su balance. Los tipos de interés bajan en todos los tramos de la curva, pero en realidad no hay dinero nuevo circulando en la economía. El efectivo que se ha creado se ha intercambiado por otra modalidad de liquidez: la deuda soberana.

Los bancos centrales han creado dinero de forma muy conservadora, de manera que el impacto sobre el crecimiento y la inflación se ha limitado al efecto riqueza y al descenso de los tipos a largo plazo.

Este desplazamiento a la baja de toda la curva de tipos alcanzará su propio límite cero y dejará de ser eficaz, como los tipos a corto plazo. El efecto riqueza disminuirá al acercarse al límite de las expectativas racionales de los inversores (como por ejemplo en cuanto a la inflación) y los precios de los activos dejarán de subir con tanta fuerza. Los activos en apreciarse se hallan en manos de individuos que reducirán su consumo marginal al aumentar su patrimonio, o de quienes no pueden acceder a ellos (al tenerlos bloqueados en un fondo de pensiones, por ejemplo). Por ende, en su forma actual, la QE propiamente dicha alcanza un límite cero.

Cuando hablamos por primera vez de la QE, el gran temor era que desencadenara una espiral inflacionaria debido a la creación masiva de dinero por parte de los bancos centrales. Sin embargo, hasta ahora la QE se ha instrumentado de manera responsable. Si por algún motivo llegara a volver a sus raíces filosóficas –tal como describió Bernanke en el discurso ante el Club Nacional de Economistas en 2002 en el que se ganó el apodo de «Helicóptero Ben»– sin duda causaría inflación. Crear dinero sin recibir nada a cambio tiene un efecto inflacionario; pero hacerlo y canjearlo por cuasi-dinero (es decir, deuda pública) es una cosa muy distinta.

Afortunadamente, las políticas fiscales y monetarias han logrado reactivar el crecimiento de manera eficaz, pero la inflación sigue siendo baja. ¿Podrá el BCE, como nuevo miembro del club de fans de la QE, generar una inflación significativa a largo plazo con su programa tradicional de flexibilización cuantitativa? Lo dudo. Al fin y al cabo, nadie lo ha conseguido hasta ahora.

Central banks have printed money in a very conservative way, so its growth and inflation effects are limited to wealth effects, and a reduction in long term rates.

The interest rate effect of driving the whole yield curve towards zero will reach its own zero bound, and cease to be effective, like short rates at the zero bound. The wealth effect will diminish as it will reach the bounds of investors’ rational market expectations (like inflation expectations) and asset prices will cease to rise as strongly. The assets that do rise are held by individuals who will reduce their marginal consumption as their wealth increases, or those that can’t access them as they, for example, are in a pension fund. Therefore QE itself, in its current form, reaches a zero bound.

When we first discussed QE, the great fear was that it would result in an inflationary spiral as money is printed prolifically. However, QE has been done in a responsible fashion so far. If it were to return to its philosophical roots, as outlined by ‘helicopter Ben’ in his 2002 speech before the National Economists Club, then you would get inflation. Printing money with nothing in exchange for it is inflationary. Printing money and swapping it for near money (ie government debt) is not quite the same.

Fortunately, monetary and fiscal policy has been effective in restoring growth, though inflation remains low. Will the new member of the QE fan club that is the ECB generate any meaningful long term inflation with its traditional QE programme? I doubt it. No one else has.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes