O los gilts indexados a largo plazo son muy vulnerables, o lo es la economía británica

Si a comienzos de 2014 hubiera hecho usted un pronóstico de cuáles iban a ser las clases de activos de renta fija más destacadas a nivel mundial ese año, es muy poco probable que la deuda soberana británica referenciada a la inflación hubiera encabezado la lista. Sería menos probable aún que hubiera colocado en segundo lugar al mercado de deuda argentina (denominada en divisa fuerte), especialmente si le hubieran dicho que el país latinoamericano iba a incumplir en 2014.

A juzgar por la subida estelar del 19,9% registrada este año por los gilts indexados* –los llamados «linkers»–, uno podría pensar que el Reino Unido tiene algún problema de inflación. Nada más lejos de la realidad. El año pasado, el índice de precios al consumo (IPC) se colocó en el 2%, justo el nivel perseguido por el Banco de Inglaterra; sin embargo, los datos publicados el martes mostraron que el IPC de 2014 (hasta fin de noviembre) era de un mero 1,0%. A más largo plazo, la inflación implícita también ha disminuido: según la tasa breakeven a 10 años, el mercado de deuda británico descuenta un IPM medio (el índice de precios minoristas, la medida de inflación empleada para los bonos indexados) cercano al 2,6% anual para la próxima década, inferior al 3,1% que se registraba a comienzos del año. Asumiendo un diferencial entre IPM e IPC a largo plazo del 1,3%, según la estimación del Banco de Inglaterra (ver página 34 ), esto equivale a un IPC medio en la próxima década de aproximadamente un 1,3%, 70 puntos básicos por debajo del objetivo de la entidad del 2%.

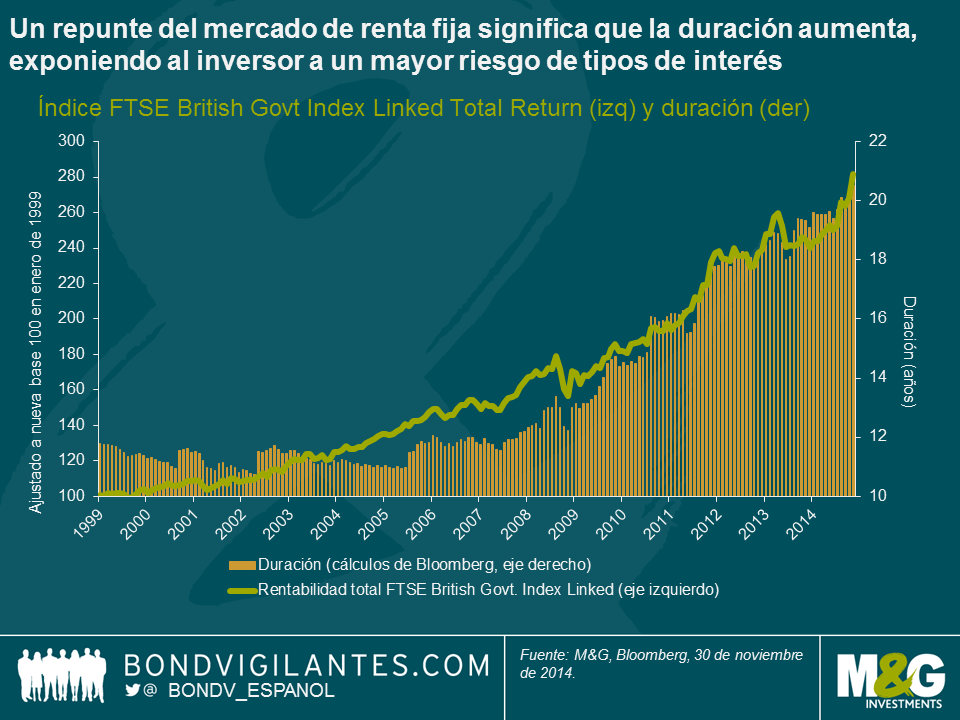

El principal motivo por el que el mercado de deuda indexada del Reino Unido ha registrado un avance tan espectacular es que se ha convertido en una clase de activo con una duración excepcionalmente larga, en un momento en que las rentabilidades de la deuda soberana se han desplomado (la duración es la sensibilidad del precio de un bono a un cambio en las rentabilidades). Esencialmente, por lo tanto, los fondos de gilts indexados se han comportado como fondos de gilts convencionales con una beta elevada.

El fuerte aumento de la duración del mercado británico de linkers se debe a dos razones. La primera, tal como ilustra el siguiente gráfico, ha sido el propio rally protagonizado por estos instrumentos. En una gran fase alcista del mercado de renta fija, como la experimentada por este segmento durante casi 20 años, los bonos de mayor vencimiento tienden a superar al resto debido a su mayor duración. Por consiguiente, la deuda a largo plazo constituye una porción creciente de un índice ponderado, con lo que la duración del indicador aumenta a medida que sube el mercado. Ello conduce a una situación bastante incómoda: un mercado al alza significa que el riesgo de tipos de interés (duración) de la clase de activo aumenta, mientras su potencial alcista disminuye a medida que las rentabilidades se acercan a cero; en el caso de la deuda indexada, estas pueden perforar el límite cero –y así lo han hecho–, pero al no aumentar las expectativas de inflación, las rentabilidades reales apenas disminuirán cuando las nominales alcancen el límite cero.

El segundo motivo por el que el aumento de la duración en el mercado británico de deuda gubernamental indexada ha sido particularmente pronunciado es el gran volumen de emisiones de gilts con vencimiento largo o ultralargo, ya que la Oficina de Gestión de Deuda (DMO) del Reino Unido ha intentado satisfacer la insaciable demanda de coberturas frente a la inflación a largo plazo por parte de fondos de pensiones nacionales y otros inversores institucionales. El siguiente gráfico muestra la evolución del mercado de linkers por tramos de vencimiento, en base a su saldo nominal vivo. En él puede apreciarse que el tramo de más de 30 años se ha más que triplicado desde 2007.

Hoy en día, el gilt indexado de mayor vencimiento es el bono 2068, con una duración de 52 años. Su rentabilidad real comenzó el año en el 0,04%, y a fin de la jornada de ayer había caído hasta el -0,73%; esto supone una revalorización (es decir, rentabilidad excluyendo intereses) en lo que va de año del 48,7%. ¿Quién dijo que la renta variable era aburrida?

Unos niveles tan bajos de rentabilidad real a largo plazo son alarmantes. Quizá el mercado se halla completamente distorsionado y se avecina un retorno a una era de rentabilidades reales positivas, lo cual provocaría fuertes pérdidas a los inversores: si la rentabilidad real del linker 2068 volviera del -0,73% al 1%, el precio del bono caería casi un 60%.

Pero si este mercado refleja adecuadamente los fundamentales, esboza un panorama de crecimiento a largo plazo de la economía británica particularmente sombrío. Está claro que los mercados de renta fija creen en el argumento del estancamiento secular (tratado en este post). Como vimos en un post anterior (ver el primer gráfico aquí), la tasa de crecimiento nominal del PIB del Reino Unido y las rentabilidades de la deuda soberana británica a largo plazo han mostrado una correlación razonablemente elevada durante más de un siglo. Los gilts ligados a la inflación no se crearon hasta comienzos de los años ochenta, pero lo lógico sería que en este mercado también exista una correlación relativamente alta entre el crecimiento del PIB real y las rentabilidades reales a largo plazo. La rentabilidad de los linkers a largo plazo es del -0,7%, pero su precio se basa en el IPM, no en el IPC; si aplicamos el diferencial mencionado del 1,3% entre ambas medidas de precios, se obtiene una rentabilidad real cercana al 0,6% en base al IPC.

Si el mercado de deuda tiene razón, y el potencial de crecimiento a largo plazo de la economía del Reino Unido es solamente del 0,6% anual, la situación experimentada por Japón en las últimas dos décadas parecerá, en comparación, un escenario relativamente favorable.

* El índice FTSE UK Index Linked All Stocks había subido un 19,9% hasta ayer en libras esterlinas, mientras que el FTSE UK Index Linked Over 5 Year, un indicador algo más utilizado, se había apreciado un 22,5%.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes