Caso práctico de incumplimiento: «Ave Caesar, morituri te salutant»

La frase «Salve César, los que van a morir te saludan» quizá fuera el epitafio por excelencia de los gladiadores hace dos mil años, pero lo más probable es que los acreedores secundarios de Caesar’s Entertainment Operating Co no compartan el sentimiento.

En 2008, TPG y Apollo Global Management, dos gigantes de la industria de private equity, lideraron la adquisición de la compañía de juegos de azar estadounidense Harrah’s Entertainment Inc, por un importe de 30.700 millones de dólares. Se trató de una de tantas en la oleada de grandes operaciones LBO de la época, fomentadas por la disponibilidad de financiación barata. La tinta apenas se había secado cuando el grupo, fuertemente endeudado, comenzó a tener dificultades al trastabillar la economía estadounidense, y su onerosa carga de deuda le impidió invertir en nuevas áreas de crecimiento, como Macao. Siete años después, los principales accionistas del grupo y los acreedores preferentes han aceptado lo inevitable, y han llegado a un acuerdo para ejecutar una importante reestructuración de la deuda a principios de 2015*.

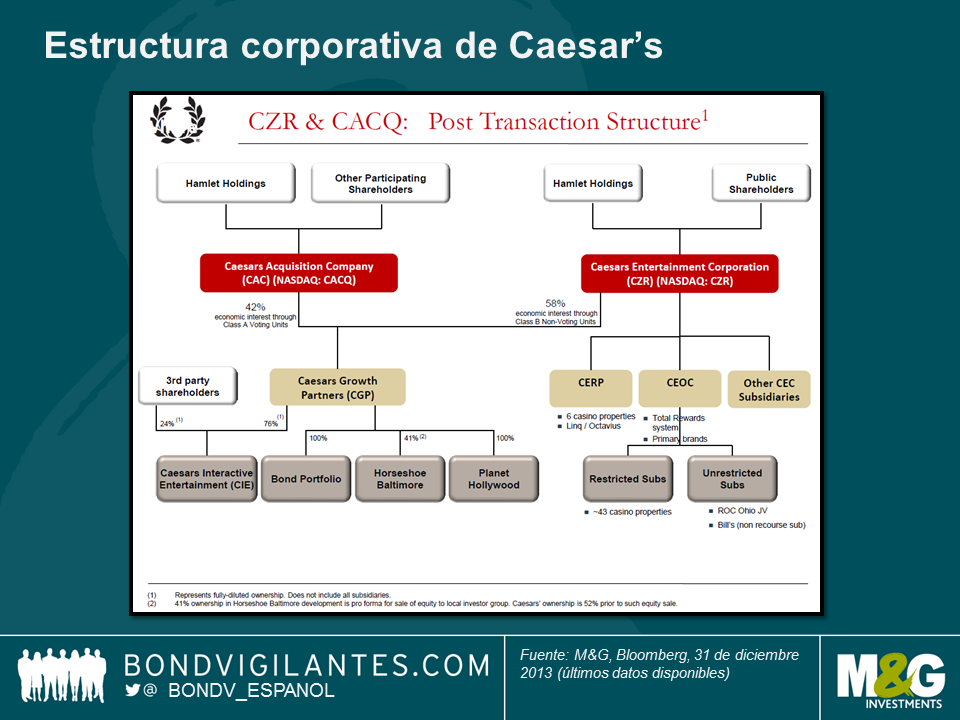

Tal como ocurrió con la quiebra de TXU en 2014, la reestructuración de Caesar’s implicará resultados muy variados para sus tenedores de bonos, debido en parte a la complejidad inherente a la estructura de capital del grupo (ver gráfico). Existen 3 entidades emisoras principales (Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties, y Caesar’s Growth Properties), pero la reestructuración propuesta solamente se concentrará en una de las entidades (Caesar’s Entertainment Operating Co). La actual estructura de capital es el resultado de una serie de refinanciaciones, intercambios de activos, emisiones de renta variable y otras capas de ingeniería financiera implementadas a lo largo de los años.

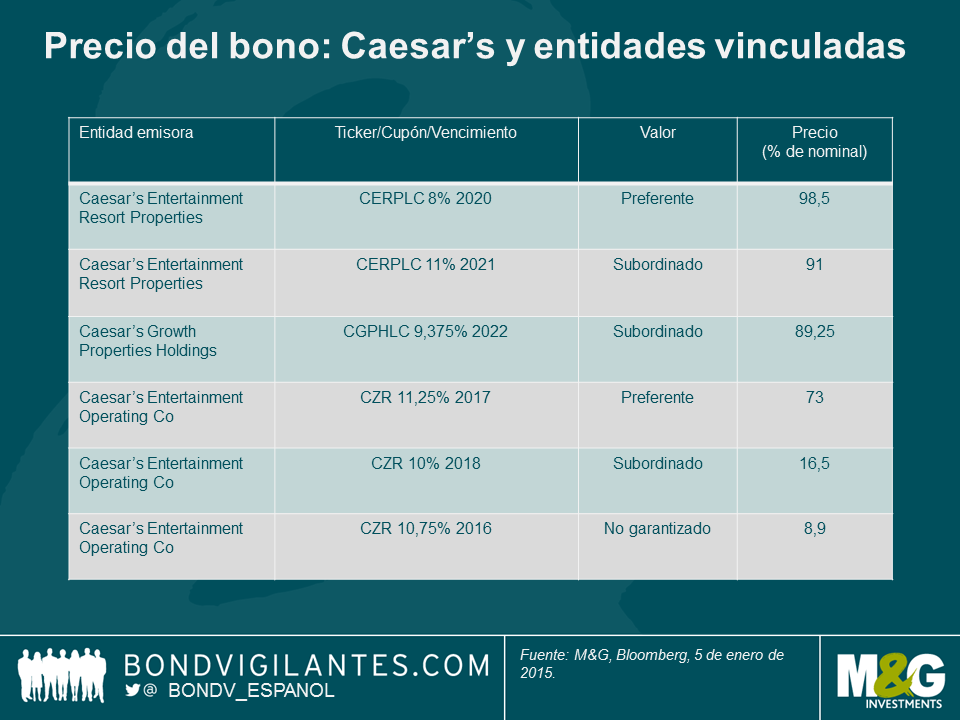

Asimismo, dentro de cada entidad emisora existen niveles claramente definidos de prelación para los diversos bonos, que van desde el mayor rango de prelación (preferente), hasta las emisiones no garantizadas. Si analizamos el nivel al que se negocian las emisiones de mayor liquidez, vemos que las recuperaciones previstas varían desde niveles cercanos al valor nominal (es decir, un impacto prácticamente nulo) para algunos bonos garantizados por derechos preferentes directos sobre diversas propiedades, hasta unos 12 centavos por dólar para algunos de los bonos nos garantizados.

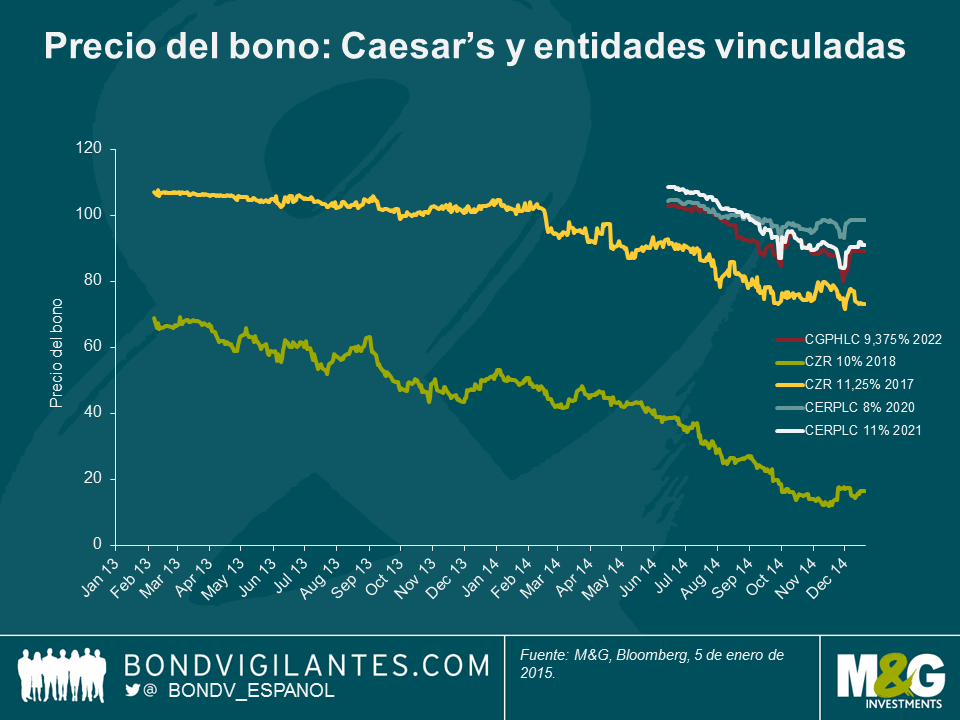

Asimismo, a medida que se acercaba la determinación final de la reestructuración en 2014, la evolución de los precios de los bonos también reflejaba las diferentes posiciones de las emisiones dentro de la estructura de capital del grupo. Las emisiones no garantizadas, que ya de por sí cotizaban a niveles muy deprimidos a principios de 2013, acusaron nuevas pérdidas cercanas al 75% durante los dos años siguientes, producto de sus ajustes al valor de mercado.

El incumplimiento de Caesar’s es otro ejemplo que ilustra el riesgo potencial que conlleva invertir en una compañía con un elevado nivel de apalancamiento, aunque también nos muestra cómo una parte de la asimetría inherente de la inversión en deuda corporativa (gran riesgo de pérdida del capital invertido con un potencial al alza limitado) puede mitigarse invirtiendo en los instrumentos más preferentes de la estructura de capital del emisor. Por consiguiente, la pregunta más importante que los inversores en bonos deben hacerse no es necesariamente «si deberían» prestarle a una compañía, sino más bien «en qué parte» de la estructura de capital deberían arriesgar su dinero.

Nota: M&G es titular de bonos de Caesar’s Entertainment Resort Properties.

* Depende de la aprobación de otros acreedores y de los tribunales de los Estados Unidos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes