Tras el desplome de diciembre, ¿qué bonos corporativos emergentes ofrecen valor?

Nos encontramos en la época del año en que los bancos y los analistas de inversión difunden sus informes de previsiones para los próximos doce meses. En el caso de la deuda corporativa de mercados emergentes, la expectativa es que Asia será la región de mejor comportamiento en 2015, y en especial las emisiones de la India y China.

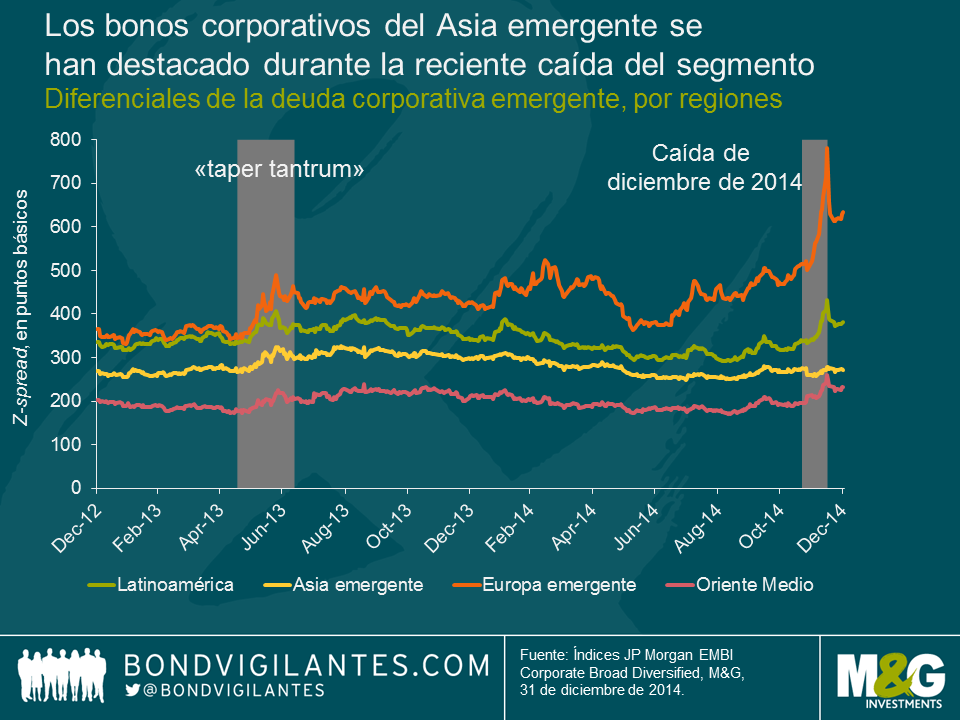

La mayoría de las perspectivas para el nuevo año se difundieron a finales de noviembre o principios de diciembre, cuando los bonos corporativos emergentes denominados en USD acumulaban una sólida rentabilidad total del 6,1% en el año (a 26 de noviembre de 2014). A partir de ese momento, sin embargo, el deterioro de la dinámica macroeconómica en esos mercados (ralentización del crecimiento, caída del precio del petróleo, desplome del rublo) y las repercusiones de la debilidad del mercado high yield estadounidense provocaron el mayor ensanchamiento de los diferenciales de la deuda emergente desde 2011. La clase de activo vio la rentabilidad total anual de su índice reducida a la mitad (un 3,0%, a 15 de diciembre), aunque acto seguido repuntó y acabó cerrando el año en el 5,0%. La caída implicó un severo reajuste de los precios de los bonos en América Latina, la Europa emergente, Oriente Medio/África y… bueno, eso fue todo. Tal como muestra el siguiente gráfico, y a diferencia de lo ocurrido en fases bajistas previas, Asia demostró una gran capacidad de resistencia.

A la luz de cambios tan significativos en los mercados de crédito emergente desde la publicación de las previsiones de los analistas de venta para 2015 en diciembre, cabe preguntarse si los bonos corporativos asiáticos todavía son atractivos en términos relativos.

Riesgos macroeconómicos: El mercado asiático es el menos expuesto, grandes riesgos de caída en la Europa emergente, y mayores riesgos en América Latina y Oriente Medio.

No cabe duda de que en 2015 Asia seguirá expuesta a riesgos macroeconómicos significativos, especialmente la desaceleración del crecimiento chino y el tema de la banca paralela, tal como mencionó Jim en su reciente video. No obstante, en términos relativos, el mercado asiático de renta fija corporativa estará probablemente menos expuesto a riesgos macroeconómicos bajistas que otros mercados emergentes. América Latina tiene sus propios problemas: el bajo crecimiento y los escándalos de corrupción en Brasil, los incumplimientos potenciales o reales de Venezuela y Argentina o los bajos precios de las materias primas, son tan solo algunos ejemplos. El abaratamiento significativo del petróleo también está afectando a Oriente Medio y a Rusia, y este último mercado se ha visto afectado además por las sanciones económicas de Occidente debido a su papel en la crisis de Ucrania.

En cambio, Asia no solo se enfrenta a menos riesgos en el plano macroeconómico, sino que algunos países como la India o Indonesia se verán seguramente favorecidos por el bajón del petróleo.

Valoraciones: América Latina y la región EMEA han experimentado un ajuste de precios, pero Asia apenas muestra cambios

Mientras que Asia ha logrado sustraerse a las recientes caídas de los mercados emergentes, los bonos corporativos de América Latina han acusado un considerable ajuste de precios.

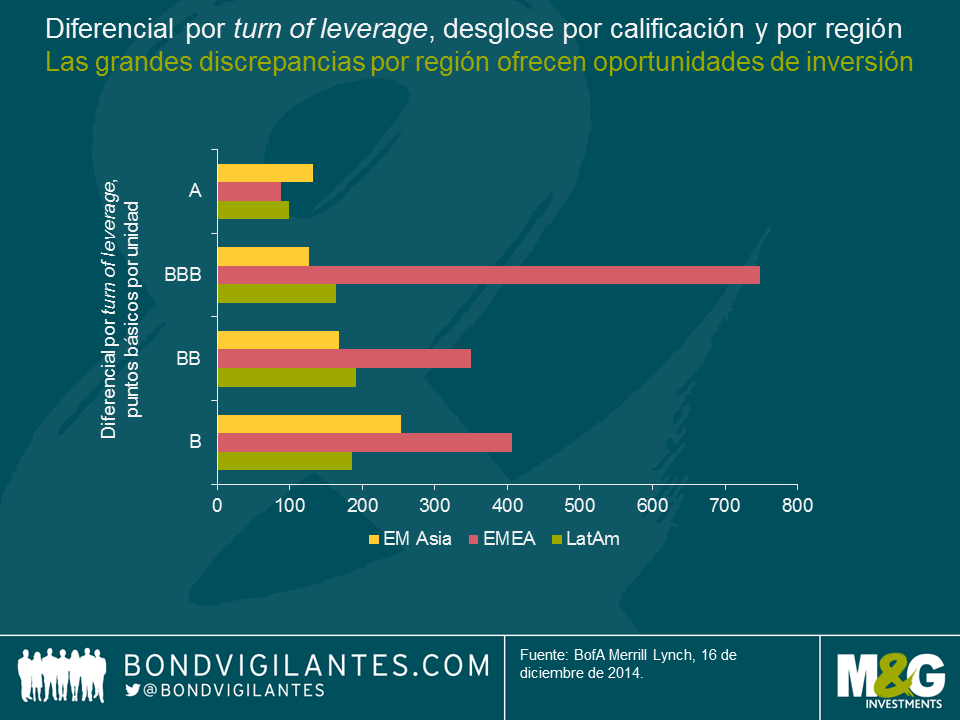

Si se analizan los diferenciales medios por turn of leverage, o unidad de apalancamiento (la cantidad de deuda igual al beneficio generado en un año), los bonos latinoamericanos con calificación BBB y BB parecen atractivos, mientras que los asiáticos ofrecen unos diferenciales por unidad de apalancamiento más elevados en la categoría B. Hay que destacar que los emisores asiáticos con calificación B son, a mi modo de ver, menos transparentes que los emisores latinoamericanos, y que la ley de quiebras de China todavía no se ha puesto a prueba en lo relativo a bonos extraterritoriales (offshore). Esto es relevante, al anticiparse un aumento de las tasas de incumplimiento en Asia del 0,9% en 2014 (hasta la fecha) a un 2,5% en 2015.

A primera vista, los diferenciales de los bonos corporativos de la Europa emergente parecen atractivos (especialmente los del segmento BBB), puesto que varios bonos rusos y ucranianos alcanzaron niveles distressed en 2014, mientras que la región muestra unos ratios de apalancamiento por lo general bajos. Dicho esto, el enorme riesgo macroeconómico bajista de la Europa emergente relega a los fundamentales corporativos a un segundo plano, habida cuenta de que muchos pronostican un default de Ucrania en 2015, a lo que se suma la incertidumbre en torno al futuro rumbo de los precios del petróleo y del rublo. Además, los diferenciales también reflejan la liquidez extremadamente baja en los mercados de la región.

En Oriente Medio, algunas emisiones sufrieron un castigo injustificado tras la fuerte caída del petróleo, y el retroceso de ciertos bonos ha elevado su atractivo.

Factores técnicos de mercado: la dinámica de oferta y demanda brindará respaldo a Asia

Con más de 170.000 millones de USD en bonos corporativos denominados en dólares emitidos en 2014, el mercado asiático supuso la mitad del volumen global de emisiones de dicho año. Según JP Morgan, China representó por sí sola cerca del 30% de este volumen. De cara al futuro, el mercado anticipa que los emisores asiáticos incrementarán su participación en la emisión global de deuda corporativa, con lo que cabe anticipar nuevos records en 2015. Por consiguiente, uno de los principales riesgos que afronta Asia es la potencial ausencia de una demanda que iguale unos niveles de oferta que se prevén históricos. No obstante, a diferencia de América Latina, los bonos asiáticos son menos sensibles a salidas de capital de los mercados estadounidenses. Además, en los últimos años, el mercado asiático ha logrado construir una base inversora local más grande y sólida, que presumiblemente contribuirá con fuerza a absorber la oferta de crédito en 2015. Quien no esté del todo convencido, que vea la solidez mostrada por Asia durante la caída sufrida por los emergentes en diciembre de 2014.

Conclusión: es probable que Asia demuestre su capacidad de resistencia y que América Latina se destaque, pero de forma volátil, en 2015.

Creo que, en cierto sentido, el reciente episodio bajista del crédito emergente ha barajado las cartas de cara a 2015: por un lado, ha generado más oportunidades de inversión en bonos corporativos latinoamericanos, y por otro, ha puesto de manifiesto la creciente capacidad de resistencia del mercado asiático a los shocks de otras regiones emergentes. En mi opinión, el aumento de los diferenciales de los bonos corporativos de la Europa emergente no ha cambiado las cosas radicalmente de cara al próximo año, ya que los riesgos geopolíticos en Rusia –y por ende en la Europa del Este– seguirán vigentes en el futuro próximo.

Mi expectativa es que, tras la caída de diciembre de 2014, la deuda corporativa latinoamericana dará impulso al crédito emergente en 2015, aunque también será escenario de una gran volatilidad debido al mayor riesgo de caídas provocadas por factores macroeconómicos reflejados en los precios. La selección de países y de valores individuales será un factor crítico a la hora de invertir en América Latina.

Teniendo en cuenta los fundamentales de las compañías, los diferenciales de los bonos asiáticos no parecen tan atractivos, con lo que no anticipo una contracción significativa de los mismos durante 2015, especialmente en el segmento high yield. Dicho esto, creo que Asia sigue siendo el mercado menos expuesto al riesgo macroeconómico bajista, y seguramente se verá apuntalado por factores técnicos positivos a lo largo del año. De este modo, la creciente capacidad de resistencia de Asia frente a la aversión al riesgo emergente podría representar una buena cobertura para el resto de la clase de activo durante eventuales fases de volatilidad en los mercados.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes