La importancia de la duración : un repaso a la evolución de la renta fija en 2014

A comienzos del año pasado, la gestión de la duración se perfilaba como la clave del éxito en 2014. La expectativa era que las rentabilidades de la deuda subirían, a medida que la Reserva Federal estadounidense retirara su programa de flexibilización cuantitativa (QE) y comenzara a normalizar los tipos de interés. Ante tal perspectiva, solo los más osados habrían adoptado una duración superior a la del mercado de cara a 2014. Justificar tal estrategia habría requerido dar muchas explicaciones, pues en ese momento parecía más lógico infraponderar la duración e inclinarse por la deuda corporativa.

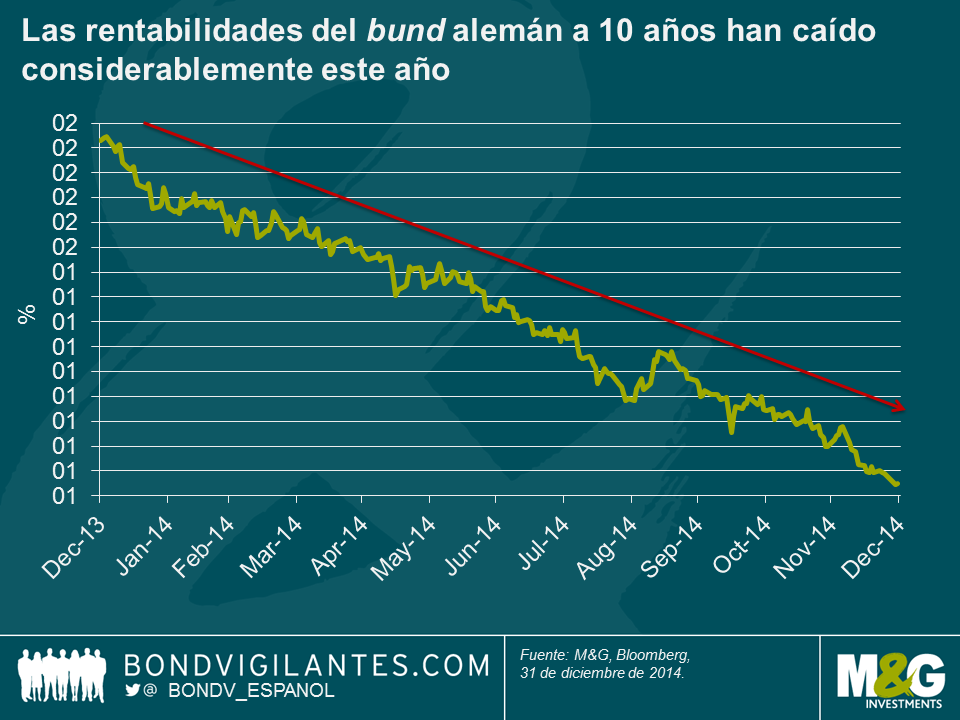

En retrospectiva, está claro que la duración fue un factor importante en ciertas áreas de los mercados de renta fija, pero las clases de activos de menor duración no fueron las más destacadas, sino todo lo contrario: adoptar una mayor duración que el mercado ha dado sus frutos, ya que las rentabilidades de la deuda soberana de los países más potentes (core) no han hecho más que bajar. El ejemplo más notorio de esta evolución quizá sea la del bund alemán a 10 años, cuya rentabilidad en este momento ronda el 0,55%.

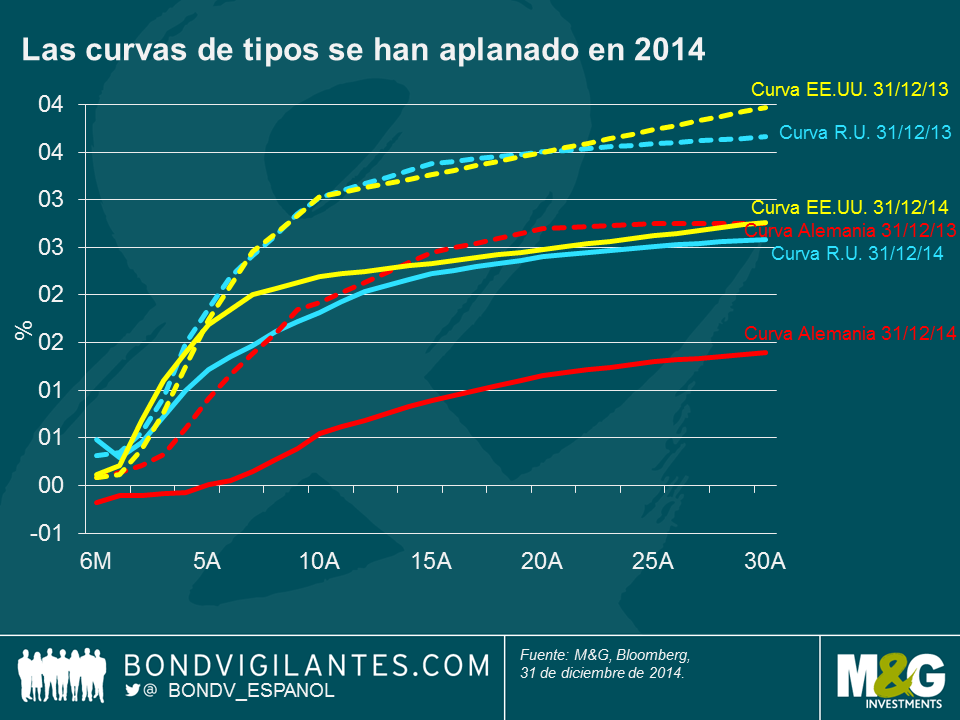

De modo similar, la rentabilidad del treasury estadounidense a 10 años ha bajado del 3% al 2,2% (tras cotizar cerca del 2% a comienzos de mes), y la del gilt británico equivalente lo ha hecho desde algo más del 3% hasta cerca del 1,8%.

Las curvas de tipos se han aplanado en 2014.

Sin embargo, la deuda soberana estadounidense a corto plazo se sustrajo a esta tendencia: la rentabilidad del bono a 2 años subió del 0,4% al 0,7%, al anticiparse subidas de los tipos de interés a corto. La deuda a medio y largo plazo ganó terreno en la mayoría de los mercados, impulsada por una liquidez todavía abundante, expectativas de un pico más bajo de los tipos de interés, y un giro significativo en las expectativas de inflación.

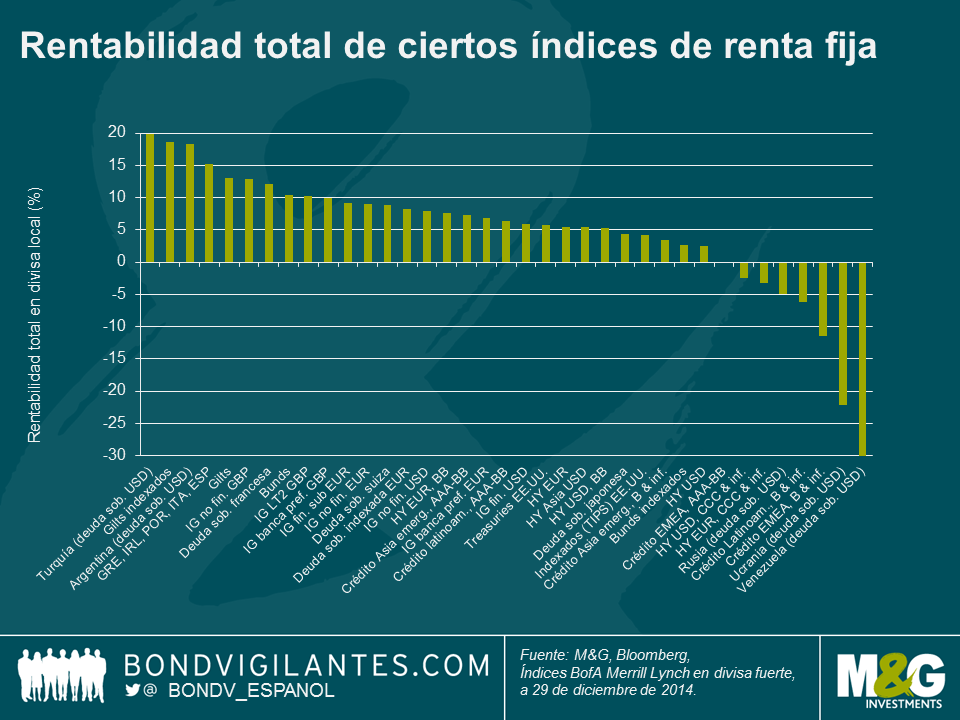

El excelente comportamiento de los activos de mayor vencimiento ayuda a explicar por qué los mercados de deuda denominada en libras esterlinas se han contado entre los más destacados de nuestra selección de índices en 2014. Los gilts ligados a la inflación, por ejemplo, presentan una considerable duración media de unos 20 años y han registrado una impresionante subida del 18,7% (el reciente post de Mike da más detalles a este respecto); los gilts nominales (con una duración media justo por debajo de los 10 años) también se han destacado, con una rentabilidad total del 13%. Por este motivo, el crédito con grado de inversión denominado en libras también se ha anotado una fuerte subida; pocos habrían pronosticado que los bonos IG en libras de emisores no financieros iban a protagonizar un repunte cercano al 13% este año. Los mercados de crédito con grado de inversión de otras regiones han mostrado igualmente una buena evolución. Pese a tener una duración significativamente inferior a la del mercado británico, los bonos IG de emisores no financieros de la eurozona han subido un 8,9%; ello se ha debido al descenso de las rentabilidades de la deuda soberana, pero también al hecho –a diferencia de la mayoría de los mercados– de que el descenso de sus diferenciales continuó en 2014.

Algo que quizá resulte sorprendente es que, en un año en que la economía estadounidense se ha destacado y en que Europa se ha acercado más y más a la deflación, los bonos indexados europeos (especialmente los de los gobiernos francés e italiano) han subido un 8,3%. Esto contrasta con la deuda high yield estadounidense, que apenas ha logrado mantenerse en territorio positivo, con una subida del 2,5%. No obstante, esta cifra oculta diferencias considerables entre áreas distintas de este mercado; el segmento BB (más sensible a los tipos de interés) subió un respetable 5,3%, mientras que los bonos de menor calificación (más sensibles al crédito y susceptibles de mostrar mejor comportamiento en un entorno de fortalecimiento de la economía doméstica) fueron una de las pocas clases de activo de renta fija de nuestra muestra en cerrar el año a la baja, con una caída del 2,5%. Este patrón de comportamiento se vio repetido en otros mercados high yield: en la eurozona, por ejemplo, los bonos BB subieron un 7,5%, mientras que el segmento CCC y el crédito de menor calificación cayeron un 3,3%.

Pero, ¿qué hay de los mercados emergentes? 2014 ha sido un año repleto de acontecimientos: elecciones, el conflicto entre Rusia y Ucrania, el incumplimiento parcial de Argentina, la crisis económica en Venezuela, y por si todo esto fuera poco, el desplome de los precios del petróleo. Los índices de deuda soberana emergente denominada en dólares ocuparon las primeras y las últimas posiciones de nuestro ranking: Turquía fue el mercado ganador (19,9%), seguido de cerca por Argentina (18,3%); en cambio, Ucrania y Venezuela cerraron la lista, con caídas poco sorprendentes del 22,2% y del 30,7%, respectivamente.

En definitiva, 2014 ha sido otro gran año para la renta fija en general. Sin embargo, con las rentabilidades de la deuda soberana muy por debajo de los niveles a los que comenzaron el año y tras el considerable descenso de los diferenciales de crédito respecto hace unos años (pero por lo general todavía más amplios que a comienzos de 2014), no cabe duda de que a los mercados core les costará mucho seguir mostrando tal fortaleza en adelante. Dicho esto, nos da la sensación de haber estado ya en una situación similar en el pasado…

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes