Deuda de mercados emergentes: análisis post mortem de 2014 y previsión para 2015

2014 fue un año bastante intenso para la renta fija de mercados emergentes. Después de un periodo de fuertes alzas que duró hasta septiembre, los mercados experimentaron una severa corrección en la parte final del año: la escalada de la crisis rusa y el desplome de los precios del petróleo desencadenaron su retroceso más significativo desde el llamado «taper tantrum» (la caída provocada por el anuncio de reducción gradual del programa de compras de activos de la Reserva Federal estadounidense) en junio de 2013. Con todo, y pese al descenso de los mercados en moneda local (ver gráfico 1), la renta fija emergente logró cerrar 2014 en territorio positivo. En esta fase del ciclo, la asignación de activos y el hecho de haber evitado algunos créditos en deterioro fueron factores clave para el resultado.

- La duración fue una de las mayores sorpresas de 2014

La deuda soberana estadounidense ganó terreno a lo largo del año, lo cual supuso uno de los desarrollos más favorables para los inversores y una de las mayores sorpresas de 2014. Ello hizo que la asignación de activos entre emisiones en moneda fuerte y moneda local fuera una decisión crítica, mucho más de lo que yo anticipaba. Aunque los precios más bajos del petróleo y de las materias primas tendrán un impacto beneficioso en adelante, son mucho menos importantes para el IPC de Estados Unidos que para el de los países emergentes. En este sentido, el mercado laboral y los salarios seguirán siendo más relevantes para la política monetaria estadounidense.

- Los diferenciales se ensancharon, especialmente los de créditos vinculados al petróleo

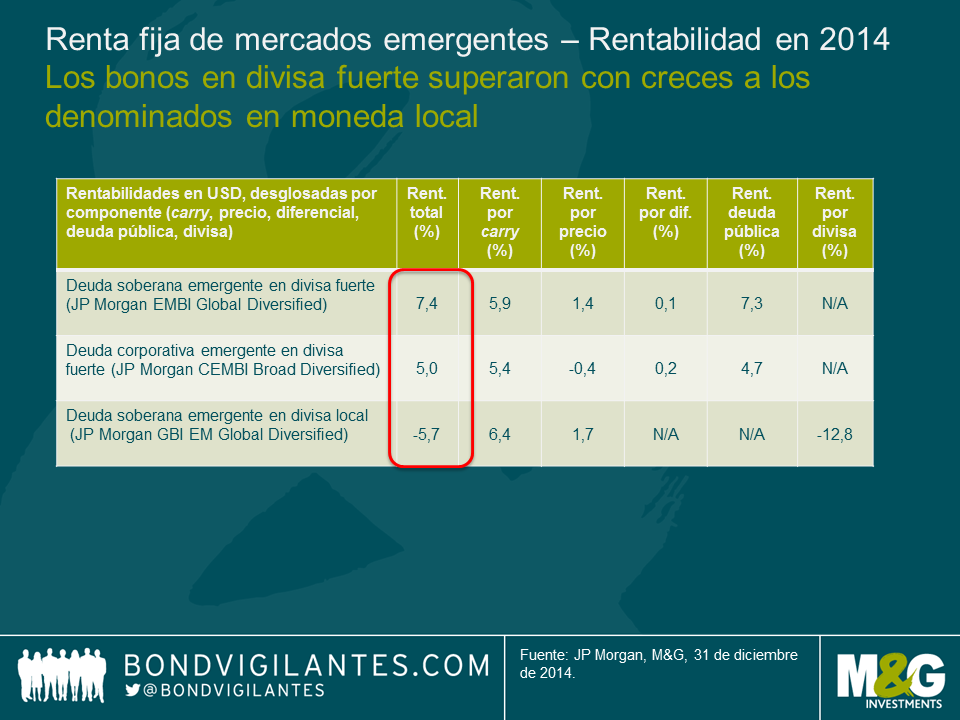

Los diferenciales de bonos soberanos y corporativos cerraron el año unos 40 puntos básicos más anchos, pero ello oculta dos periodos claramente distinguibles: inicialmente, las entradas de capital en fondos minoristas de renta fija obligaron a los inversores a invertir tras mantener un posicionamiento cauto frente al riesgo, con lo que se produjo una contracción de los diferenciales hasta el verano. Más tarde, las menores entradas de capital inversor y el aumento de los riesgos –sobre todo en los países exportadores de petróleo– provocaron el ensanchamiento de los diferenciales. El descenso del precio del barril de crudo de 75 a 55 dólares hizo que los países productores fueran los más rezagados. Con los mercados poniendo a prueba la respuesta (o falta de ella) de la OPEP, los créditos de estos países seguirán bajo presión hasta que esté claro cuál es el nuevo suelo del petróleo.

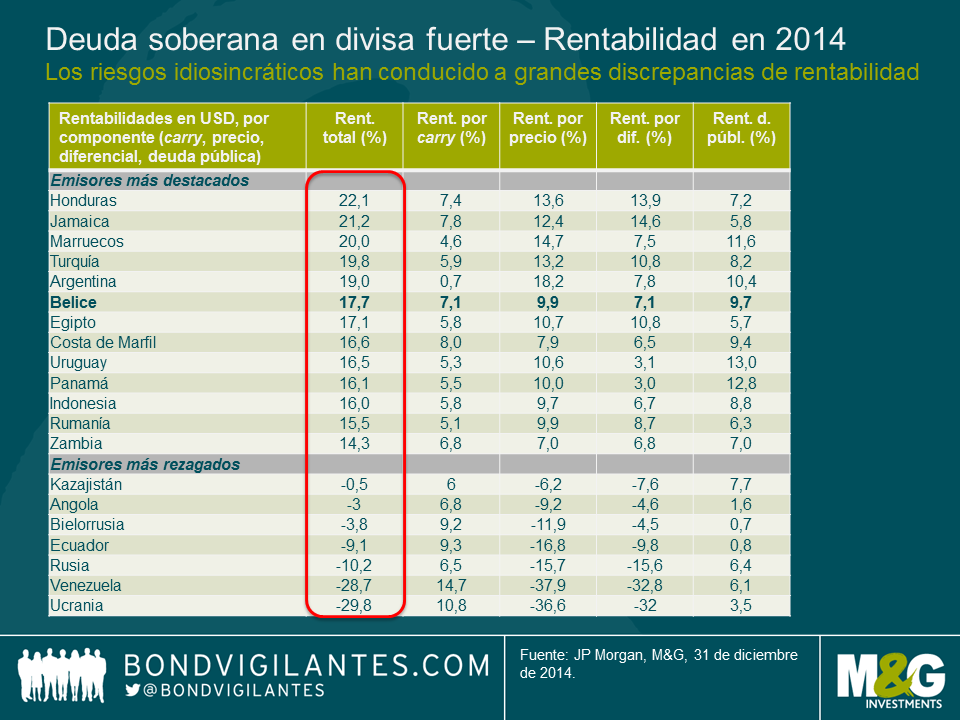

Pese a la reciente corrección, la clase de activo ha logrado resistir el descenso de las entradas de capital respecto a años previos, en el marco de un proceso de ajuste plurianual. La evolución de las emisiones soberanas en moneda fuerte y de los bonos corporativos fue menos dispersa de lo que pensaba. En parte, esto reflejó el entorno de tipos de interés más favorable en Estados Unidos, mientras que los efectos de cola afectaron principalmente a los créditos más débiles, como Venezuela y Ucrania.

De cara a 2015 anticipo una mayor dispersión de las rentabilidades, especialmente en aquellos créditos que estén bajo la lupa del mercado. Queda por ver si los gobiernos de estos países realizarán los ajustes fiscales o estructurales necesarios para estabilizar sus niveles de deuda (incluidas aquellas naciones que se han visto comprometidas por los precios más bajos de las materias primas), así como las reformas estructurales requeridas para potenciar el crecimiento. En términos de selección de valores, mantengo una postura sumamente cauta en Brasil y Sudáfrica, y evito por completo algunos mercados frontera (Ghana, Costa Rica, Serbia) y créditos relacionados con el petróleo (Bahréin, Ecuador), donde considero que los inversores infravaloran el riesgo y es probable que los ajustes decepcionen al mercado.

- Deuda emergente local: las divisas vuelven a frenar su avance

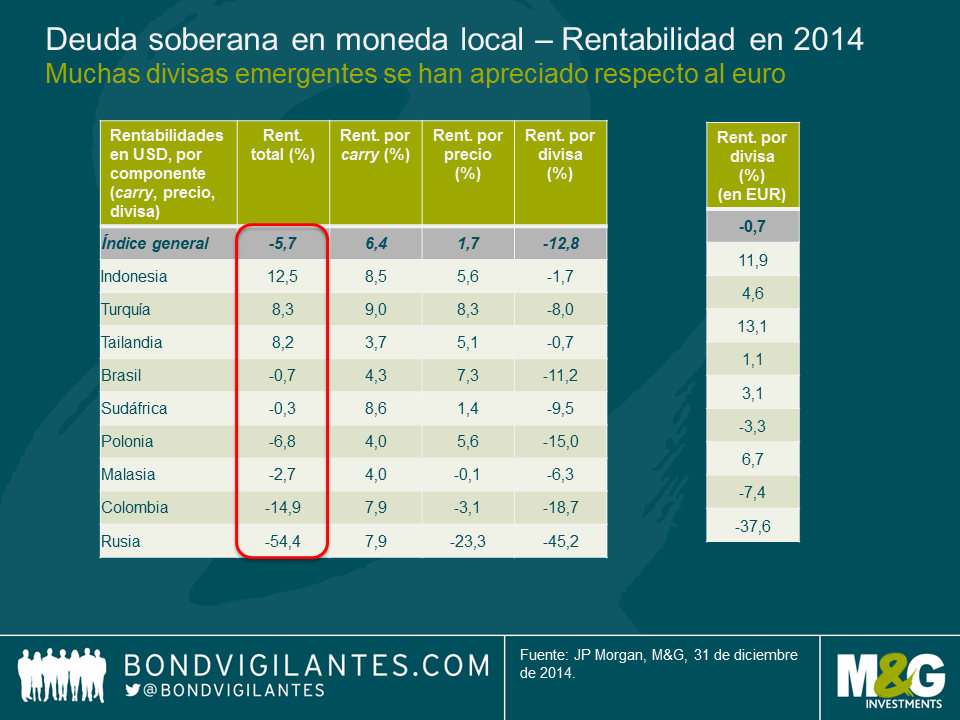

El descenso de las rentabilidades de la deuda estadounidense ayudó a anclar las curvas en moneda local en varios países, pero no bastó para contrarrestar el efecto negativo de la depreciación de las monedas emergentes frente al dólar estadounidense. En todos los mercados menos uno (China), la rentabilidad del componente de deuda fue superior a la del componente cambiario. De hecho, las divisas de mercados emergentes superaron a las de varios países desarrollados, especialmente el euro, aunque también a la corona noruega (petróleo) y a los dólares australiano y canadiense (materias primas). En este sentido, creo que este año se caracterizará más por el rally del dólar estadounidense y no por la caída de las divisas emergentes (con la clara excepción del rublo). En muchos casos, las depreciaciones han sido relativamente ordenadas, o no han tenido repercusiones negativas en los balances soberanos o corporativos. Por consiguiente, no han contribuido a una ampliación considerable de los diferenciales. Sin embargo, algunos países siguen sometidos a grandes presiones y se han contado entre los mayores perdedores. El descalabro de Rusia ha sido impresionante, hasta el punto que provocó la reducción de su ponderación en el índice GBI-EM, de un 10% a un 5%. Excluyendo a Rusia, la deuda de mercados emergentes en moneda local habría limitado su caída a alrededor de un 1%. Por lo que respecta a divisas, me inspiran cautela aquellas donde los ajustes han sido incompletos y cuyas condiciones de intercambio han empeorado, sobre todo en regímenes menos flexibles como Nigeria o los países de la antigua Unión Soviética que mantienen vínculos económicos sólidos con Rusia. Tras mantener una asignación relativamente baja en deuda local durante el año pasado, de cara a 2015 me propongo elevar la exposición de forma selectiva a países que estén avanzando en el ajuste de sus balanzas por cuenta corriente o que presenten valoraciones inferiores a lo que justifican sus magnitudes fundamentales. Indonesia y la India fueron ejemplos de ello en 2014, y lograron mostrar una buena evolución pese a la solidez del dólar americano.

- Abundaron los riesgos idiosincráticos, no se desabrochen los cinturones

Mi expectativa era que los riesgos idiosincráticos se convertirían en una fuente más importante de rentabilidad en 2014, especialmente los riesgos políticos. Suelo incorporar el riesgo político midiendo su impacto en la economía, y determinando si esta última incide en los precios de los activos, que en última instancia es donde invertimos.

En algunos casos, los riesgos políticos tuvieron un efecto positivo (por ejemplo, en Indonesia y la India), pero en otros, y pese a tener cierto impacto en la economía, apenas afectaron a las cotizaciones de los activos. Un ejemplo fue Tailandia, donde existe una larga historia de intervenciones militares que suelen tener una baja incidencia en los mercados.

En otras ocasiones, los riesgos políticos aumentaron de modo significativo (por ejemplo, en Rusia y Ucrania), lo cual está afectando de forma considerable a sus economías y a los precios de los activos. Mantengo la cautela en lo que respecta a nuestra exposición a estos países, ya que la inestabilidad actual podría desembocar en una crisis bancaria y regional. Un año después del inicio del conflicto, todavía no veo que se perfile una solución expedita a la crisis: las partes continúan muy alejadas entre sí, y Occidente no parece tener demasiada prisa por levantar las sanciones económicas, especialmente Estados Unidos. Escribí un post sobre este tema el pasado mes de abril, que pueden consultar aquí.

Cerca de las colas, el buen comportamiento de Argentina (pese a hallarse parcialmente en una situación de impago) y la debilidad de Venezuela (que todavía no ha incumplido) pusieron de relieve las expectativas sobre ambos países. En el primer caso, se prevé una mejora de la política económica (después de las elecciones de octubre de 2015), y en el segundo se vislumbran pocas expectativas de ajuste, y cuya situación es más crítica si cabe debido al abaratamiento del petróleo.

El calendario electoral de 2015 será mucho menos intenso que el de 2014. Por ello, las miradas volverán a centrarse en la puesta en práctica de las reformas, los problemas geopolíticos vigentes y la respuesta de las autoridades (o la ausencia de ella) de países que se han visto perjudicados por el debilitamiento de las condiciones de intercambio. Esto es especialmente pertinente en el caso de algunos países importantes, como Brasil. Creo que los recientes nombramientos en el gabinete son un paso en la dirección correcta para conseguir una mejor combinación de políticas, pero será necesario que se produzcan mejoras a muy corto plazo en materia de ajuste fiscal para anclar las expectativas y evitar una rebaja de su calificación.

En conclusión, anticipo que la asignación de activos entre emisiones en moneda fuerte y moneda local será un aspecto clave en la primera parte de 2015. La selección de créditos denominados en moneda fuerte será más importante incluso que en 2014, pues anticipo una mayor dispersión de las rentabilidades. En este sentido, evitar a los emisores rezagados y situados en las colas de riesgo será un factor determinante.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes