¿Es este el momento de comprar bonos corporativos IG a largo plazo denominados en dólares?

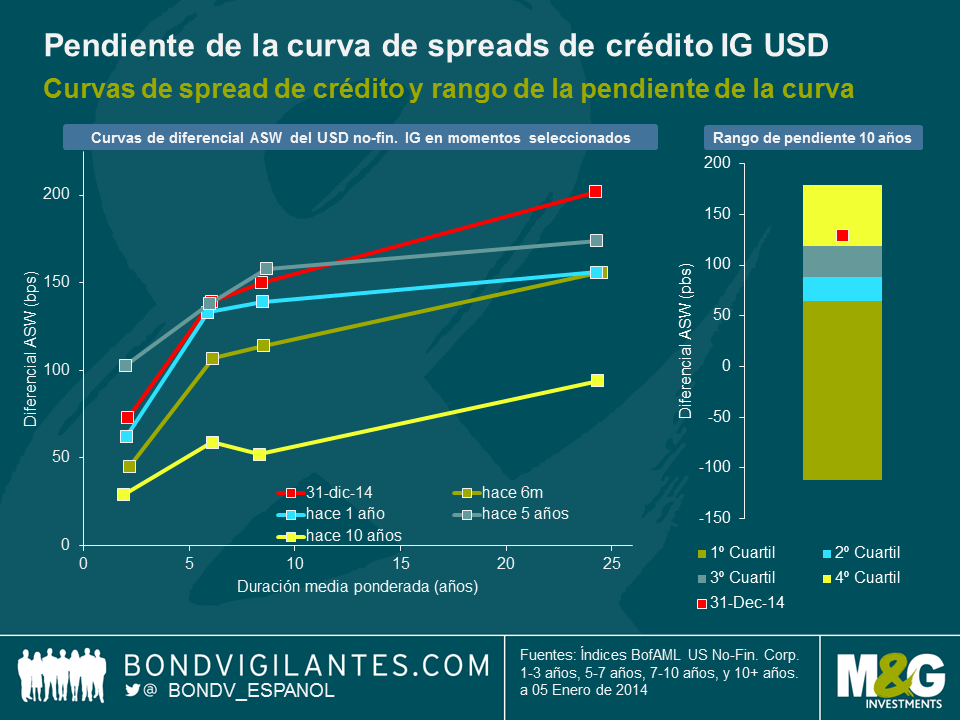

Las curvas de crédito normalmente son ascendentes; como es lógico, en condiciones similares, los inversores exigen una prima de riesgo de crédito mayor para prestar a largo plazo que a corto. Sin embargo, como muestran los siguientes gráficos, la pendiente de las curvas de deuda IG de emisores no financieros, denominada en dólares se ha vuelto bastante pronunciada en 2014. A final de año, el diferencial de swap de activos (ASW) en la duración media ponderada (WAL) de entre 25 años y 2 años, una medida simple de la pendiente de la curva, había aumentado a 129 pbs, una cifra que se sitúa en el cuartil más alto de las cifras mensuales de la década pasada. Por el contrario, la pendiente de la curva de deuda IG denominada en euros no ha seguido una trayectoria clara en 2014, subiendo y bajando en el rango de los 50 y muchos y los 65 puntos básicos (WAL 14 años a 2 años).

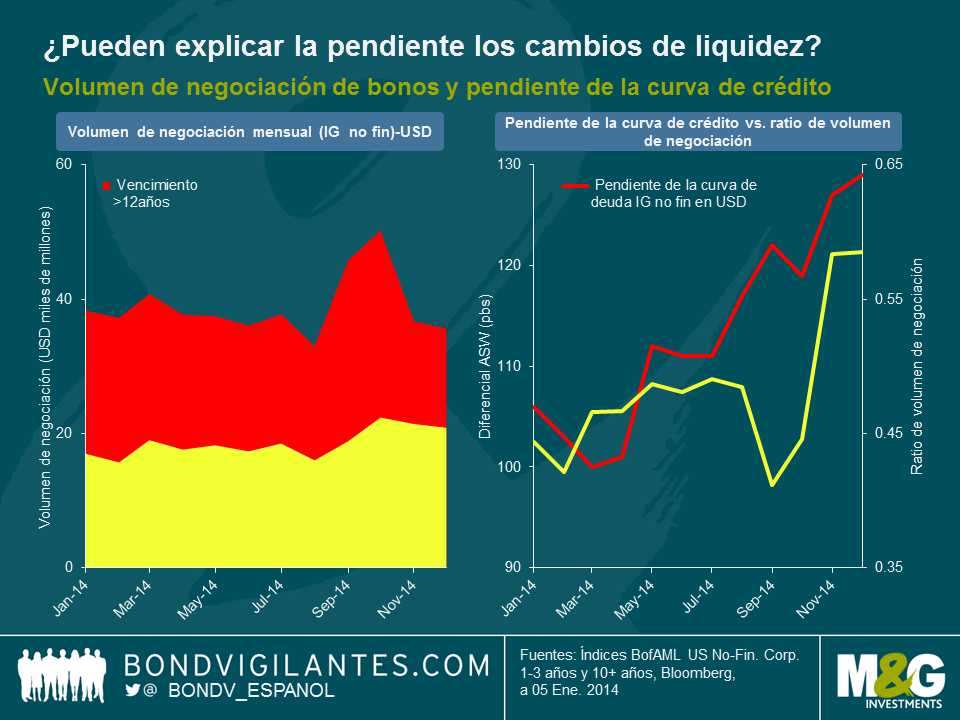

¿Qué es lo que ha motivado este incremento de la pendiente de la curva del diferencial de deuda IG denominada en dólares? En primer lugar, examinemos los niveles de liquidez de los bonos corporativos IG, de emisores no financieros, denominados en dólares, empleando los datos de flujos de mercado Trade Reporting and Compliance Engine (TRACE) como modelo de referencia. Como se muestra en los gráficos que aparecen a continuación, el ratio del volumen de negociación de bonos de corto vencimiento frente a bonos de largo vencimiento ha repuntado en el transcurso del año pasado. Por lo tanto, el incremento de la pendiente de la curva de crédito podría explicarse, en parte, porque los inversores exigen un mayor diferencial entre los bonos de largo y corto vencimiento a medida que los reembolsos por liquidez relativa descienden en el tramo largo en comparación con el tramo corto. Evidentemente, las consideraciones relativas a la liquidez no pueden ser el único factor relevante. Desde agosto hasta octubre, por ejemplo, la pendiente de la curva de crédito y el ratio de volumen de negociación se movieron en direcciones opuestas. Además, nuestra medida de la liquidez basada en el volumen de negociación no tiene en cuenta si lo que prevalece es la compra o la venta de bonos. Por lo tanto, unos niveles de liquidez más altos no se traducen necesariamente en diferenciales de crédito más bajos, y viceversa.

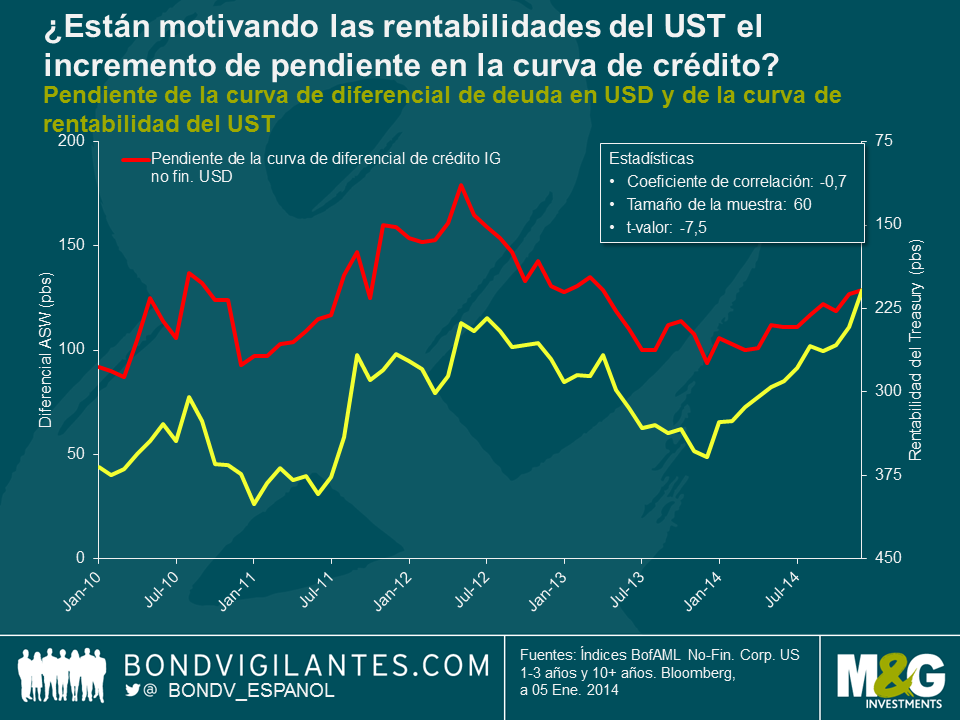

Es bastante posible que, de hecho, la atención prestada a la rentabilidad por los inversores de deuda denominada en dólares haya sido la razón principal del incremento de la pendiente de la curva de diferencial de crédito. El gráfico que figura a continuación muestra la evolución de la pendiente de la curva de crédito, y en el eje vertical invertido, la pendiente de la curva de rentabilidad de los valores del Tesoro (diferencia entre las rentabilidades de los valores del Tesoro (UST) a 30 años y a 2 años) a lo largo de los últimos cinco años. Las curvas muestran una correlación negativa considerablemente fuerte (-0,7), es decir, que un aplanamiento de la curva de rentabilidad normalmente coincide con un incremento de la pendiente de la curva de crédito, y viceversa. Por lo tanto, el incremento de la pendiente de la curva de deuda IG denominada en dólares a lo largo del año pasado podría haber estado motivada, en gran medida, por el hecho de que los inversores en rentabilidad exijan una prima de diferencial cada vez mayor para la exposición a deuda a largo plazo que les compense de la rentabilidad cada vez más baja del UST, que ha caído desde casi 330 pbs en enero de 2014, hasta cerca de 210 pbs a finales de año.

Los inversores en bonos corporativos tienen que tener en cuenta la relación inversa entre la pendiente de la curva de crédito y la pendiente de las rentabilidades del UST. Por un lado, pueden recoger un diferencial de deuda extra de 130 pbs en el extremo largo. Pero por otro lado, la rentabilidad extra de los valores del Tesoro a 30 años frente a la de los valores del Tesoro a 2 años se ha reducido considerablemente. Actualmente, el diferencial supone sólo 195 pbs, la cifra más baja desde enero de 2009. Sin embargo, si los inversores son capaces de obtener exposición a riesgo de crédito puro, por ejemplo, utilizando futuros sobre UST, la deuda IG denominada en dólares a largo plazo parece bastante atractiva en este momento. La cuestión es si es probable que la pendiente de la curva de diferenciales de crédito siga aumentando o no. Si la forma de la curva de rentabilidad del UST resulta efectivamente un factor dominante, entonces mucho dependerá de cómo reaccione dicha curva de rentabilidad ante las posibles subidas de tipos (ya ampliamente anticipadas) de la Reserva Federal en 2015. No es extraño que, en el pasado, las subidas de tipos hayan venido acompañadas normalmente de un aplanamiento de la curva de rentabilidad del UST. Por eso, existe una oportunidad de que, en este entorno, la curva de diferenciales de crédito continúe haciéndose más pronunciada. Sin embargo, como la pendiente de la curva de rentabilidad del UST ya se ha reducido en 120 pbs en 2014 (más otros 15 pbs en enero de 2015), se puede decir que los efectos de unas subidas de tipos moderadas en 2015 ya están, en gran medida, descontados.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes