La sobrestadía: una historia sobre oro, efectivo y mercenarios

Siempre me ha costado entender el concepto del oro como instrumento de inversión. Cabe asumir que si uno compra oro con este fin, deseará almacenarlo en un lugar seguro y asegurarlo. Así, quienes invierten en este metal precioso deberían tener en cuenta el hecho de que dormir tranquilos conlleva un coste, ya que las cajas fuertes y las pólizas de seguros no son gratuitas. Estos costes de almacenamiento y protección, la llamada «sobrestadía», podrían verse como una rentabilidad negativa del oro.

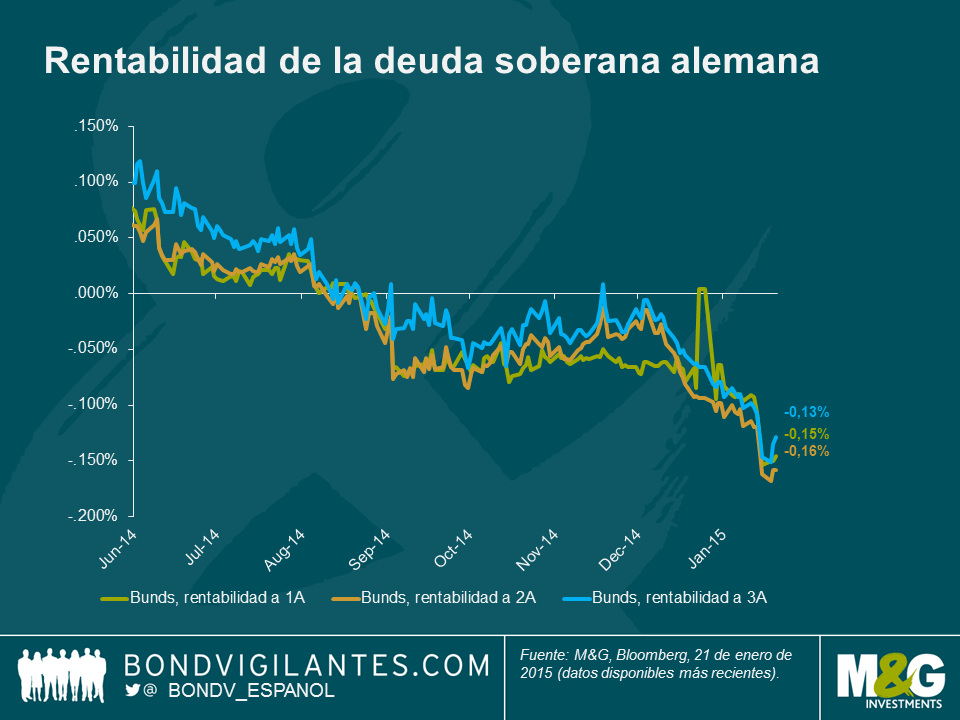

Como gestor de fondos de renta fija, solía considerar anatema cualquier inversión que brindara una renta negativa. Ese «solía» de la oración anterior es bastante esclarecedor, pues los inversores de renta fija llevan ya un tiempo viviendo en un mundo en el que algunos bonos ofrecen rentabilidades negativas. Desde finales del verano pasado, por ejemplo, los inversores con posiciones en el tramo corto de la curva de tipos alemana han estado pagando por el placer de tener esos bonos en cartera.

Esto me llevó a plantearme la siguiente pregunta: ¿cuán negativas tienen que ser las rentabilidades de la deuda para que invertir en oro comience a ser relativamente barato desde una perspectiva de renta? Una búsqueda rápida en Google revela que si uno desea almacenar menos de 15 lingotes de oro (más de 7,5 millones de USD a precios de hoy), los costes de almacenamiento y seguro ascenderían a unos 12 puntos básicos (pb) al año. Como puede verse en el gráfico, actualmente no existe un gran diferencial entre el oro y los bunds alemanes a corto plazo.

Para los inversores en renta fija tradicionales que se preocupan por mantener, cuando menos, el valor nominal de su inversión, el oro no es el activo más fiable. Quizá la solución sea simplemente mantener dinero líquido, pero ahora que los intereses que ofrecen las cuentas bancarias europeas también están entrando en territorio negativo, ¿qué puede hacer un inversor conservador?

Buscando un poco más en Google logré averiguar lo que cuesta alquilar una caja de seguridad en un banco, y cuánto espacio ocupa un montón de dólares. De este modo pude calcular cuánto cuesta mantener durante un año una caja de seguridad llena de billetes. Evidentemente, la rentabilidad negativa del efectivo almacenado de esta manera depende en gran medida de cuánto dinero hay en la caja. En el caso del banco cuyas cajas examiné en mi búsqueda, toda cantidad inferior a 400.000 USD costaría alrededor de 7 pb al año, mientras que importes superiores a los 3 millones de USD tendrían un coste anual de 3 pb.

Como era de esperar, no soy la primera persona a la que se le haya ocurrido esto, tal como indica la página web del Banco Nacional Suizo. El banco señala que un 61% de todos sus billetes en circulación son de 1.000 CHF, y que «la elevada proporción de denominaciones altas indica que los billetes no solo se usan como medio de pago, sino también –de forma considerable– como reserva de valor». En una economía afectada por la deflación y con una importante proporción de bonos soberanos ofreciendo rentabilidades negativas, invertir en una caja de seguridad bancaria que apenas cuesta unos pocos puntos básicos al año puede parecer sensato…, hasta que a alguien se le ocurra robarla, claro.

Lamentablemente, no he encontrado a nadie dispuesto a asegurar una caja de seguridad llena de billetes. No obstante, si realmente quisiéramos almacenar una gran cantidad de efectivo, supongo que podríamos construir una fortaleza y contratar a unos cuantos mercenarios para protegerla. Reconozco que a estas alturas el tema comienza a ser un tanto hipotético (espero que me perdonen por no solicitar ofertas mientras trabajo), pero creo que podemos afirmar con bastante certeza que lo anterior costaría algo más que unos pocos puntos básicos al año. Independientemente del coste de semejante instalación, seguramente serviría para establecer un suelo respecto al nivel que podrían alcanzar los tipos de interés negativos. Solo la adopción absoluta del dinero electrónico y el fin del almacenamiento físico podrían eliminar este límite (además de poner fin a muchas actividades criminales y de evasión fiscal).

Volviendo la realidad: si, tal como está previsto, Mario Draghi anuncia un programa de expansión cuantitativa en toda regla esta tarde, creo que veremos un mayor número de activos negociándose con rentabilidades negativas, y por consiguiente un mayor debate en torno a la sobrestadía relativa de los activos. En un mundo caracterizado por rentabilidades negativas de la deuda soberana, aversión al riesgo y deflación, el efectivo manda.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes