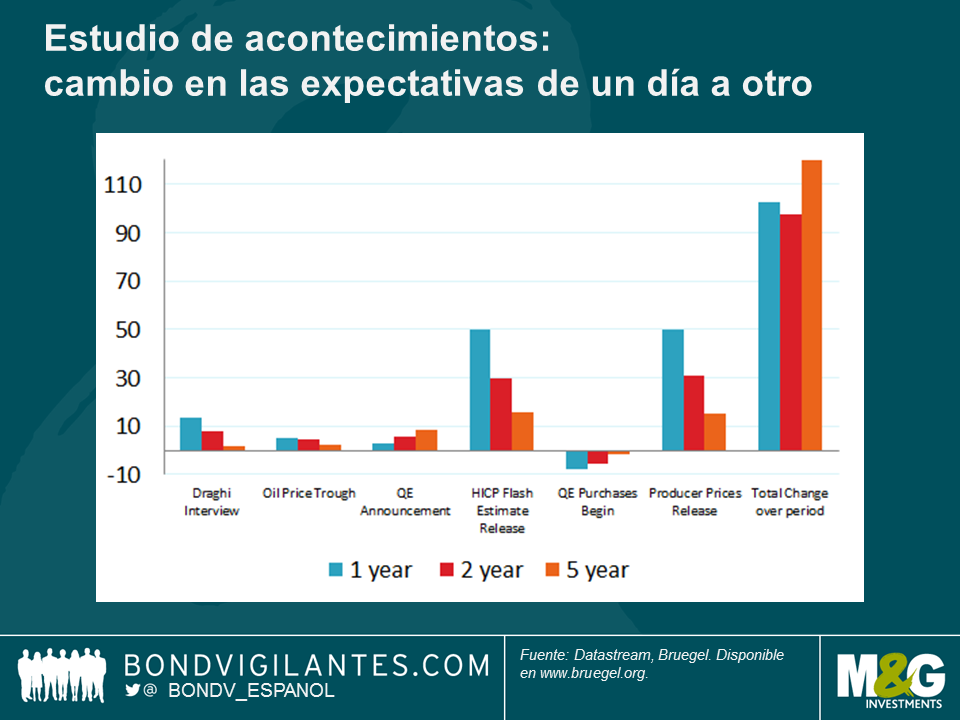

La deuda híbrida: otro beneficiario de la búsqueda de rentabilidad

En los últimos años, el fuerte crecimiento del mercado de deuda corporativa híbrida (de empresas no financieras) ha brindado a los inversores de renta fija la oportunidad de acceder a un flujo de ingresos similar al de la renta variable. Al igual que las acciones, los bonos híbridos son de naturaleza perpetua (aunque contemplan una opción de amortización anticipada), y otorgan al emisor cierto grado de discrecionalidad sobre el pago de cupones. Además, pese a gozar de prioridad sobre las acciones ordinarias en el caso de una liquidación, están contractualmente subordinados a la deuda preferente, que suele emitirse más comúnmente.

Como ya dijimos en 2010, los incentivos para emitir capital híbrido son evidentes. Por un lado, las agencias calificadoras asumen que el capital híbrido recibe cierto beneficio vinculado al componente de renta variable, dependiendo del emisor y estructura correspondientes, lo cual brinda un respaldo a la calificación crediticia de un emisor que tradicionalmente tendría que proceder de su capital propio. Por otra parte, los valores híbridos no requieren que sus tenedores existentes sufran diluciones y ni se sacrifican derechos de voto. Aunado a esto, los emisores también pueden considerarlos como deuda a efectos fiscales, lo que les permite deducir los cupones de la renta gravable.

Desde la perspectiva del emisor, la lógica económica podría describirse conforme a los siguientes supuestos básicos: como media, una compañía europea puede emitir renta variable a un 7% y deuda preferente a un 1,5%, lo cual se traduce en un 1% después de impuestos. Asumamos también que las agencias calificadoras otorgan una consideración de renta variable del 50% al capital híbrido.

De tal manera, para que una compañía obtenga una combinación 50/50 de renta variable/deuda, su tesorero puede emitir valores híbridos, digamos a un 3%, cuyo verdadero coste es del 2% después de impuestos, o emitir una combinación de un 50% de valores de renta variable al 7% y un 50% de deuda preferente al 1% después de impuestos. El coste combinado de esta última opción sería del 4%, es decir, aproximadamente un 2% más caro que la emisión de valores híbridos.

Teniendo en cuenta lo anterior, los argumentos a favor de la emisión de capital híbrido son bastante contundentes, con lo que estos valores probablemente seguirán presentes en los mercados de renta fija durante los próximos años. Desde la perspectiva de un inversor, no obstante, quizás sea necesario matizar los argumentos a favor de estas emisiones.

Como todo activo financiero, el mercado de capital híbrido se ha visto apuntalado por un tipo de descuento sumamente favorable en los últimos años. En un mundo caracterizado por rentabilidades escasas y el deseo de exposición a las emisiones de grandes multinacionales, el mercado híbrido satisface muchos criterios. De hecho, para replicar la rentabilidad media que ofrecen los valores corporativos híbridos con una calificación media de BBB/BBB-, un inversor tendría que invertir en la deuda preferente de empresas calificadas BB-/B+, lo que equivaldría a perder cuatro escalones de calificación. Además, debido a la subordinación contractual, no hay que olvidar que los valores híbridos reciben calificaciones varios escalones por debajo de las de sus emisiones primarias.

Sumado a lo anterior, el capital híbrido ya ha sido uno de los principales beneficiarios de la expansión de los balances de los bancos centrales en los últimos años; solo en enero, estas emisiones arrojaron una rentabilidad del 2,73% después del anuncio del programa de QE por parte del BCE. Considerando que la renta fija corporativa industrial de alta calidad ofrece rentabilidades prácticamente nulas, el ratio de capital híbrido y deuda preferente parece más atractivo que nunca; con el denominador tan cerca de cero, no obstante, es recomendable obrar con prudencia.

Ante la gran avidez de los inversores europeos por tener exposición a una rentabilidad de alta calidad, cabe esperar que tanto emisores como inversores continúen inclinándose por este mercado. Ahora bien, queda por ver si dentro de varios años los actores a ambos lados de la ecuación sentirán o no el mismo afecto por este tipo de valores.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes