Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Hoy hace casi dos años escribíamos sobre la reaparición de los llamados «instintos animales» en el mercado, la LBO de Heinz por parte de Berkshire Hathaway y 3G, y el importante papel que desempeñó la deuda en esa operación. Ayer, Heinz anunció sus planes de fusión con Kraft Foods para crear la quinta mayor compañía del mundo en el sector de alimentación y bebidas. En el marco de la operación, Berkshire Hathaway y 3G invertirán 10.000 millones de dólares adicionales, a través de un dividendo especial a los accionistas de Kraft, para lograr una participación mayoritaria del 51% en el capital de la compañía combinada.

En el informe anual de 2014 de Berkshire Hathaway, Warren Buffet describe los criterios que rigen sus decisiones de adquisición, muchos de los cuales se cumplen en este caso. En primer lugar, la compra debe ser de gran magnitud y la compañía debe mostrar un historial de generación de beneficios constante, buenos niveles de rentabilidad de los recursos propios y un endeudamiento bajo o inexistente. Además, debe contar con un sólido equipo directivo, tener un negocio sencillo y tener precio de venta (es decir, que pueda adquirirse sin dilación). Y digo «muchos» de estos criterios, porque uno de ellos no se satisface: a fin del ejercicio fiscal 2014, las obligaciones a largo plazo de Kraft ascendían a 8.600 millones de dólares. Heinz también tiene una considerable deuda (14.000 millones), aunque ambas cifras deben tenerse en cuenta en su justo contexto.

En ese mismo informe anual, Buffet destaca las virtudes de Berkshire Hathaway y su capacidad para «asignar capital de manera racional y a un coste mínimo». Además, afirma que Berkshire tiene la capacidad de «mover cantidades importantes de dinero desde negocios con oportunidades limitadas de inversión incremental hacia otros sectores más prometedores». No cabe duda de que tanto él como su socio Charlie Munger tienen un historial envidiable haciendo precisamente eso, aunque podría decirse que el péndulo se inclina cada vez más a su favor.

Es muy poco probable que hoy se puedan contemplar LBO de tal envergadura como las orquestadas conjuntamente por múltiples firmas de private equity con anterioridad a la debacle de Lehman Brothers, como fueron las de Caesars, TXU, Freescale y Clear Channel. Incluso si fueran factibles operaciones como esas, satisfacer el requisito de rentabilidad del capital de un 15% a un 20% sería difícil teniendo en cuenta la tendencia alcista que han mostrado la mayoría de los mercados de renta variable en los últimos años.

No obstante, Berkshire Hathaway ha consolidado su posición como un gigante que puede seguir recurriendo a unas ingentes cantidades de liquidez, así como a una reputación sin tacha que le permite financiarse de forma muy barata en los mercados de renta fija. Aunque la firma ha expresado un desagrado general por la deuda, su disposición cada vez mayor a endeudarse le costó su calificación AAA/Aaa hace unos años. Asimismo, se diría que la financiación baratísima disponible en los mercados de renta fija ha sido demasiado atractiva como para ignorarse: solo este mes, Berkshire Hathaway ha captado 3.000 millones de euros de los mercados de crédito europeos. Con un coste ponderado medio de financiación de un 1,2% hasta 20 años, la firma cuenta con una enorme capacidad de arbitraje que nadie puede igualar. Pese a la revalorización protagonizada por los mercados de renta variable, una rentabilidad por beneficio implícita del 6% al 7% todavía parece atractiva si una parte significativa de los costes de financiación a plazo están cerca de cero.

Teniendo en cuenta que los bancos centrales continúan garantizando una liquidez abundante, es probable que Berkshire Hathaway siga disfrutando de su posición privilegiada. Mientras tanto, todo apunta a que seguirá habiendo oportunidades de arbitraje, con lo que no tardarán en vislumbrarse nuevas operaciones de gran tamaño en el horizonte.

Aunque el fantasma de la deflación preocupa actualmente a los banqueros centrales de todo el mundo, muchos de nosotros albergamos dudas sobre su verdadera repercusión en la economía real y, sobre todo, en el bolsillo de los consumidores.

En los últimos dos años, la encuesta M&G YouGov sobre expectativas de inflación ha revelado la creencia habitual de los consumidores europeos de que la inflación a uno y cinco años se situará muy por encima de la tasa de inflación oficial. Existe una explicación del por qué los consumidores suelen pensar que la inflación «percibida» es más alta que la medida, o «real».

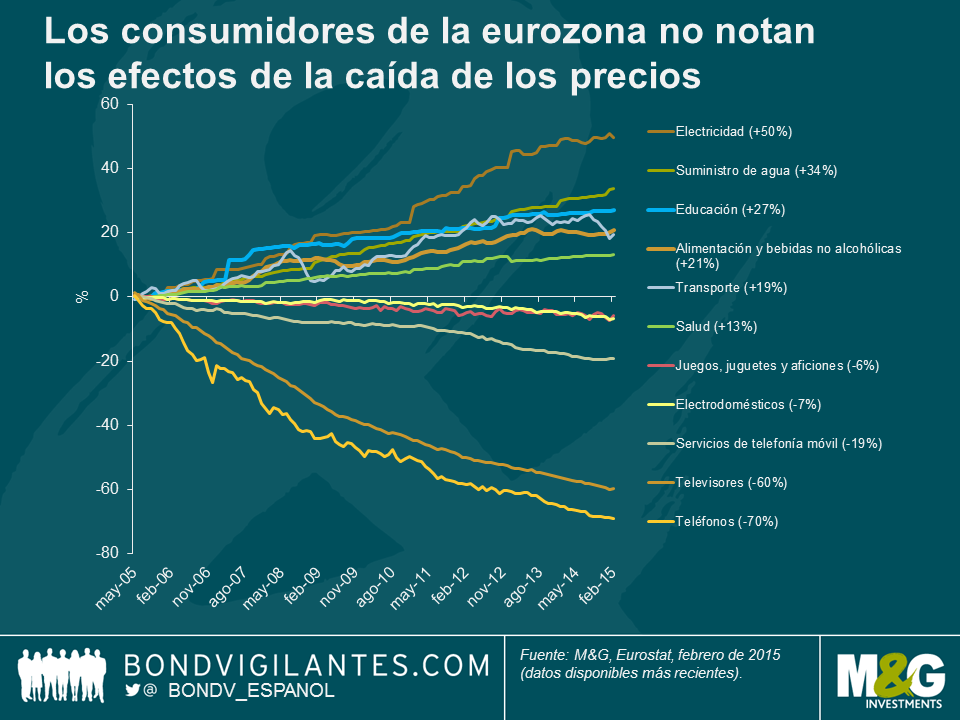

El siguiente cuadro refleja la diferencia de precios entre las «necesidades» y los «deseos» de los consumidores de la eurozona en la última década. Como puede apreciarse, «necesidades» como la electricidad, el agua y la alimentación se han encarecido de un 20% a un 50%; en cambio, los precios de los «deseos» –teléfonos, televisores y juegos, por ejemplo– han caído, y de hecho son más bajos.

Este análisis parece sugerir que los consumidores son completamente racionales al estimar que la inflación es más alta que la medición oficial. Esto responde al hecho de que los individuos y las familias suelen referirse al coste de la vida real, y no a una cesta de bienes y servicios. La mayor parte de su renta (que solamente ha crecido un 8,5% durante los últimos 5 años) se destina a las necesidades básicas de la vida moderna y, dado que estos productos se han ido encareciendo, las finanzas familiares se ven sometidas a presiones cada vez mayores.

Esto podría tener repercusiones para quienes anticipan que el descenso de los precios se traducirá en un mayor poder adquisitivo real de los consumidores europeos. Si los precios de las «necesidades» se mantienen firmes o suben, es poco probable que el Banco Central Europeo sea capaz de generar una recuperación económica por la vía del consumo. Aunque el abaratamiento del petróleo contribuirá a moderar los precios de la electricidad y del gas, las empresas de energía suelen comprar sus reservas hasta con tres años de antelación, a fin de garantizar el suministro. Por consiguiente, los movimientos de los precios mayoristas no repercuten de forma inmediata en el ámbito minorista. Cuando hablamos de los precios de la energía, no es necesariamente cierto aquello de que todo lo que sube baja. Aunado a esto, los carburantes solamente representan un 4,5% de la cesta del índice de precios de consumo armonizado (IPCA) de la eurozona. Sin duda, el descenso de los precios del combustible y de la energía elevará la renta disponible, pero cabe preguntarse si ello bastará para reparar los balances de las familias, deteriorados por el crecimiento limitado de la renta real desde que estallaran las crisis financiera y europea.

La próxima semana publicaremos la encuesta M&G YouGov sobre expectativas de inflación correspondiente al primer trimestre de 2015, y veremos si los consumidores todavía «perciben» una inflación más alta. Desafortunadamente para los responsables de las políticas, el descenso de la inflación y de los precios del petróleo podría ser insuficiente para apuntalar el crecimiento del modo en que muchos esperan.

Acabo de regresar de un fascinante viaje de inversión a Oriente Próximo, durante el cual me reuní con emisores corporativos y de deuda soberana, así como con distintos inversores en los Emiratos Árabes Unidos (EAU). A lo largo de la semana tuve oportunidad de conversar largo y tendido sobre finanzas islámicas, el impacto del precio del petróleo y los riesgos geopolíticos.

Cuando pregunté a emisores corporativos y funcionarios gubernamentales acerca del impacto del precio del petróleo en la región, me respondieron que no había impacto alguno. Ello contrasta con la opinión mayoritaria de los inversores y banqueros no sesgados residentes en EAU, que reconocen que el contexto del nuevo precio del petróleo (un 60% a la baja en los últimos 6 meses) conducirá a una moderación de las tasas de crecimiento en los países del Consejo de Cooperación del Golfo Pérsico (CCG) en 2015 y 2016, tras un 2014 sólido.

El abaratamiento del crudo no tiene un impacto uniforme sobre los países del CCG. El que más lo acusará será Arabia Saudí, cuyas elevadas necesidades de gasto social (el gobierno debe crear 2 millones de puestos de trabajo para saudíes hasta 2025) limitan la flexibilidad de su economía. Este es uno de los factores por los que pienso que el país debería recortar el suministro de petróleo antes de que acabe el año. Los destinos turísticos como Dubái, y en menor grado Abu Dabi, se verán menos afectados si los precios del petróleo permanecen a los niveles actuales. Dicho esto, no cabe duda de que el impacto indirecto será negativo, por varios motivos:

Otro tema tratado durante la visita fue el de las finanzas islámicas, que han crecido con fuerza (una media del 20%) desde la crisis financiera global de 2008. El Centre of Islamic Banking and Economics (CIBE) estimó que el valor del sector en 2014 ascendía a 2,1 billones de dólares. De cara a 2015, el CIBE –con sede en Dubái– estima que los activos financieros islámicos a nivel global ascenderán a 2,5 billones de dólares, de los cuales 150.000 millones corresponderán a emisiones de sukuk (bonos islámicos).

Tal como muestra el siguiente gráfico, es evidente que los países musulmanes dominan el mercado de sukuk, y no se cree que las finanzas islámicas vayan a desempeñar un papel preponderante en los mercados financieros globales en el futuro inmediato. No obstante, los inversores están siendo testigos de una creciente oferta procedente de países occidentales (no musulmanes). El año pasado, el Reino Unido emitió su primer bono sukuk por importe de 200 millones de libras esterlinas, y la emisión se ha negociado bien en el mercado secundario. Además de esto, tres bancos (Société Générale, Bank of Tokyo-Mitsubishi y Goldman Sachs) establecieron programas de sukuk en 2014, que de tener éxito, seguramente mejorarán la liquidez global de este segmento.

Volviendo a las valoraciones, desde la perspectiva de mercados emergentes, los diferenciales de crédito en Oriente Próximo llevan largo tiempo siendo estrechos, por dos razones fundamentales: (i) un excedente histórico de liquidez procedente de ingresos petroleros que alimentó a las economías del CCG, y en última instancia respaldó al mercado de deuda corporativa, y (ii) la estabilidad política en EAU, que representa la mayor parte del mercado de renta fija de Oriente Próximo.

En primer lugar, creo que los diferenciales actuales no descuentan el nuevo contexto de precios del petróleo ni su impacto negativo sobre la economía real de los países del CCG. Por consiguiente, las emisiones parecen caras en términos relativos y los diferenciales de algunos de los bonos más vulnerables podrían ensancharse de forma significativa hacia finales de 2015. Además, creo que los inversores en renta fija han infravalorado el creciente riesgo geopolítico en la región, que se ha hecho patente con la participación militar directa de EAU en la coalición árabe que se opone al Estado Islámico (IS) en Siria. Si bien es cierto que IS representa una amenaza mayor para Siria, Iraq, Libia, Egipto e incluso Jordania que para EAU, pienso que la participación de los aliados árabes en el conflicto constituye un riesgo de que se extienda también a esos países.

Con todo, parece poco probable que se produzca una corrección de precios generalizada, puesto que la región todavía es un refugio relativamente seguro en comparación con otras regiones emergentes que tienen sus propios problemas: la geopolítica de Rusia en la Europa emergente, la debilidad de Brasil en América Latina, y la ralentización de China en Asia. Por sectores, puede que los bonos emitidos por bancos pierdan terreno ante el deterioro de las perspectivas económicas, y el sector inmobiliario residencial (especialmente los emisores privados) podría experimentar presiones de venta. Cabe la posibilidad de que el sector inmobiliario comercial ofrezca solidez a los inversores, al igual que cualquier emisor corporativo que goce de un sólido respaldo estatal. Los factores técnicos de la deuda también serán cruciales en la región, y el hecho de contar con una base local sólida de inversores fieles a la clase de activo podría ofrecer cierta protección frente a la mayor volatilidad que se avecina.

El descenso de la tasa de desempleo en Estados Unidos ha reavivado el debate en torno al posible calendario que adoptará la Reserva Federal para endurecer su política monetaria. Aunque las presiones salariales han sido bastante apagadas hasta la fecha, existe un riesgo creciente de que el paro caiga por debajo de la tasa natural (NAIRU, o tasa de desempleo no aceleradora de la inflación), lo que obligaría a la Fed a comenzar a subir los tipos de interés.

En el caso de los mercados emergentes, uno de los principales mecanismos de transmisión es la depreciación de sus divisas frente al dólar. Además, a muchos inversores les preocupa el aumento de los costes de financiación atribuible a la subida de las rentabilidades de los bonos del Tesoro estadounidense. Estas cuestiones son consideraciones importantes para los inversores de mercados emergentes. Pese al reciente aumento de la actividad emisora de bonos denominados en euros (producto de las rentabilidades por cupón más bajas en Europa), la mayor parte de la financiación corporativa externa sigue estando denominada en dólares.

No obstante, existe otra modalidad de transmisión de la recuperación estadounidense: las remesas. Las transferencias realizadas por trabajadores residentes en Estados Unidos a sus familias en sus países de origen muestran una elevada correlación con la actividad económica en Estados Unidos, y pueden beneficiar a algunos países de manera desproporcionada. Según puede apreciarse en el gráfico, la tasa de paro de la población hispana de Estados Unidos (un indicador sustitutivo de sus ahorros y remesas) está mejorando a un ritmo incluso mayor que la tasa de la fuerza laboral general del país, que ya de por sí se recupera a un ritmo saludable. En parte, esto obedece a que la población de origen hispano tiene una representación mucho mayor en sectores cíclicos como el de la construcción.

Tal como se indica en este reciente informe del FMI, las remesas contribuyen a reducir la volatilidad del crecimiento en los países receptores, y también actúan como un importante mecanismo de protección social: por lo general, los países receptores acusan unos niveles de ingresos y ahorros muy bajos, y la disponibilidad de servicios clave como educación y salud suele ser escasa. Por último, las remesas contribuyen a reducir el déficit por cuenta corriente y los requisitos de financiación externa del país receptor , lo que puede ser muy favorable cuando se contrae el flujo de capitales hacia los mercados emergentes.

En suma, las inminentes subidas de tipos de la Fed seguirán siendo un motivo de gran preocupación para muchos mercados emergentes, pero algunos países se verán beneficiados por el fortalecimiento del mercado laboral estadounidense, especialmente aquellos favorecidos por las remesas de empleados residentes en los Estados Unidos.

Desde una perspectiva de política monetaria, la Reserva Federal ha empleado tres grandes mecanismos para responder a la crisis financiera:

La Fed ha comunicado que su primer paso hacia la normalización de los tipos ante la recuperación de la economía será probablemente una subida de los tipos de interés a corto plazo. Personalmente, creo que existen otras alternativas.

En primer lugar, analizando 2014 en retrospectiva, vemos que fue un año de relajación adicional de la política monetaria. Esto se logró principalmente a través de la QE, que finalizó en otoño, y también mediante un aplanamiento alcista (bull flattening) de la curva de tipos, tal como ilustra el siguiente gráfico.

El proceso que está considerando actualmente la Fed consistiría en elevar primero los tipos de interés a corto plazo (dando marcha atrás al primer mecanismo), para más adelante desmantelar el resto de medidas monetarias. La necesidad de desarticular la política monetaria acomodaticia es un tema bien documentado, y los mercados están muy interesados en ver cómo endurecerá la Fed su política tras la crisis financiera.

Una de las primeras acciones en este sentido ya se implementó con el llamado «taper tantrum», la «pataleta» inicial de los mercados cuando la Fed anunció por primera vez la reducción gradual de la QE en mayo de 2013. El siguiente gráfico muestra la curva de tipos antes del anuncio de la Fed y su posición a fin de 2013.

La actuación de la Fed supuso efectivamente un endurecimiento de su política monetaria, pero como decíamos, la entidad desarticuló la medida en 2014. Ahora bien, ¿no podría la Fed optar por normalizar la curva en lugar de subir los tipos de interés a corto plazo?

En primer lugar, siempre he pensado que el endurecimiento monetario debería seguir, lógicamente, el patrón inverso de una política expansiva. Ello significaría dar primero marcha atrás a la Operación Twist, a continuación a la QE, y solo entonces comenzar a subir los tipos a corto plazo. En este sentido, me parece lógico eliminar cualquier burbuja de precios de los activos que haya sido propiciada por la QE.

En segundo lugar, con su Operación Twist de 2011, la Fed reconoció que la forma de la curva de tipos reviste importancia. Si comparamos el estado actual de la curva con el que mostraba antes de la Operación Twist, vemos que se ha producido una marcada reducción de su pendiente, algo atribuible en parte a dicha medida. Por consiguiente, como opción de política monetaria, ¿acaso no tiene tanto sentido normalizar la curva como subir los tipos a corto plazo? En la página 7 de su informe sobre política monetaria no convencional, el FMI sugiere que la prima por plazo acusa actualmente una distorsión de unos 100 puntos básicos como consecuencia de la QE, aunque debe reconocerse que las condiciones económicas y monetarias fuera de EE.UU. también están presionando a la baja dicha prima. En este contexto, la Fed debería considerar vender títulos a largo y comprar valores con vencimientos a más corto plazo. Esto también tendría el efecto secundario de reducir el potencial impacto en la cuenta de resultados del balance de la Fed, y a la vez haría más manejable el desmantelamiento de la QE a medida que los activos a más corto plazo van venciendo de manera ordenada.

En tercer lugar, la Fed reduciría más si cabe los riesgos mencionados de su balance con tan solo revertir la QE. A su vez, esto permitiría endurecer la política monetaria de forma más práctica y normal mediante la subida de los tipos a corto plazo, al reducir el riesgo de un aplanamiento (o incluso inversión) de la curva de tipos. Asimismo, si la Fed –como otros bancos centrales– quisiera ver más allá del impacto a corto plazo del abaratamiento del petróleo sobre la inflación, llegaría a la conclusión de que dejar los tipos a corto plazo inalterados y elevar los tipos a largo plazo dando marcha atrás a la QE tiene sentido desde un punto de vista económico. Después de todo, la Fed lleva varios años concentrada en emitir preanuncios de su política monetaria –de forma tanto verbal como física– así que, ¿por qué dejar de hacerlo?

En el periodo anterior a la crisis, la principal herramienta de los bancos centrales para implementar la política monetaria era el tipo oficial a corto plazo. Desde la crisis, sin embargo, se han tenido que emplear otras herramientas para alcanzar los objetivos económicos. Si el objetivo de la Fed es reanudar su política monetaria convencional, debería proponerse eliminar del mercado las medidas no convencionales antes o paralelamente a las subidas de tipos, no después de estas.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.