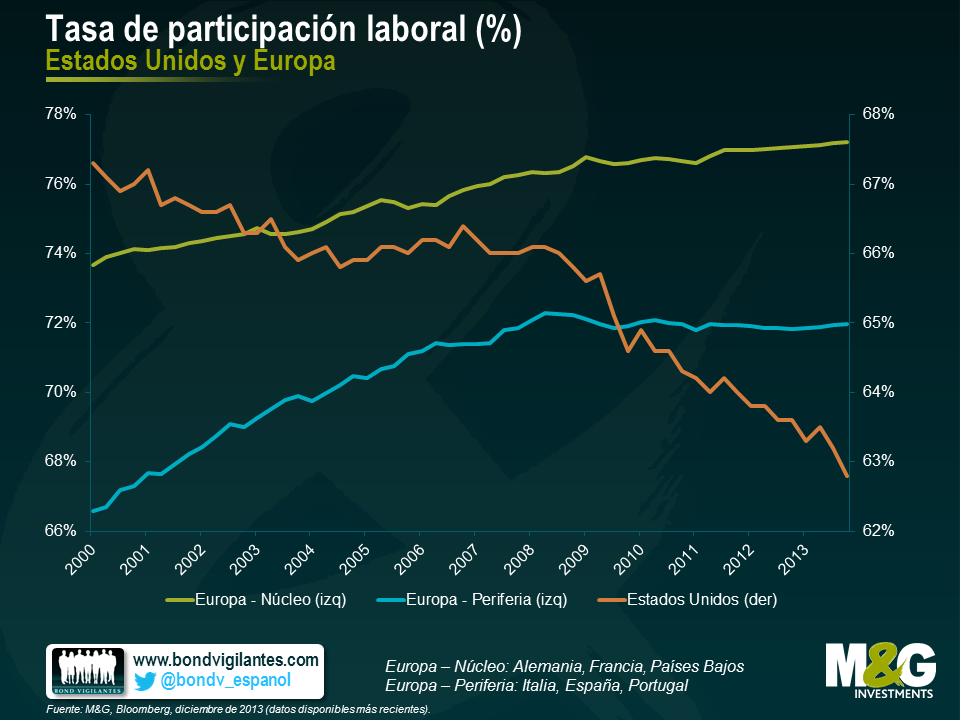

Oriente Próximo: un refugio caro para los inversores de renta fija

Acabo de regresar de un fascinante viaje de inversión a Oriente Próximo, durante el cual me reuní con emisores corporativos y de deuda soberana, así como con distintos inversores en los Emiratos Árabes Unidos (EAU). A lo largo de la semana tuve oportunidad de conversar largo y tendido sobre finanzas islámicas, el impacto del precio del petróleo y los riesgos geopolíticos.

Cuando pregunté a emisores corporativos y funcionarios gubernamentales acerca del impacto del precio del petróleo en la región, me respondieron que no había impacto alguno. Ello contrasta con la opinión mayoritaria de los inversores y banqueros no sesgados residentes en EAU, que reconocen que el contexto del nuevo precio del petróleo (un 60% a la baja en los últimos 6 meses) conducirá a una moderación de las tasas de crecimiento en los países del Consejo de Cooperación del Golfo Pérsico (CCG) en 2015 y 2016, tras un 2014 sólido.

El abaratamiento del crudo no tiene un impacto uniforme sobre los países del CCG. El que más lo acusará será Arabia Saudí, cuyas elevadas necesidades de gasto social (el gobierno debe crear 2 millones de puestos de trabajo para saudíes hasta 2025) limitan la flexibilidad de su economía. Este es uno de los factores por los que pienso que el país debería recortar el suministro de petróleo antes de que acabe el año. Los destinos turísticos como Dubái, y en menor grado Abu Dabi, se verán menos afectados si los precios del petróleo permanecen a los niveles actuales. Dicho esto, no cabe duda de que el impacto indirecto será negativo, por varios motivos:

- El sector inmobiliario residencial de Dubái ha comenzado a sufrir una desaceleración. Varias unidades ya han registrado descensos de precios del 15% al 20%, aunque es difícil tener certeza de la situación debido al número decreciente de operaciones en lo que va de 2015. En cambio, el sector inmobiliario comercial se ha mantenido firme, y se prevé que seguirá mostrando robustez en el futuro.

- El sector comercial de EAU perdió impulso en los primeros dos meses del año. Según un importante banco de los mercados emergentes con una presencia significativa en la región, es probable que este sector de actividad –uno de los principales motores del PIB de los Emiratos– registre un crecimiento de entre un 4% y un 6% en 2015 (en 2014 creció un 9%).

- Dado el menor volumen de turistas rusos este año (debido a la depreciación del rublo) y una afluencia probablemente más baja de turistas de los países del CCG (afectados directamente por los menores precios del petróleo), todo apunta a que el turismo sufrirá un bajón a corto plazo. Sin embargo, creo que más adelante esto se verá contrarrestado con creces por la creciente presencia de turistas asiáticos –especialmente de la India y China– que se están beneficiando del abaratamiento del crudo. El sector turístico de EAU sigue gozando de fundamentales muy sólidos, y a mi modo de ver apuntalará a la economía del país durante 2015 y en años venideros.

- Por otro lado, es probable que el deterioro del entorno macroeconómico pese sobre el sector bancario de EAU, en el que se prevé una ralentización del crecimiento del crédito y de los depósitos de entre el 4% y el 6%. Aunque los bancos presentan balances mucho más sólidos que en 2009 y no deberían tener mayores problemas de liquidez en los próximos doce meses, no dejan de depender en gran medida de los depósitos del Estado. Además, cabe esperar un incremento de los préstamos incobrables y un deterioro en la calidad de los activos (las entidades mantienen una importante exposición al sector inmobiliario).

Otro tema tratado durante la visita fue el de las finanzas islámicas, que han crecido con fuerza (una media del 20%) desde la crisis financiera global de 2008. El Centre of Islamic Banking and Economics (CIBE) estimó que el valor del sector en 2014 ascendía a 2,1 billones de dólares. De cara a 2015, el CIBE –con sede en Dubái– estima que los activos financieros islámicos a nivel global ascenderán a 2,5 billones de dólares, de los cuales 150.000 millones corresponderán a emisiones de sukuk (bonos islámicos).

Tal como muestra el siguiente gráfico, es evidente que los países musulmanes dominan el mercado de sukuk, y no se cree que las finanzas islámicas vayan a desempeñar un papel preponderante en los mercados financieros globales en el futuro inmediato. No obstante, los inversores están siendo testigos de una creciente oferta procedente de países occidentales (no musulmanes). El año pasado, el Reino Unido emitió su primer bono sukuk por importe de 200 millones de libras esterlinas, y la emisión se ha negociado bien en el mercado secundario. Además de esto, tres bancos (Société Générale, Bank of Tokyo-Mitsubishi y Goldman Sachs) establecieron programas de sukuk en 2014, que de tener éxito, seguramente mejorarán la liquidez global de este segmento.

Volviendo a las valoraciones, desde la perspectiva de mercados emergentes, los diferenciales de crédito en Oriente Próximo llevan largo tiempo siendo estrechos, por dos razones fundamentales: (i) un excedente histórico de liquidez procedente de ingresos petroleros que alimentó a las economías del CCG, y en última instancia respaldó al mercado de deuda corporativa, y (ii) la estabilidad política en EAU, que representa la mayor parte del mercado de renta fija de Oriente Próximo.

En primer lugar, creo que los diferenciales actuales no descuentan el nuevo contexto de precios del petróleo ni su impacto negativo sobre la economía real de los países del CCG. Por consiguiente, las emisiones parecen caras en términos relativos y los diferenciales de algunos de los bonos más vulnerables podrían ensancharse de forma significativa hacia finales de 2015. Además, creo que los inversores en renta fija han infravalorado el creciente riesgo geopolítico en la región, que se ha hecho patente con la participación militar directa de EAU en la coalición árabe que se opone al Estado Islámico (IS) en Siria. Si bien es cierto que IS representa una amenaza mayor para Siria, Iraq, Libia, Egipto e incluso Jordania que para EAU, pienso que la participación de los aliados árabes en el conflicto constituye un riesgo de que se extienda también a esos países.

Con todo, parece poco probable que se produzca una corrección de precios generalizada, puesto que la región todavía es un refugio relativamente seguro en comparación con otras regiones emergentes que tienen sus propios problemas: la geopolítica de Rusia en la Europa emergente, la debilidad de Brasil en América Latina, y la ralentización de China en Asia. Por sectores, puede que los bonos emitidos por bancos pierdan terreno ante el deterioro de las perspectivas económicas, y el sector inmobiliario residencial (especialmente los emisores privados) podría experimentar presiones de venta. Cabe la posibilidad de que el sector inmobiliario comercial ofrezca solidez a los inversores, al igual que cualquier emisor corporativo que goce de un sólido respaldo estatal. Los factores técnicos de la deuda también serán cruciales en la región, y el hecho de contar con una base local sólida de inversores fieles a la clase de activo podría ofrecer cierta protección frente a la mayor volatilidad que se avecina.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes