La caída de los precios al consumo y del petróleo podría no suponer el espaldarazo al crecimiento que muchos esperan

Aunque el fantasma de la deflación preocupa actualmente a los banqueros centrales de todo el mundo, muchos de nosotros albergamos dudas sobre su verdadera repercusión en la economía real y, sobre todo, en el bolsillo de los consumidores.

En los últimos dos años, la encuesta M&G YouGov sobre expectativas de inflación ha revelado la creencia habitual de los consumidores europeos de que la inflación a uno y cinco años se situará muy por encima de la tasa de inflación oficial. Existe una explicación del por qué los consumidores suelen pensar que la inflación «percibida» es más alta que la medida, o «real».

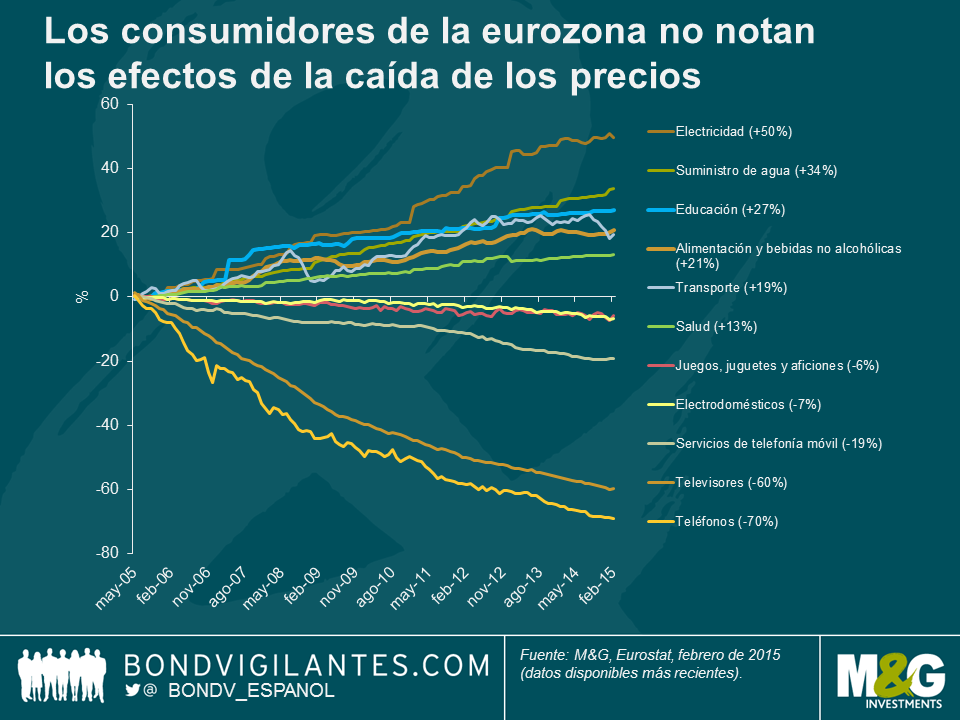

El siguiente cuadro refleja la diferencia de precios entre las «necesidades» y los «deseos» de los consumidores de la eurozona en la última década. Como puede apreciarse, «necesidades» como la electricidad, el agua y la alimentación se han encarecido de un 20% a un 50%; en cambio, los precios de los «deseos» –teléfonos, televisores y juegos, por ejemplo– han caído, y de hecho son más bajos.

Este análisis parece sugerir que los consumidores son completamente racionales al estimar que la inflación es más alta que la medición oficial. Esto responde al hecho de que los individuos y las familias suelen referirse al coste de la vida real, y no a una cesta de bienes y servicios. La mayor parte de su renta (que solamente ha crecido un 8,5% durante los últimos 5 años) se destina a las necesidades básicas de la vida moderna y, dado que estos productos se han ido encareciendo, las finanzas familiares se ven sometidas a presiones cada vez mayores.

Esto podría tener repercusiones para quienes anticipan que el descenso de los precios se traducirá en un mayor poder adquisitivo real de los consumidores europeos. Si los precios de las «necesidades» se mantienen firmes o suben, es poco probable que el Banco Central Europeo sea capaz de generar una recuperación económica por la vía del consumo. Aunque el abaratamiento del petróleo contribuirá a moderar los precios de la electricidad y del gas, las empresas de energía suelen comprar sus reservas hasta con tres años de antelación, a fin de garantizar el suministro. Por consiguiente, los movimientos de los precios mayoristas no repercuten de forma inmediata en el ámbito minorista. Cuando hablamos de los precios de la energía, no es necesariamente cierto aquello de que todo lo que sube baja. Aunado a esto, los carburantes solamente representan un 4,5% de la cesta del índice de precios de consumo armonizado (IPCA) de la eurozona. Sin duda, el descenso de los precios del combustible y de la energía elevará la renta disponible, pero cabe preguntarse si ello bastará para reparar los balances de las familias, deteriorados por el crecimiento limitado de la renta real desde que estallaran las crisis financiera y europea.

La próxima semana publicaremos la encuesta M&G YouGov sobre expectativas de inflación correspondiente al primer trimestre de 2015, y veremos si los consumidores todavía «perciben» una inflación más alta. Desafortunadamente para los responsables de las políticas, el descenso de la inflación y de los precios del petróleo podría ser insuficiente para apuntalar el crecimiento del modo en que muchos esperan.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes