Encuesta M&G YouGov sobre expectativas de inflación – T1 2015

A los partidarios del endurecimiento de la política económica (o «halcones», en terminología anglosajona) les encantan las encuestas de expectativas de inflación. Este también es el caso de los gestores de fondos de renta fija, a quienes les gusta seguir de cerca la inflación para asegurarse de que esta no erosiona las rentabilidades de la deuda en la que invierten. Siempre que las expectativas de inflación estén cerca de los niveles objetivo, tendemos a sostener que están bien ancladas, con lo que los bancos centrales pueden estar tranquilos. Sin embargo, las políticas monetarias implementadas por muchos bancos centrales este año sugieren que algunos oficiales han pasado noches de insomnio, cavilando sobre el futuro de sus respectivas economías. La naturaleza de estas medidas, que en su mayoría han sido de estímulo, sugiere que los bancos centrales ven amenazada la estabilidad de precios.

Por supuesto, este peligro no es de inflación al alza, lo cual habría provocado los gritos de los halcones; lo que atormenta a las autoridades monetarias en 2015 es el espectro de la deflación. El desplome de los precios del petróleo (que no se debe solamente al exceso de oferta, sino también a la falta de demanda) se ha visto reflejado rápidamente en las cifras de inflación oficiales. La deflación ya es una realidad para muchos consumidores de la eurozona, lo cual ha llevado al Banco Central Europeo a poner en marcha un agresivo programa de expansión cuantitativa (QE). En el Reino Unido, la deflación es sin duda una posibilidad, dado que el IPC se ha mantenido inalterado en el año hasta febrero; la perspectiva de subidas de los tipos de interés británicos parece haberse alejado, y el Banco de Inglaterra podría optar por no aplicar dicha medida este año.

Los resultados de la encuesta M&G YouGov sobre expectativas de inflación llevada a cabo en febrero de 2015 revelan que las previsiones de los consumidores a corto plazo (un año) continúan moderándose en la mayoría de las regiones. En el Reino Unido cayeron hasta el 1,5%, desde el 2,0% medido en noviembre del año pasado; a largo plazo (cinco años), las expectativas medias permanecieron estables, en el 3,0%. En Europa, las perspectivas de inflación se mantuvieron inalteradas o cayeron, tanto a corto como a largo plazo. De forma similar, las expectativas de subidas de precios de los hogares asiáticos se moderaron en todos los países de la región.

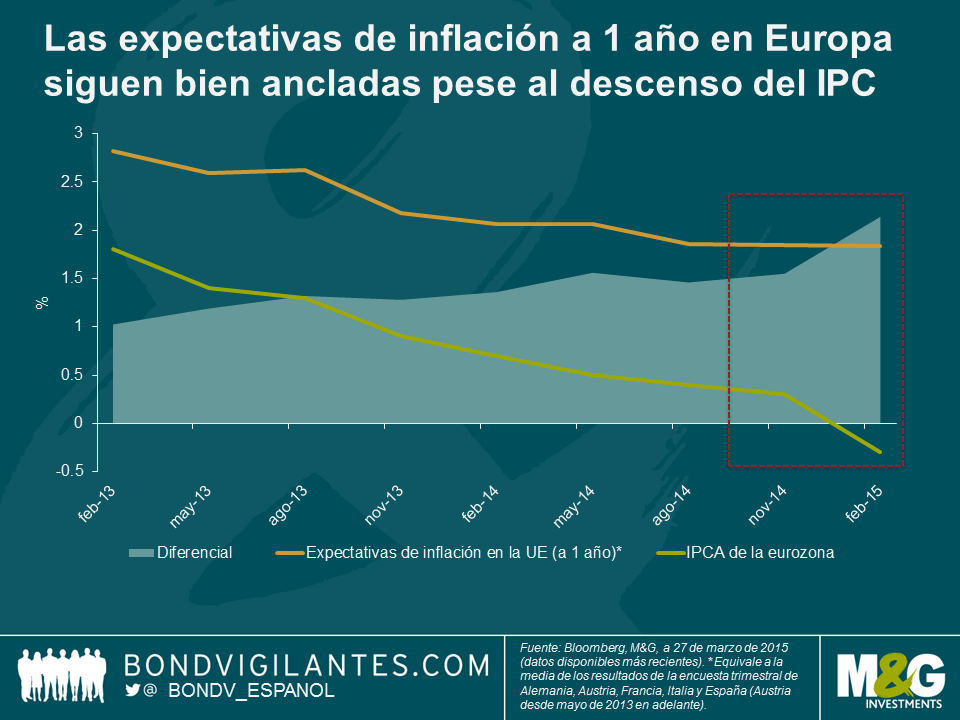

En la eurozona, y pese al hecho de que la inflación esperada está bien anclada, resulta interesante constatar que el diferencial entre las expectativas y los niveles de precios registrados ha venido aumentando desde que comenzara a realizarse la encuesta. Ello tranquilizará a Mario Draghi y al BCE: a pesar de la deflación reinante en la eurozona, las expectativas de inflación a corto plazo permanecen firmemente asentadas en torno al objetivo de estabilidad de precios de la entidad, del 2%.

Estos resultados deberían animar a los bancos centrales. Aunque nuestros resultados revelan una moderación de las expectativas, estas se mantienen cerca de los objetivos a largo plazo de las autoridades. En el Reino Unido, Mark Carney se alegrará de ver que la confianza en el Banco de Inglaterra se halla en un máximo histórico: uno de cada dos consumidores británicos confía en su capacidad para lograr la estabilidad de precios. En Suiza, los consumidores siguen confiando en gran medida en el Banco Nacional Suizo, pese al abandono de su política de contención del valor del franco respecto al euro a mediados de febrero.

Además de las expectativas de inflación a corto el informe completo contiene detalles sobre la estabilidad de precios de los bancos centrales, la confianza en la política económica de los gobiernos (un mero 36% de los encuestados británicos considera que su gobierno está aplicando las medidas adecuadas, cifra superior al 23% de febrero de 2013), las finanzas familiares y las rentas netas de los hogares.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes