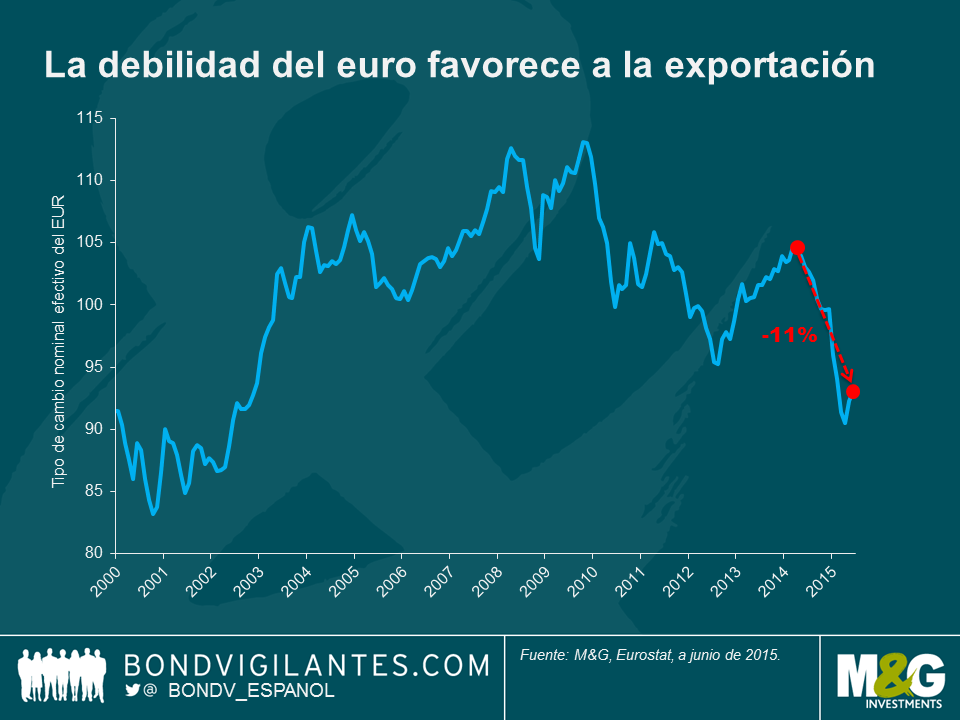

¿A qué se debe el desplome de las tasas de inflación mundiales? China, dé un paso al frente, por favor.

Llevamos años preocupados por la perspectiva de un fuerte bajón de China y por sus repercusiones en aquellos países y compañías que durante la última década han pasado a depender de la fortaleza del gigante asiático: exportadores de materias primas, algunos mercados emergentes, y en especial los exportadores de recursos de estos mercados (consulte la entrada en el blog «If China’s economy rebalances and growth slows, as it surely must, then who’s screwed?») La debilidad de los datos de comercio internacional publicados el fin de semana, unida a las cifras dispares de crecimiento de los préstamos y de reservas de divisas difundidos esta mañana, no ha ayudado precisamente a aliviar estos temores.

No obstante, es posible que el impacto más importante de la desaceleración de la economía china sobre el resto del mundo sea el colapso de las tasas de inflación en prácticamente todo el mundo. Hasta hace pocos años, la mayoría de los estrategas sostenían que el sobrecalentamiento de China, de la mano de un crecimiento exorbitante de los salarios y el fortalecimiento del renminbi, se traduciría en la exportación de su inflación al resto del mundo. Estas previsiones han errado por completo; de hecho, China parece estar exportando una deflación significativa, incluso superior a lo que cabría esperar por el efecto de su ralentización en los precios de las materias primas.

Antes de abordar específicamente el caso chino, el primer punto a destacar sobre la inflación global es, precisamente, el bien conocido desplome de las tasas de inflación a nivel mundial. Este proceso se ha acelerado desde que los precios de las materias primas se vinieran abajo el verano pasado, pero las tasas de inflación ya se hallaban en una trayectoria descendente mucho antes de ese momento, como ilustra claramente un gráfico presentado por gobernador del Banco de Inglaterra, Mark Carney, durante su discurso el mes pasado (reproducido a continuación).

Lo segundo que merece la pena destacar es el grado de sincronía de la caída de las tasas de inflación. La globalización, con el nivel de interconexión económica que ha generado, implica que los factores internos han perdido importancia como motores de las tasas de inflación nacionales de cada país (si desea más información, consulte el enlace al apéndice del discurso de Carney en el párrafo anterior). El descenso de las tasas de inflación tampoco es un fenómeno confinado a la eurozona o a los mercados desarrollados: la tasa de inflación de China ha mantenido una elevada correlación con la de los países más importantes, salvo los BRICS y Japón, aunque la ausencia de correlación de estos últimos con cualquier otro país probablemente responda en gran medida a la volatilidad extrema de sus divisas. Jamie Searle y su equipo de Citi Research han profundizado en el gráfico del apéndice de Carney, especificando las correlaciones entre países. Como se muestra en el siguiente gráfico, la inflación general de China ha mantenido una correlación de 0,8 con la de Estados Unidos, y de 0,7 con la del Reino Unido y la eurozona desde 2009.

Esto deja bastante claro que existe una correlación entre la tasa de inflación de China y la de otros países del mundo, pero la pregunta clave es si existe o no causalidad. El primer ministro de China, Le Keqiang, negó el mes pasado que este fuera el caso, pero un estudio llevado a cabo por el Banco de Pagos Internacionales (BIS) en 2014 apunta a que sí hay causalidad. Según el BIS, existe un factor común tras la mayor parte de la variación de la inflación de una selección de economías desarrolladas: los precios de exportación de productos (exceptuando a las materias primas) aportan la mayor explicación estadística (páginas 54-55).

El siguiente gráfico respalda las conclusiones del BIS, y en él se comparan los precios de producción (IPP) anualizados de China con el índice G4 Inflation Surprise de Citigroup, que mide la diferencia, al alza o a la baja, entre los datos de inflación publicados en los principales países desarrollados y las estimaciones anteriores del consenso. Los precios a la producción en China se encuentran en un proceso de deflación en toda regla: el IPP ha bajado un 4,6% en el año hasta marzo, que representa el trigésimo séptimo mes consecutivo de lecturas negativas (línea naranja, eje izquierdo). El mes pasado, el índice Inflation Surprise de Citigroup se desplomó hasta su nivel más bajo desde que comenzaran a recopilarse datos en 1999 (línea verde, eje derecho). Un vistazo al siguiente gráfico sugiere que el IPP de China antecede ligeramente las sorpresas de inflación de los países desarrollados, pero debe tenerse en cuenta la subestimación implícita de la causalidad en este gráfico: el IPP es un dato interanual, que por consiguiente incorpora datos de hasta un año de antigüedad, mientras que el índice Inflation Surprise de Citigroup corresponde a un cálculo mensual*.

¿Por qué son tan bajas las tasas de inflación en China? ¿Cabe esperar una continuación de esta tendencia? Las fuerzas deflacionarias que han traspasado las fronteras de China tienen su origen en la respuesta de las autoridades chinas a la crisis de 2008, cuando se embarcaron en un enorme programa de gasto de infraestructura e inversión. Como ya hemos sostenido antes en este blog, la burbuja de inversión se ha tornado espantosamente ineficiente. El exceso de inversión en China condujo a un exceso de oferta y de sobrecapacidad, que ha resultado ser desinflacionario; ahora, además, China se enfrenta al estancamiento de su demanda interna. Resulta difícil ver cómo podría darse la vuelta a esta dinámica de corto a medio plazo; al fin y al cabo, las autoridades chinas todavía parecen adictas a recurrir al gasto en infraestructura e inversión ante la debilidad del crecimiento, una vía sin duda contraproducente. Asimismo, si China recurre a la devaluación de su moneda, la deflación mundial seguramente empeorará en gran medida.

A largo plazo, el país asiático necesita potenciar significativamente la demanda de sus consumidores, pero esto lleva diciéndose desde hace muchos años y al país le está costando mucho cambiar su modelo económico. Y China no es el único país que debe cambiar de política; el mundo desarrollado tiene que hacer precisamente lo contrario de lo que hace: aumentar la inversión y el gasto en infraestructura y, probablemente, reducir el consumo. Sin embargo, aquí también está resultando difícil cambiar de modelo económico. En resumidas cuentas, estos problemas tienen un peso protagónico en los persistentes desequilibrios globales, que a pesar de haberse reducido, distan mucho de haberse eliminado.

* El índice Citi G4 Inflation Surprise es una medida que pondera equitativamente el IPC, el IPP y las perturbaciones salariales en Estados Unidos, la eurozona, el Reino Unido y Japón. Citi ha determinado que los precios rezagados de las materias primas han sido un factor importante a la hora de predecir las sorpresas de inflación, y que más de la mitad de la volatilidad del índice puede atribuirse a los precios de la energía y de las materias primas agrícolas. Esto sugiere que las previsiones del consenso, en las que tanto se apoyan los mercados, no han acertado ni remotamente a la hora de proyectar correctamente los cambios en los precios de las materias primas en las variaciones de las tasas de inflación general.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes