Grecia, los vigilantes de divisas y la solución «Expulso»

Hacía tiempo que no hablábamos de los factores económicos vinculados a la moneda única, pero ahora que Grecia debe tomar decisiones difíciles, la idoneidad del euro para todos los miembros de la eurozona vuelve a encabezar las listas de preocupaciones económicas.

La crisis financiera nos ha enseñado varias cosas: la política fiscal funciona, la política monetaria funciona, el sector financiero se beneficia de una mejor regulación, la confianza es crucial, y los tipos de cambio son muy importantes.

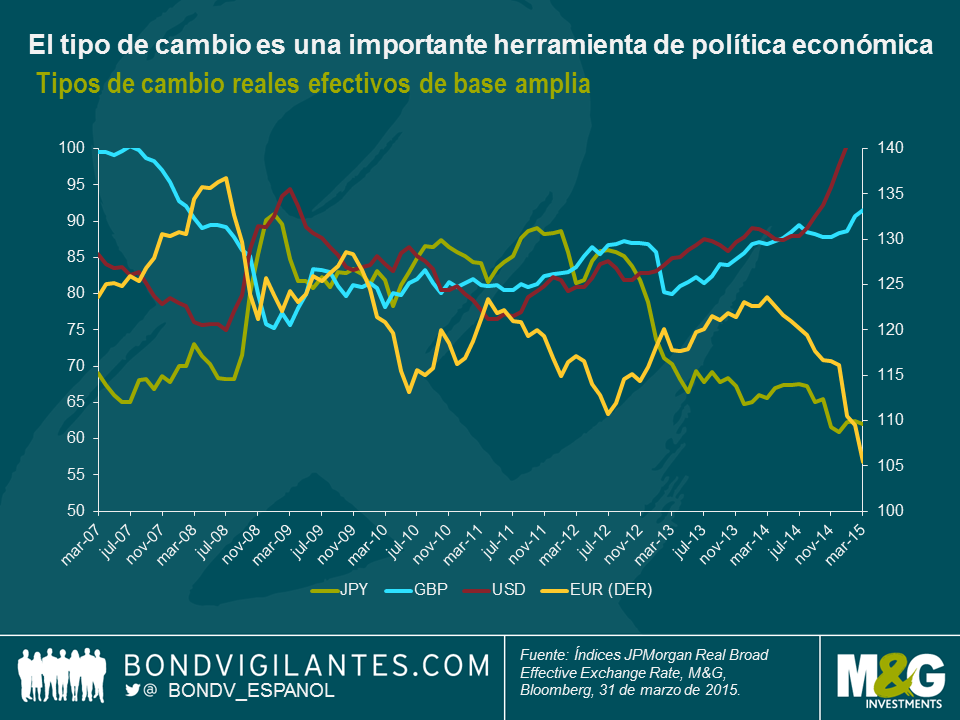

A lo largo de la crisis, el tipo de cambio fue uno de los mecanismos económicos que más ayudó a los países más castigados. Esto lo ilustran episodios como el descalabro de la libra esterlina en 2007 (en términos del tipo de cambio real efectivo), el debilitamiento del dólar entre 2009 y 2011, el yen desde 2013 en adelante, y últimamente el euro (tal como ilustra el gráfico). En el centro de estas fluctuaciones cambiarias se encuentran los «vigilantes de divisas», tal como comentamos en una entrada del blog en 2010.

Estos movimientos externos de los tipos de cambio constituyen mecanismos clásicos para reducir el coste de la mano de obra, y de este modo contribuir a la recuperación económica. Sin embargo, como bien sabemos, este mecanismo no está disponible en la eurozona debido a la creación de la unión monetaria. En mi opinión, los tipos de cambio han ganado en importancia relativa a la hora de determinar los resultados económicos nacionales, y ahora esto es especialmente pertinente para Grecia.

La política fiscal, la política monetaria y el tipo de cambio son las tres principales palancas de la gestión macroeconómica. La política fiscal sigue estando en manos de los políticos y como tal puede usarse para brindar un sólido impulso cuando sea necesario para lograr diferencias en los resultados nacionales (aunque en menor medida en Europa). La política monetaria en las principales economías del G7 se ha acercado al límite cero, lo que implica una correlación significativa de los tipos a corto plazo. La imposibilidad de recortar el precio del dinero como herramienta de diferenciación económica implica que se ha reducido la flexibilidad económica nacional, con lo que el tipo de cambio debe desempeñar un papel más importante que en el pasado.

Ciertamente, este mecanismo parece estar funcionando entre los bloques económicos más importantes, pero a medida que esta famosa «mano invisible» se ha hecho más necesaria, la misma no ha estado disponible en el seno de la eurozona. Esto significa que, de alguna manera, Grecia tendrá que lograr su ajuste sin espacio de maniobra en los ámbitos fiscal y monetario, y sin flexibilidad en el tipo de cambio.

Dadas las restricciones a las que se enfrenta, el país tardará como mínimo una generación en solucionar sus problemas a través de las reformas estructurales. Por consiguiente, la solución a corto plazo es que Grecia sea rescatada mediante transferencias fiscales directas, o indirectamente permitiendo que el país incumpla en los pagos de su deuda. Obviamente, se trata de soluciones difíciles de lograr, teniendo en cuenta los dilemas políticos que afrontarían muchos países de proporcionar este tipo de rescate.

Grecia ha tenido dificultades en el pasado, pero actualmente debe asumir la presión adicional de hallar una solución al tiempo que las opciones de política económica antes descritas se enfocan de forma creciente en el dilema del tipo de cambio. Además, la coyuntura política helena sugiere que el gobierno está más dispuesto a tomar medidas radicales ante la perspectiva de una gran depresión. En este contexto, la capacidad de Grecia para satisfacer las necesidades de sus ciudadanos está tan dañada como la famosa Venus de Milo. Quizás los políticos acaben reconociendo que la mano invisible del tipo de cambio sigue siendo una herramienta importante, y que la opción seguramente dolorosa de un dracma de libre flotación, como describíamos en la solución «Expulso» (consulte la entrada del blog de 2011), podría representar la mejor solución económica considerando la magnitud de los problemas de Grecia.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes