La importancia de distinguir entre factores micro y macro en los mercados emergentes

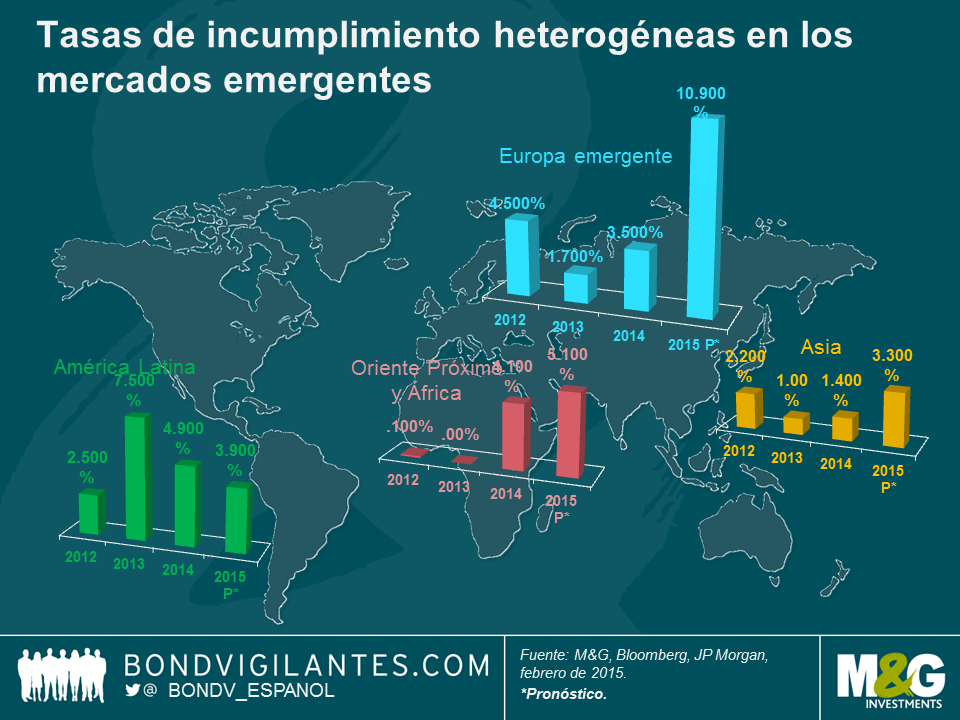

Pese a haber sido fuente de considerable preocupación en la última década, una de las ventajas del fuerte crecimiento experimentado por el universo de deuda corporativa de los mercados emergentes ha sido la diversificación de los emisores. La clase de activo –que con un volumen de 1,6 billones de dólares supera en tamaño al mercado de deuda high yield estadounidense– ofrece una enorme variedad de países y sectores de actividad en los que invertir. Contradiciendo la narrativa sobre los mercados emergentes que ha dominado los titulares en 2015, no todos los países de la región experimentan menores niveles de crecimiento económico: la India presenta perspectivas positivas, y Centroamérica se beneficia de la mayor fortaleza de la economía estadounidense. Al mismo tiempo, varios exportadores con ingresos en dólares pero costes domésticos se benefician de la debilidad de sus monedas nacionales respecto al dólar. De forma similar, la calidad crediticia y el riesgo de incumplimiento de los emisores son heterogéneos, tal como ilustra el siguiente gráfico. Todo esto plantea oportunidades significativas para los selectores de bonos corporativos de mercados emergentes.

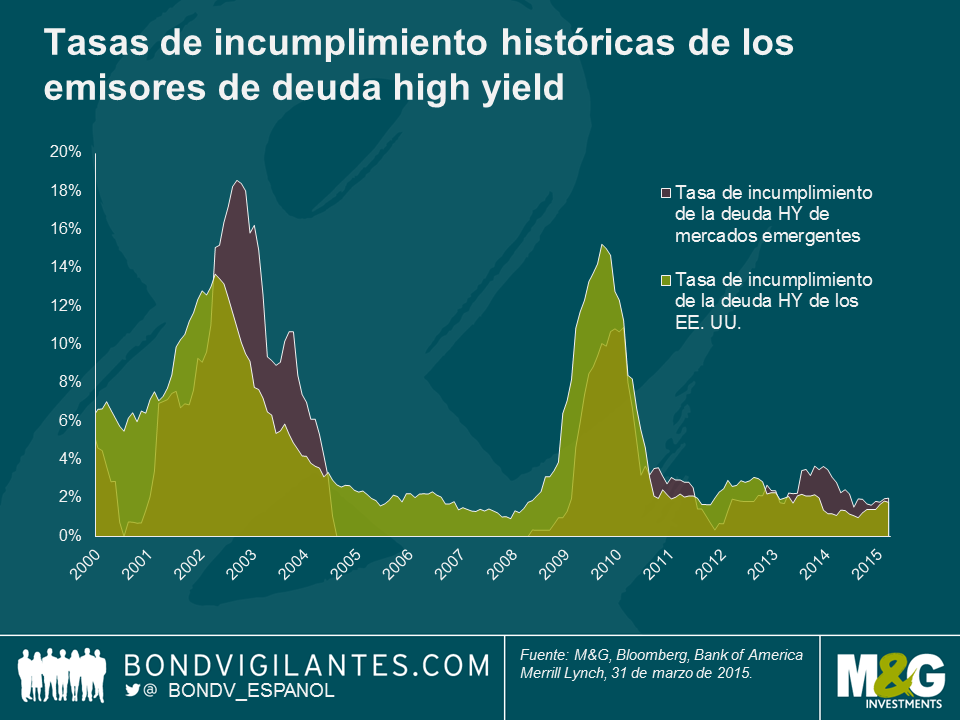

Es interesante constatar que, históricamente, las tasas de incumplimiento de los emisores corporativos emergentes han estado en línea con las del mercado high yield estadounidense, y que ambas siguen ciclos económicos similares. Desde comienzos de año, un mínimo de 7 compañías de mercados emergentes han incumplido sus pagos de deuda; durante el mismo periodo, 20 emisores estadounidenses y 7 europeos y de otros mercados desarrollados han protagonizado defaults en el mercado de renta fija.

Como suele ser el caso, la selección de países y regiones es crucial a la hora de invertir en el mundo emergente. Además, evaluar el impacto de los factores macroeconómicos en la solvencia de los emisores corporativos de estos países es un componente crítico del proceso de inversión. Por ejemplo: Argentina, Brasil y México representan más del 42% del valor de todos los incumplimientos que han tenido lugar en los mercados emergentes desde 2000. Estos países han incumplido varias veces sus obligaciones de pago de deuda gubernamental, demostrando con ello que cuando la solvencia de un emisor soberano se deteriora de forma significativa, es muy probable que el sector corporativo del país en cuestión también pase apuros. Por lo general, un default soberano (incluso si es potencial) o un empeoramiento considerable de las condiciones económicas suele llevar a varios emisores corporativos a hacer una de dos cosas: (i) aprovechar la oportunidad para reestructurar su deuda, como hizo el productor ucraniano de mineral de hierro Ferrexpo (que en febrero de 2015 lanzó una oferta de canje de 500 millones de dólares de sus bonos de vencimiento 2016 bajo nuevas condiciones); o bien (ii) quebrar literalmente, aduciendo la insostenibilidad del entorno económico (como han hecho muchas veces las compañías argentinas en el pasado).

En ocasiones, la línea que separa los segmentos soberano y corporativo es muy tenue. Así lo ilustra Kazajistán: aunque el país nunca ha incumplido en los pagos de su deuda soberana, el banco BTA –cuyo capital controla el estado– reestructuró deuda por importe de 16.600 millones de dólares en 2010, en una operación en que sus acreedores tuvieron que aceptar una quita del 70%. Esto se percibió como un default soberano, y dañó seriamente la reputación de Kazajistán a ojos de los inversores.

Los factores mencionados no significan que los inversores en mercados emergentes deban emplear exclusivamente un enfoque descendente (top-down) y evitar a aquellos países con dinámicas macroeconómicas desfavorables a fin de limitar el riesgo de incumplimiento corporativo en sus carteras. Las compañías rusas, por ejemplo, se enfrentan a un entorno macroeconómico muy complicado actualmente, pero la solidez de sus fundamentales de crédito y su orientación a la exportación ha compensado lo difícil de la actual coyuntura económica. Los emisores de crédito emergentes también pueden incumplir debido a factores de tipo bottom-up, sin relación alguna con la salud de la economía local. Este mismo año, el productor brasileño de azúcar y etanol VGO ha incumplido debido a factores específicamente corporativos y sectoriales: los precios del azúcar, en mínimos históricos, condujeron a una posición de tesorería muy precaria, lo cual desencadenó un riesgo de refinanciación a corto plazo insostenible.

No cabe duda de que las tasas de incumplimiento en el universo corporativo emergente aumentarán en 2015, y distinguir entre factores micro y macro será más importante si cabe que en 2014. Los fundamentales se han deteriorado, y las rebajas de nota por parte de las agencias calificadoras superaron a las revisiones al alza de las calificaciones en el primer trimestre del presente año. No obstante, sigo pensando que la renta fija de mercados emergentes es atractiva. Los riesgos macroeconómicos han disminuido desde que comenzara 2015, y las rentabilidades por cupón elevadas que ofrece el mercado denotan la existencia de oportunidades para lograr rentabilidades de inversión decentes.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes