Rentabilidad del mercado de bonos corporativos de grado inversión en 2015

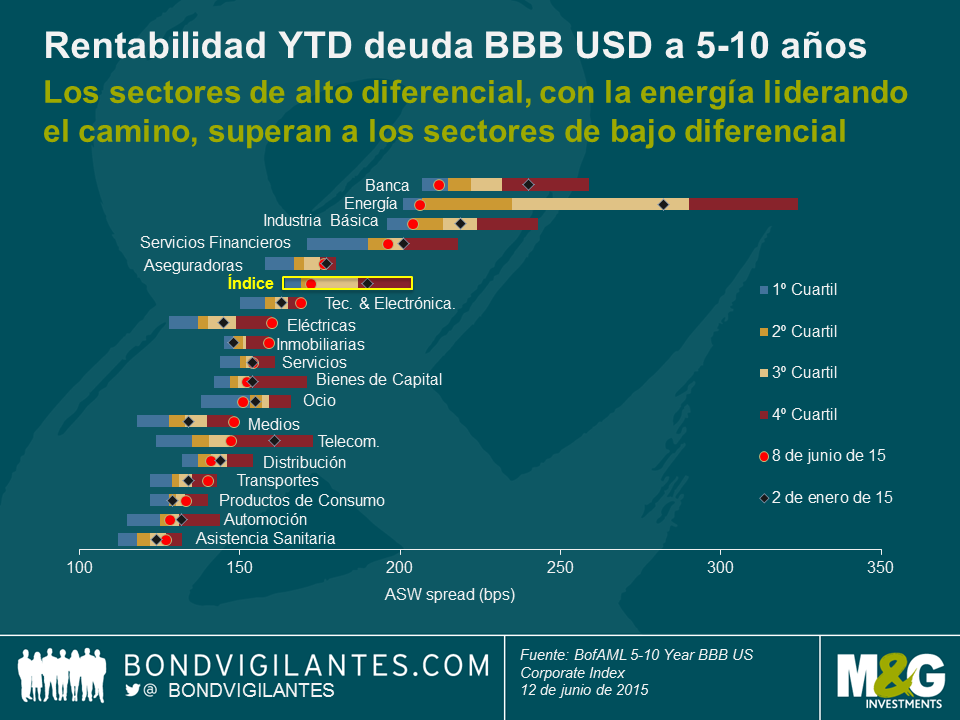

En los últimos días, he pasado algún tiempo observando la rentabilidad de la deuda global de grado inversión (IG). El gráfico que aparece a continuación muestra los rangos en lo que va de año (YTD) de los diferenciales de swap de activos (ASW) en los segmentos de deuda corporativa BBB a 5-10 años en dólares estadounidenses.

Aquí están las tres conclusiones principales:

- En primer lugar, en el lado positivo, el diferencial del índice BBB en USD en su conjunto se ha estrechado en 18 bps a lo largo de este año. A pesar de ser una cifra moderada, este estrechamiento general del diferencial ha ayudado a compensar, por lo menos parcialmente, las pérdidas de capital de los inversores en deuda corporativa causadas por el alza de las rentabilidades de los bonos del Tesoro de Estados Unidos.

- En un entorno de recuperación de los precios del petróleo, no resulta extraño que el sector de energía haya sido el gran destacado (estrechamiento de 76 bps durante este año). Otros “sectores con alto diferencial” (esto es, sectores con un diferencial más amplio que la media del índice) también han tenido una buena trayectoria, especialmente la banca y la industria básica, con estrechamientos de 28 y 15 bps en este año, respectivamente.

- A los “sectores de bajo diferencial” (es decir, sectores con un diferencial más estrecho que la media del índice) les ha ido bastante peor; todos ellos han registrado un comportamiento peor que el del índice. Durante este año, para la mayoría el diferencial se ha mantenido bastante plano, aunque en algunos sectores se ha ampliado (el sector inmobiliario, en 11 bps, los medios de comunicación, en 14 bps y las eléctricas, en 15 bps). El más destacado entre los sectores de bajo diferencial ha sido el de telecomunicaciones, que ha experimentado un estrechamiento de 14 bps en este año.

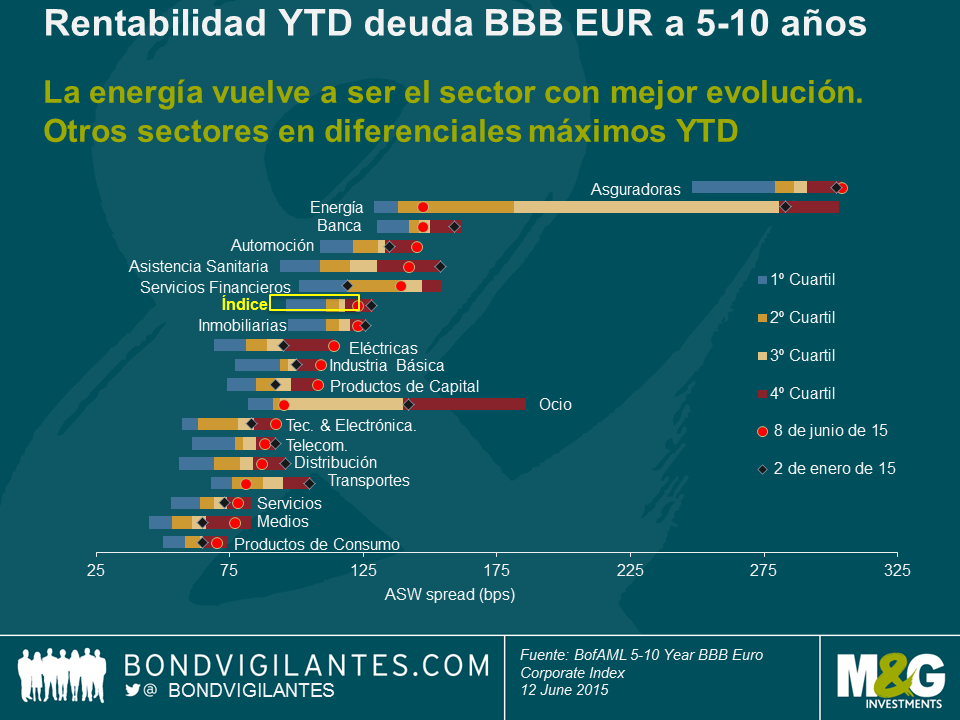

El gráfico que figura a continuación es una réplica del anterior, sólo que esta vez me he centrado en los sectores de deuda corporativa BBB de 5-10 años en euros.

Las conclusiones principales de la evolución del mercado en euros son:

- En lo que va de año, el diferencial general del índice BBB en EUR se ha contraído, aunque sólo ligeramente en 5 bps. Por lo tanto, en términos absolutos, el estrechamiento ha sido mucho menos pronunciado que el de la deuda BBB en USD. Sin embargo, hay que señalar que, a comienzos de año, los diferenciales de la deuda BBB en EUR partían de una base notablemente más baja (128 bps) que los diferenciales de la deuda BBB en USD (190 bps).

- Al igual que en el caso de la deuda BBB en USD, el comportamiento estelar ha correspondido al sector energético, cuyos diferenciales se han reducido en 136 bps. Los otros sectores que han registrado una positiva evolución en el ámbito del EUR –comercio minorista (estrechamiento de 9 bps), banca (estrechamiento de 12 bps), asistencia sanitaria (estrechamiento de 12 bps) y transportes (estrechamiento de 24 bps) – se han distribuido bastante uniformemente entre todos los niveles de diferencial, a diferencia de lo que ha sucedido con la deuda BBB en USD, en donde el comportamiento más destacado ha correspondido a los sectores con un diferencial elevado. De todas formas, no hay que recalcar excesivamente el estrechamiento de 47 bps y el amplio rango del diferencial del sector del ocio. El índice de deuda BBB denominada en euros contiene actualmente un solo bono (ACFP 2.625 21) en esta categoría, y por lo tanto los factores de riesgo idiosincrático pueden prevalecer sobre la evolución específica del sector.

- En este año y hasta la fecha, nueve sectores BBB en euros han experimentado una ampliación del diferencial. La automoción (ampliación de 10 bps), los medios de comunicación (ampliación de 12 bps), las eléctricas (ampliación de 19 bps) y los servicios financieros (ampliación de 20 bps) son los que han sufrido una peor evolución del diferencial. Al contrario de lo que sucede con los bonos BBB en dólares, no se aprecia que el peor comportamiento corresponda especialmente a sectores con bajo diferencial.

Todo esto tiene repercusiones para los inversores de valor relativo. Los sectores de alto diferencial de la deuda BBB en USD, con el sector energético en cabeza, han conseguido este año una rentabilidad impresionante. Por ello, el argumento del valor relativo para invertir en deuda de grado inversión en USD de estos sectores es ahora mucho menos convincente que a comienzos de año. Los diferenciales de la banca, la energía y la industria básica están actualmente situados en el primer cuartil de sus respectivos rangos de diferencial del año, lo que indica niveles estrechos en base a su historial más reciente de diferenciales. Además, la brecha entre los sectores de alto y bajo diferencial se ha ido cerrando. Por ejemplo, a comienzos de año los inversores en bonos en USD podrían haber obtenido una considerable mejora de diferencial de 153 bps cambiando los bonos de empresas de productos de consumo, bastante defensivos, por bonos de empresas de energía, más cíclicos y volátiles. Esta brecha en el diferencial se ha desplomado en más del 50% hasta alcanzar ahora sólo 73 bps. A nuestro juicio, esto no supone una compensación demasiado elevada para la volatilidad del diferencial significativamente más alta que probablemente experimentará el titular de este tipo de bonos.

Dentro del universo de bonos BBB denominados en EUR, en este momento no hay un solo sector que esté cotizando en el primer cuartil de su respectivo rango de diferencial de este año. De hecho, los diferenciales de varios sectores se encuentran actualmente en su punto máximo del año (seguros, automoción, eléctricas y bienes de capital) o muy cerca de ellos (industria básica y tecnología y electrónica). Por lo tanto, se puede sostener que estos sectores están ofreciendo un atractivo valor relativo en comparación con el historial reciente de su diferencial. Sin embargo, en lo que va de año, los rangos del diferencial de bonos en EUR podrían estar sesgados a la baja debido a la euforia producida por la expansión cuantitativa en el primer trimestre y por lo tanto los niveles actuales parecerían, en comparación, excesivamente amplios. Además, el creciente temor a una salida desordenada de Grecia del euro (Grexit) y las posibles consecuencias para la Eurozona pueden presionar al alza los diferenciales de los bonos BBB en EUR en el futuro. Por último, debe subrayarse que, aunque en este año los diferenciales de los bonos BBB en USD han superado a los diferenciales de los bonos BBB en EUR en 13 bps en el nivel del índice, todavía se puede conseguir un buen repunte del diferencial de casi 50 bps de media cambiando los bonos corporativos BBB en EUR por bonos corporativos en USD.

En general, a los niveles actuales, apreciamos un valor relativo aceptable en los diferenciales de deuda IG y mantenemos una postura positiva en cuanto a los bonos corporativos, especialmente en el mercado de USD. En un momento en que los tipos de interés todavía están muy bajos, los diferenciales de crédito ofrecen una fuente adicional de rentabilidad para los inversores en renta fija. Dado que la correlación entre los tipos y los diferenciales de crédito está por debajo de 1,0, que ha sido históricamente la norma, esto también ofrece ventajas de diversificación. En este contexto, los diferenciales de deuda IG pueden contribuir a mitigar el impacto derivado de un entorno de tipos de interés al alza, como ha ocurrido durante el primer semestre de este año.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes