«Quita» de la deuda griega: querer es poder

La Cumbre de la Eurozona que tuvo lugar en Bruselas hace un par de semanas parece haber brindado finalmente un cierre temporal a la crisis de deuda de Grecia. Por el momento, se evitó el temido escenario Grexit (salida de Grecia de la eurozona), y el gobierno griego cubrió sus deudas impagas con el FMI y el BCE, recurriendo al préstamo puente de 7.200 millones de euros concedido por el Consejo Europeo. De cara al futuro, este préstamo a corto plazo brindará a Grecia y sus acreedores cierto margen de maniobra para establecer un «memorando de entendimiento» con miras al establecimiento de un paquete de rescate más exhaustivo, que se estima ascenderá a 85.000 millones de euros en los próximos tres años. En lo relativo a las concesiones que tuvo que hacer el gobierno griego, el primer ministro Tsipras se vio obligado a quebrantar varias de las consignas de su partido en materia de impuestos y recortes del gasto público, por lo que es probable que estas medidas de austeridad sigan ejerciendo presión sobre la economía griega en los próximos meses y años.

Si bien las dilatadas negociaciones hasta el momento se han centrado principalmente en las reformas que el gobierno griego tendrá que poner en práctica, me llama la atención lo poco que se ha hecho para aliviar de alguna manera la carga de deuda que pesa sobre el gobierno de Grecia y su población. Sin duda, a pesar de su significativa reducción en 2012, la relación deuda/PIB de Grecia ha aumentado nuevamente de menos de un 130% en 2009 a más de un 180% en la actualidad, y según el FMI debería alcanzar su mayor nivel en torno a un 200% en los próximos dos años. Más alarmante aún es la continuación de una dinámica sumamente preocupante de la deuda griega: los reveses del lado fiscal y el perfil decepcionante de las cifras de crecimiento (la Comisión Europea recientemente redujo sus previsiones de crecimiento de Grecia en 2015, de un 2,5% a un 0,5%) implican que la situación seguirá empeorando antes de que comience a mejorar. Recientemente, el cierre forzado de los bancos y la imposición de controles de capitales simplemente exacerbaron las dificultades en el país, y que ahora será necesaria una inyección de capital incluso mayor que la prevista para mantener a flote el sector bancario.

En vista de los recientes desarrollos, actualmente todos parecen haber aceptado la noción de que la estructura actual de la deuda soberana griega es insostenible. Esto no solo fue mencionado de manera bastante explícita por el FMI en la versión actualizada de su «análisis preliminar de sostenibilidad de la deuda» (publicado el pasado 14 de julio), sino también por muchas otras personas involucradas en el asunto, como el Comisionado de Asuntos Económicos y Financieros de la UE, Pierre Moscovici. El tema crucial que ha sido objeto de intensos debates es si el alivio de la deuda griega debería brindarse mediante una reducción anticipada de la deuda (también conocida como «quita» o «condonación de deuda») como lo han solicitado Tsipras y el gobierno griego, o a través de una reestructuración de la deuda (la opción preferida por el Eurogrupo liderado por Angela Merkel), que mantendría inalterado el valor total de la deuda, pero que implicaría la extensión de sus vencimientos y la reducción de los costes de intereses.

Desde el principio de la crisis, Angela Merkel y sus socios de la Eurozona siempre han descartado la opción de «quita» de la deuda de Grecia, manteniendo una postura intransigente que ha suscitado críticas de los observadores internacionales y el pueblo griego propiamente dicho. Para ser justos, no deja de ser cierto que una condonación de deuda tiene ciertos aspectos negativos:

- Por ejemplo, alimentaría las voces populistas en otros países deudores, especialmente España, donde la posición del partido Podemos se vería probablemente fortalecida.

- También tendría un impacto negativo inmediato en el sector bancario griego, que todavía es titular de bonos soberanos griegos por un valor que asciende a 26.000 millones de euros (si bien esto representa menos de un 10% de la deuda total del país), y que se vería obligado a asumir nuevas pérdidas.

- El Banco Central Europeo, que compró más de 20.000 millones de euros en bonos soberanos griegos en 2010 a través de su Programa del Mercado de Valores, también deberá asumir pérdidas, y las consecuencias legales de esto siguen siendo incierta.

- Por último, y este punto constituye la mayor objeción de Angela Merkel a la condonación de la deuda, tomar este camino sería imposible porque supondría una violación del artículo 125 del Tratado de Lisboa (conocida ahora como la «cláusula de no rescate»), donde se establece que la Unión no deberá asumir ni ser responsable de los compromisos de otras entidades públicas.

Personalmente, creo que se trata de un argumento algo cuestionable por parte de la misma Angela Merkel que respondió «querer es poder» ante las propuestas de reforma del tratado de la UE planteadas por David Cameron el pasado 29 de mayo. Anecdóticamente, repitió la misma frase a Tsipras el 12 de junio cuando las negociaciones estaban paralizadas, de modo que esta expresión parece ser una de sus predilectas en la actualidad. Sin embargo, la realidad parece ser que el Tratado de Lisboa puede ser objeto de enmiendas para las reformas de inmigración y pensiones en Europa propuestas por David Cameron, pero no para aliviar la deuda de Grecia.

Creo que es una lástima, porque pese a las connotaciones negativas, hay un par de argumentos muy convincentes a favor de una «quita» en el caso de la deuda griega

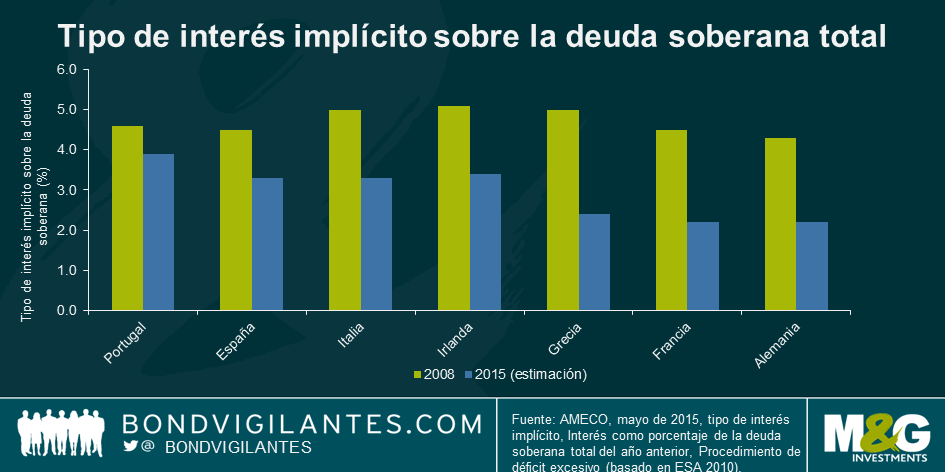

1. Si tenemos en cuenta que la deuda griega ya había sido reestructurada en 2010 y después en 2012, el tipo de interés medio que el gobierno griego actualmente paga sobre su deuda a es bastante bajo (alrededor de un 2,4% según la Comisión Europea), solo un 0,2% mayor que el de Francia y Alemania, como lo muestra el siguiente gráfico:

Además, el vencimiento medio de la deuda también es bastante largo: más de 20 años. Debido a ello, la reestructuración solo reduciría marginalmente el coste de la deuda, a lo que se sumaría la necesidad de supervisión financiera de Grecia durante varias décadas y la continuación de las medidas de austeridad. Por ejemplo, un recorte del tipo de interés medio sobre la deuda griega de un 2,4% a un 1,4%, y la extensión del vencimiento medio en unos 30 años (como lo han recomendado algunas instituciones), solo reduciría el valor presente neto de la deuda en aproximadamente un 30%1. Puede que se trate de un paso en la dirección correcta, pero es probable que no represente un alivio significativo para el país.

Y, de reducirse los tipos de interés y extenderse los vencimientos para Grecia, ¿cómo reaccionarían los partidos populistas en Europa? ¿Sin duda los argumentos a favor de un alivio de la deuda son igual de sólidos en el caso de la «quita» como en el de la reestructuración?

2. Ahora que entramos al séptimo año de la recesión griega, podría decirse que el país y sus habitantes han llegado al final de su capacidad de resistencia en lo que a medidas de austeridad se refiere. Una «quita» en Grecia allanaría el camino para el necesario incremento del gasto a corto plazo, impulsando así la inversión y reduciendo el desempleo.

Ojalá que Alemania y sus socios del Eurogrupo consideren los posibles beneficios de la condonación de una parte de la deuda griega, y ojalá que la razón por la que no lo han hecho hasta ahora sea simplemente porque consideran que no se trata del momento oportuno. Ciertamente, considerando las próximas elecciones nacionales en Portugal, España e Irlanda, así como las elecciones federales en Alemania, quizás este no sea el mejor momento para materializar las pérdidas incurridas sobre los préstamos concedidos a Grecia.

En este sentido, puede que la estrategia de Alemania sea sensata, y esperamos que dentro de pocos años –si Grecia ha demostrado un sólido compromiso con las reformas y se han atenuado las presiones políticas en Europa– se vuelva a considerar seriamente la idea de condonación de la deuda. ¿Quién sabe, puede que en ese momento volvamos a escuchar la frase predilecta de Angela Merkel… después de todo, querer es poder… no es así, Sra. Merkel?

1 Si suponemos un tipo de descuento plano de un 2,4%

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes