Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Los últimos meses han sido escenario de caídas bastante rápidas y profundas en los mercados emergentes y de materias primas, que ahora se están propagando de forma más generalizada a los activos de riesgo. Parece ser un momento oportuno para hacer balance y ver lo expuestos que están los mercados de deuda high yield a estas tendencias.

Al hacer esta evaluación, primero consideraré la exposición directa, definida como la proporción del mercado que está domiciliada en los mercados emergentes (es decir, expuesta al doble revés de una ralentización del crecimiento y la depreciación de su divisa) o las partes del mercado involucradas en el universo de las materias primas (emisores de los sectores de energía, minería y acero). En segundo lugar, analizaré la exposición indirecta: lo vulnerables que son los respectivos mercados high yield a un reajuste más general de los precios de los activos de riesgo teniendo en cuenta sus diferencias de duración, calificación de crédito y estructura de capital. En aras de la brevedad, emplearé cuatro índices amplios (todos ellos publicados por Bank of America Merrill Lynch): US High Yield, European Currency High Yield, High Yield Emerging Markets Corporate Plus (denominado en divisa fuerte) y Global Floating Rate High Yield. Esta selección no es ni mucho menos exhaustiva y existe cierto solapamiento entre los indicadores, pero creemos que delimitan de forma razonable los mercados high yield estadounidense, europeo, emergentes (en moneda fuerte) y de bonos flotantes (FRN) high yield.

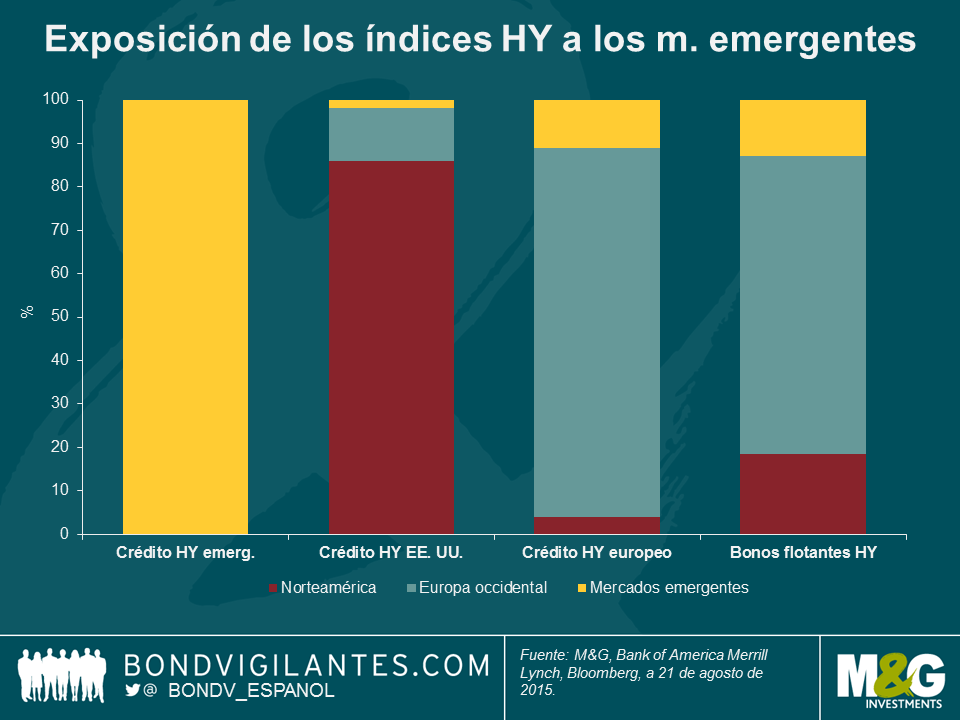

Exposición directa del mercado high yield

Por definición, el índice de mercados emergentes es el más expuesto, pero quizá lo más interesante es la exposición relativa dentro de otros mercados. El mercado high yield estadounidense tiene muy poca exposición directa, pero ello se debe en parte a una diferencia en las reglas de cómputo del índice: los emisores de mercados emergentes que emiten en divisas europeas pueden incluirse en el índice high yield europeo, y lo mismo es válido para el índice de bonos flotantes. Por consiguiente, estos dos últimos mercados tienen un nivel de exposición directa comparativamente más alto, aunque todavía limitado en términos absolutos: del 11% y del 13%, respectivamente.

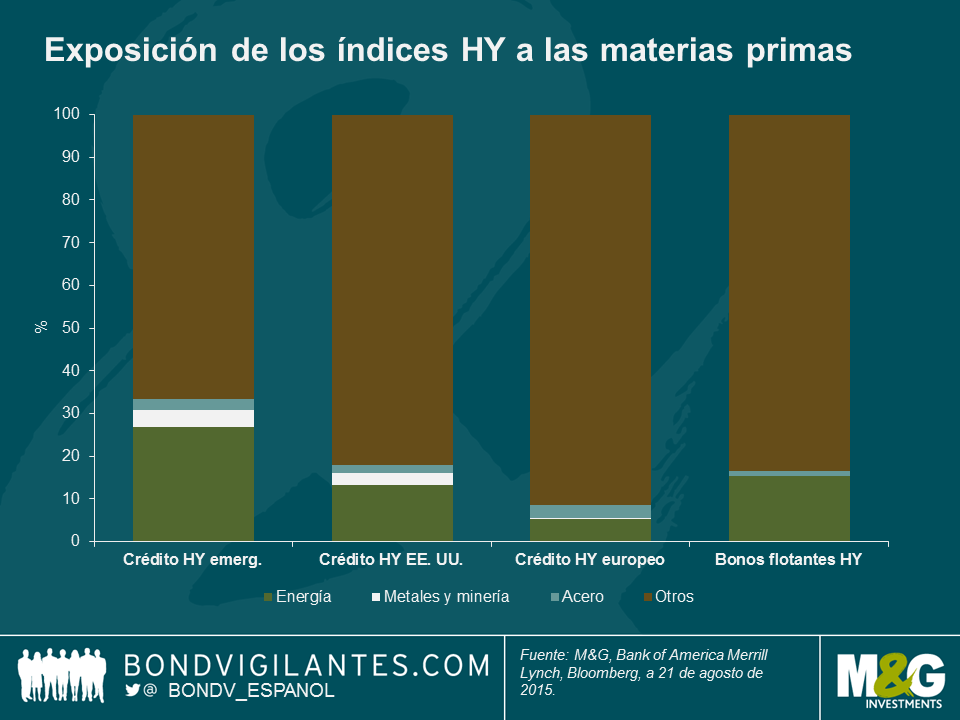

Por lo que respecta a la exposición directa a las materias primas, el índice de mercados emergentes es el más expuesto: un 34% del mercado pertenece a los sectores de energía, metales, minería o acero. El mercado estadounidense se coloca en segundo lugar con una exposición del 18%, seguido muy de cerca por el mercado FRN, con un 17%. El mercado europeo está mucho menos expuesto, con algo menos del 9%.

Exposición indirecta del mercado high yield

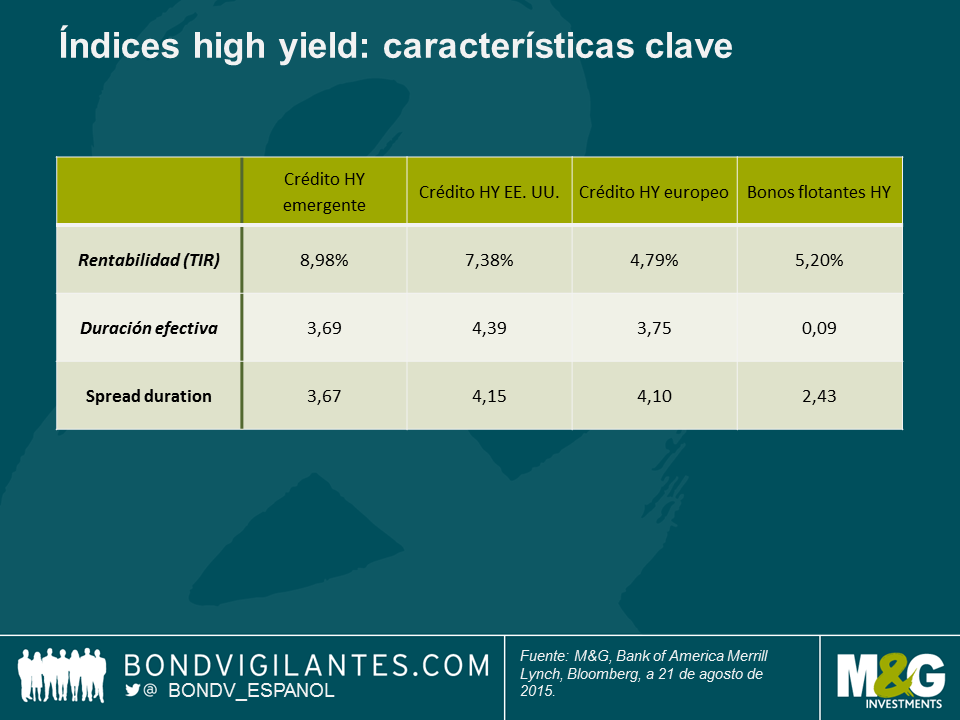

La principal medida a considerar al analizar la exposición a movimientos generales del mercado de crédito es la duración de diferencial, o spread duration. Básicamente, se trata del porcentaje de pérdida de capital por cada movimiento del 1% en los diferenciales de crédito. Así, si el conjunto de los mercados de crédito perdieran terreno y sus diferenciales aumentaran en 100 puntos básicos, el mercado high yield estadounidense experimentaría un retroceso aproximado del 4,1%. Por supuesto, un movimiento de este tipo nunca es uniforme, pero en base a esta medida, los mercados estadounidense y europeo tienen más «beta» de riesgo de crédito que el mercado high yield emergente; el más defensivo de todos el de bonos flotantes HY, que presenta una spread duration de tan solo 2,4 años.

La duración de tipos de interés (duración efectiva en el gráfico) tampoco puede ignorarse. Históricamente, los diferenciales de crédito y las TIR de la deuda soberana han mantenido una relación inversa (aunque no tanto en la era del quantitative easing implementado por los bancos centrales). Por consiguiente, una huida de los inversores hacia la calidad, que disminuiría las rentabilidades de los bonos gubernamentales, debería contribuir a reducir un poco la volatilidad de los precios provocada por movimientos de los diferenciales. La excepción es el mercado de bonos flotantes, que tiene una duración de tipos de interés muy limitada: los movimientos de las cotizaciones a corto plazo obedecen casi en su totalidad a la evolución de los diferenciales de crédito. No obstante, nuestra expectativa es que en el conjunto del segmento high yield, los movimientos de los diferenciales se impondrán a cualquier movimiento del mercado soberano, de ahí nuestro énfasis en el spread duration.

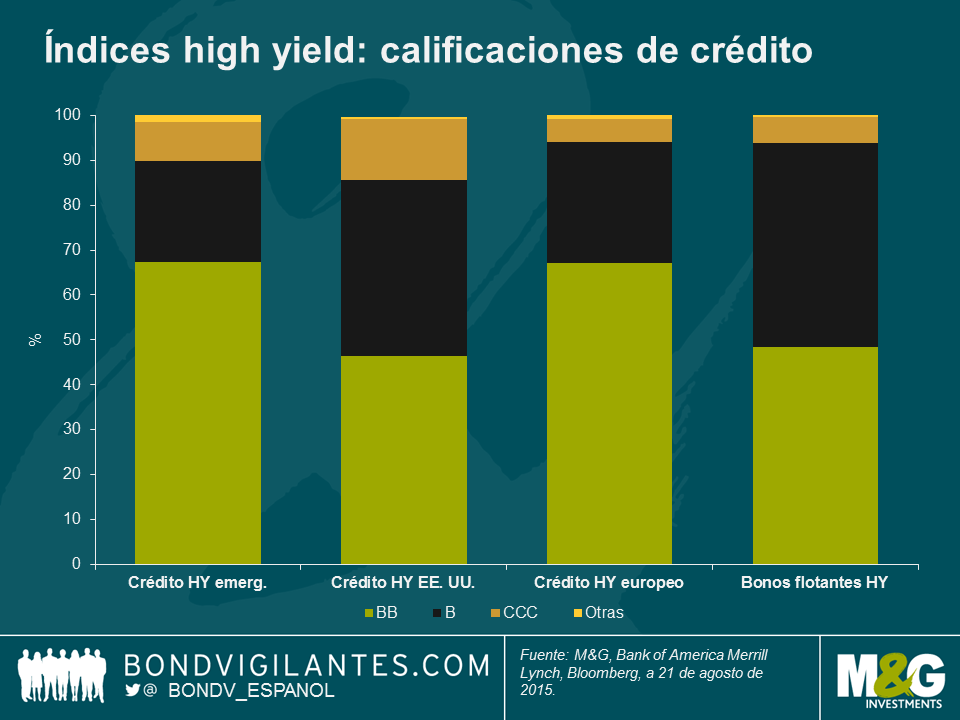

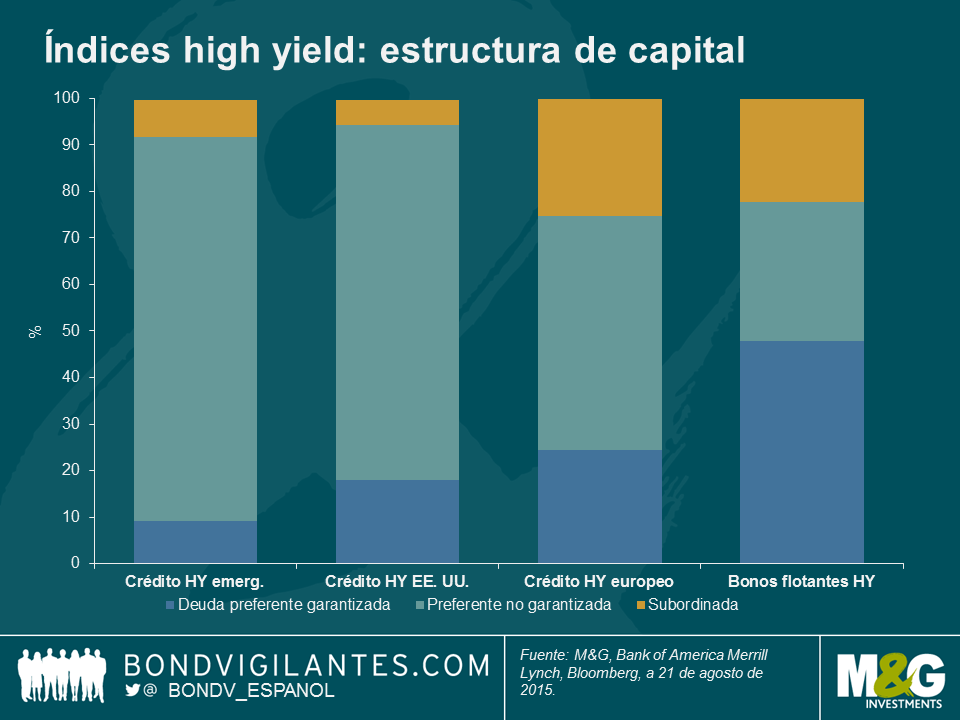

¿Y qué hay de las diferencias de riesgo de crédito? El siguiente gráfico muestra que, en términos de calificación, el índice de mercados emergentes es el de mayor calidad, seguido muy de cerca por el mercado europeo. Los mercados estadounidense y FRN tienen una mayor proporción de bonos de calificación B en relación a los BB, que conllevan un menor riesgo. No obstante, también deberíamos considerar las diferencias en la estructura de capital, un aspecto que puede tener un gran impacto en las pérdidas de crédito en un escenario de incumplimiento. Sobre esta base, el mercado de deuda flotante es el más defensivo, con algo menos de la mitad del índice clasificado como «deuda preferente garantizada»; tanto el mercado estadounidense como los emergentes están dominados por bonos «no garantizados», que tienen una prelación menor en la estructura de capital y los inversores perciben como más arriesgados.

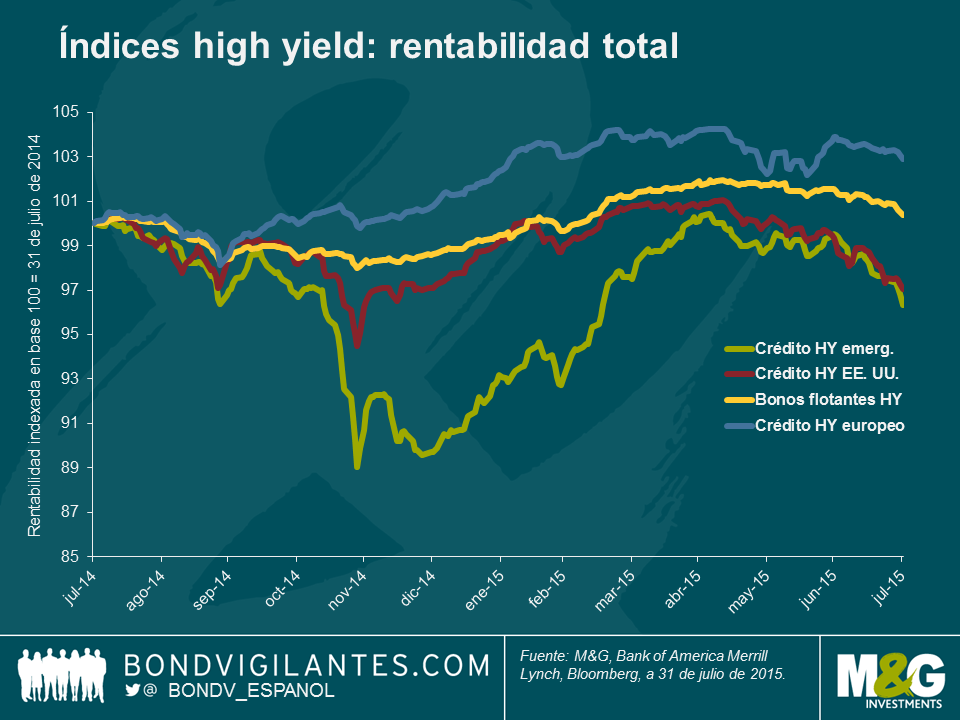

En su conjunto, considerando todos los factores mencionados, el mercado high yield europeo es quizá el menos expuesto fundamentalmente al riesgo de materias primas y de mercados emergentes, y el menos arriesgado en términos de calificación de crédito. No obstante, sobre la base de la estructura de capital y «beta» de crédito (spread duration), el mercado de FRN es el más defensivo. Por consiguiente, no debería sorprender a nadie que los mercados europeo y de deuda flotante hayan mostrado relativa estabilidad durante esta fase bajista, tal como muestra el gráfico. En este contexto, nuevos episodios de debilidad en estas dos áreas precipitados por una corrección de los mercados emergentes o de las materias primas podrían representar una oportunidad interesante.

Con su bien conocida exposición al crédito de productores de petróleo de esquisto, el mercado estadounidense ya ha sufrido un revés tras la corrección de los precios del crudo WTI, como ya comentamos previamente. Sin embargo, al analizar sus fundamentales debemos recordar que sigue dominado por emisores domésticos y no relacionados con las materias primas, áreas en las que están comenzando a surgir las oportunidades de valor más interesantes. En cambio, podría decirse que los mercados emergentes parecen vulnerables, al haber experimentado una dinámica de precios similar, pero con mucho más riesgo fundamental en las economías nacionales y una exposición mayor a los sectores relacionados con las materias primas.

Hace poco analizábamos una cláusula de protección (covenant) de una emisión de deuda que beneficiaba a los inversores. Y tras lo bueno, esta semana hemos visto lo malo: un caso en que una de estas cláusulas podría afectar negativamente a los inversores. Ambos ejemplos demuestran lo importante que es comprender en profundidad la documentación de una emisión de deuda antes de invertir en ella.

El tercer mayor banco de Kuwait, Burgan Bank, anunció en una vista regulatoria que había recibido autorización del Banco Central de Kuwait para rescatar 400 millones de dólares en bonos subordinados en circulación. En el caso de Burgan Bank, el bono subordinado de vencimiento 2020 –capital Tier 2 tradicional– no puede rescatarse antes del 29 de septiembre de 2015, y a lunes 17 de agosto de 2015, cotizaba a un precio del 113% de su valor nominal.

La autoridad monetaria del país aprobó la operación según la cláusula de «rescate por motivos de tratamiento de capital regulatorio», muy habitual en la documentación de bonos de emisores bancarios. Esta cláusula brinda al emisor la opción de rescatar al valor nominal (par) o al 101% cualquier bono en circulación que haya perdido su estatus de capital regulatorio en caso de un cambio en la normativa.

A comienzos de 2014, el Banco Central de Kuwait había anunciado la transición a las medidas de suficiencia de capital de Basilea III, sin beneficiar al capital tradicional Tier 2 de un periodo de exención transitoria, a diferencia de Europa, donde sí existen disposiciones excepcionales de este tipo. La implementación de Basilea III se llevó a cabo en junio de 2014, con lo que no existen novedades a este respecto.

Sin embargo, la documentación del bono 2020 de Burgan Bank al 7,875%, en sus páginas 25 y 26, especifica lo siguiente:

Rescate por motivos de tratamiento de capital regulatorio

Si en cualquier momento tras la fecha de emisión de los bonos se produce un acontecimiento regulatorio, el avalista, previa autorización por escrito del Banco Central de Kuwait, puede exigir al emisor a partir del 29 de septiembre de 2015 y por escrito que rescate los bonos en su totalidad y no en parte, notificando su decisión (de forma irrevocable) a los inversores con entre 30 y 60 días de antelación. Dicho rescate se llevará a cabo de acuerdo con estas condiciones a su valor nominal más los intereses acumulados hasta la fecha fijada para el rescate, siempre que tanto en la fecha de notificación como inmediatamente después de efectuarse el rescate, el avalista cumpla o vaya a cumplir (según proceda) los requisitos de capital regulatorio aplicables (excepto en la medida en que el regulador financiero ya no lo requiera).

«Acontecimiento regulatorio» se refiere a un suceso en virtud del cual, debido a cualquier cambio en cualquier ley o regulación tras la fecha de emisión de los bonos, el préstamo deje de ser elegible para considerarse en su totalidad como capital Tier 2 a efectos de las regulaciones de capital, siempre que ningún acontecimiento regulatorio se considere que ha ocurrido si dicha no elegibilidad se debe a (a) cualquier limitación aplicable sobre la calidad de tal capital aplicable al avalista, o (b) que dicho capital deje de contribuir a la base de capital del avalista a través de cualquier amortización o proceso similar o cualquier cambio a la misma (incluyendo toda amortización o proceso similar impuesto mediante cualquier acuerdo de exclusión).

En virtud de la cláusula anterior, Burgan Bank recibió la autorización del Banco Central de Kuwait para rescatar sus bonos subordinados de vencimiento 2020 en o después del 29 de septiembre de 2015. La cláusula también estipula que los bonos pueden rescatarse a su valor nominal, lo cual se traduciría en una pérdida potencial de unos 13 puntos para los inversores existentes si se rescatan los bonos.

De momento, Burgan Bank no ha anunciado oficialmente si efectuará o no el rescate, pero dado el cupón elevado del bono (7,875%) y la considerable posición de liquidez del banco, es probable que la entidad sí lo haga, ya que con ello reduciría considerablemente sus gastos por pago de intereses y beneficiaría a sus accionistas. A día de hoy, el bono cotiza a un precio medio de 105 (101,3 / 108,7), con lo que el mercado descuenta una probabilidad elevada (superior al 50%) de que los bonos sean rescatados.

Los inversores existentes no se alegrarán si Burgan Bank rescata los bonos a su valor nominal, motivo por el que no deberían descartarse otras opciones. Es muy poco probable, pero el banco podría optar por no rescatar el bono al tener otros bonos en circulación –como por ejemplo un instrumento híbrido muy subordinado (un bono perpetuo al 7,25%)– y temer la reacción negativa de los inversores. Otra alternativa más plausible sería el lanzamiento de una oferta por los bonos a un precio situado entre el valor nominal y el nivel al que cotizaban hace unos días, de 113; de este modo, los inversores existentes serían compensados por la pérdida de valor de sus posiciones. Credit Suisse optó por esta opción al rescatar su bono híbrido Tier 1 al 7,875% a comienzos de febrero de 2015. El banco ofreció rescatar los bonos a un precio de 103, cuando cotizaban a 107 antes de realizarse el anuncio.

Este ejemplo de Burgan Bank ilustra lo importante que es que los inversores lleven a cabo un proceso de due-diligence regulatorio y de documentación para evitar un desenlace perjudicial.

* Tengan en cuenta que no tenemos ningún interés económico en bonos de Burgan Bank.

Últimamente oigo con frecuencia el argumento de que la Reserva Federal necesita subir sus tipos de interés, para poder volver a recortarlos si la economía estadounidense vuelve a ralentizarse. En otras palabras, tiene que apartarse del límite cero para que en el futuro vuelva a entrar en juego su herramienta tradicional de política monetaria: recortar el precio del dinero. Es posible que yo mismo haya defendido esta misma postura en momentos menos reflexivos, pero me cuesta recordar por qué podría ser una buena idea. Sin duda, para que tal afirmación tenga algún sentido, uno debería sostener que una subida de tipos de 50 puntos básicos (del 0,25% al 0,75%) ralentizaría en menor medida la economía de lo que la estimularía un recorte de 50 puntos básicos (del 0,75% al 0,25%), ¿no es así? O bien creer que la subida de los tipos de interés es una señal de confianza en la economía y que por consiguiente es estimulativa (ignorando el hecho de que un recorte de emergencia a posteriori desde el 0,75% si el crecimiento se estanca quizá no envíe la mejor de las señales). No sé, ¿tiene algún sentido este argumento de “subir para poder recortar”?

Y ahora, la crónica robótica. Actualmente, en Twitter no se cabe con tantas historias sobre robots. Están el robot lumbersexual de Google que corre por el bosque, y Erica, una androide japonesa de aspecto muy realista a la que han hecho más humana si cabe haciéndole decir “Mmmm” y fruncir el entrecejo si no tiene la respuesta apropiada en sus chips a las preguntas de uno. Tenemos el nuevo libro de Martin Ford, The Rise of the Robots, que saldrá a la venta en un par de semanas; y para contrarrestar todas las historias en plan «los robots nos roban el trabajo», Deloitte ha publicado un estudio en el que demuestra que la tecnología es «una máquina de crear puestos de trabajo», que aumenta el poder adquisitivo y la demanda en la economía. Sin embargo, pese a la obsesión de la prensa por la «humanización de los robots», más horripilante aún es la «robotización de los humanos». Los titulares negativos que se ha ganado Amazon esta semana por sus prácticas laborales tras la publicación de un artículo del New York Times me han llevado a este espeluznante artículo de 2012 en la revista Mother Jones, «I was a Warehouse Wage Slave» (Yo fui una esclava asalariada en un almacén).

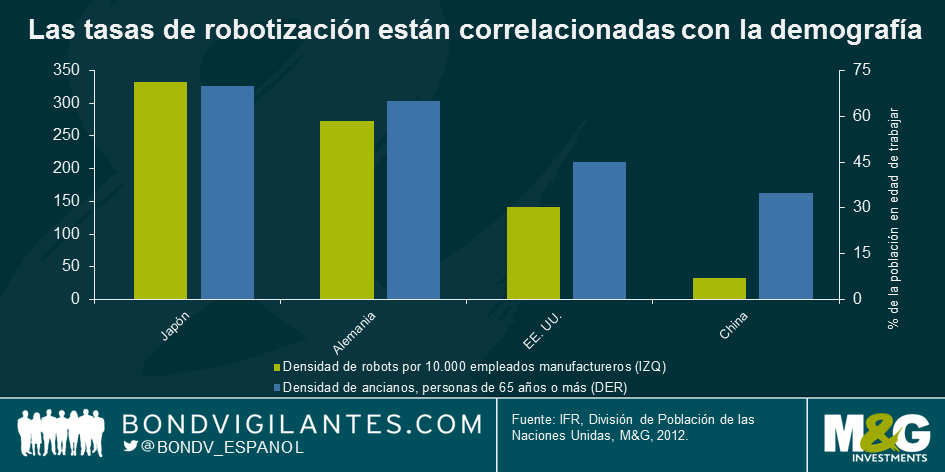

Y hablando del grado de robotización, he aquí un gráfico que muestra el número de robots por cada 10.000 empleados humanoides en el sector manufacturero. Se ve claramente que Japón lleva la batuta en las grandes economías, con una densidad de 332 robots en 2012. Alemania se coloca en un segundo lugar a poca distancia, pero Estados Unidos y especialmente China tienen densidades mucho más bajas. Sobre el mismo diagrama, he superpuesto las previsiones de la tasa de dependencia demográfica (es decir, los jubilados que habrá en relación a la población en edad de trabajar de cara a 2035). Como puede apreciarse, existe una relación decente entre ambas variables. ¿Se ve impulsada la construcción de robots por el declive previsto en la población activa? La población del Reino Unido crece, debido principalmente a la inmigración (500.000 personas más en 2014, más de la mitad de los cuales eran saldo migratorio). ¿Se deberá acaso la tan discutida debilidad de la productividad británica al bajo índice de robotización, que a su vez obedece a nuestro gran crecimiento de la población activa en relación a los países que tienen más robots?

Por último, una recomendación de lectura para el verano. Hacía tiempo que no leía ciencia ficción friki, pero Ready Player One, el libro de Ernest Cline ambientado en un futuro obsesionado por la cultura popular de los 80 (videojuegos, música), es genial. Me gustaría recomendar también alguna novedad musical, pero de momento, en 2015 no ha salido nada bueno. Ni siquiera unas pocas notas. Un momento, puede que el LP de los Hookworms saliera este año…A ver, que lo compruebo … No, 2014. Falsa alarma.

En teoría, debería existir una relación entre las rentabilidades de la renta variable (por beneficio o por dividendo) y las TIR de los gilts indexados y otros bonos ligados a la inflación. Ex-ante, y con ajuste de riesgo, las rentabilidades esperadas de todas las clases de activos deberían ser similares. En el caso de la renta variable y los bonos indexados (o linkers, en terminología anglosajona), ambas ofrecen al inversor exposición a rentabilidades «reales», tanto de la renta como del capital. En el caso de los segundos, esto queda plasmado explícitamente en el contrato del bono: los cupones y reembolsos finales están vinculados al índice RPI en el Reino Unido, y con el IPC (índice de precios de consumo) en la mayoría de los otros mercados. Para la renta variable este vínculo es menos firme, pero aún existe. Comprar una acción debería brindar exposición a la economía «real». A medida que aumenta la inflación, las compañías pueden incrementar el precio de los bienes que venden, y sus activos (existencias, equipamiento, propiedades, patentes) también deberían subir de precio. Por otra parte, algunos de sus pasivos (como la deuda) se contraerán en términos reales, pero otros no (por ejemplo, los salarios y las pensiones indexadas al IPM). Sin embargo, dado que poseer una acción de una compañía es como tener una participación en la economía real, los beneficios y dividendos también deberían aumentar cuando sube la inflación.

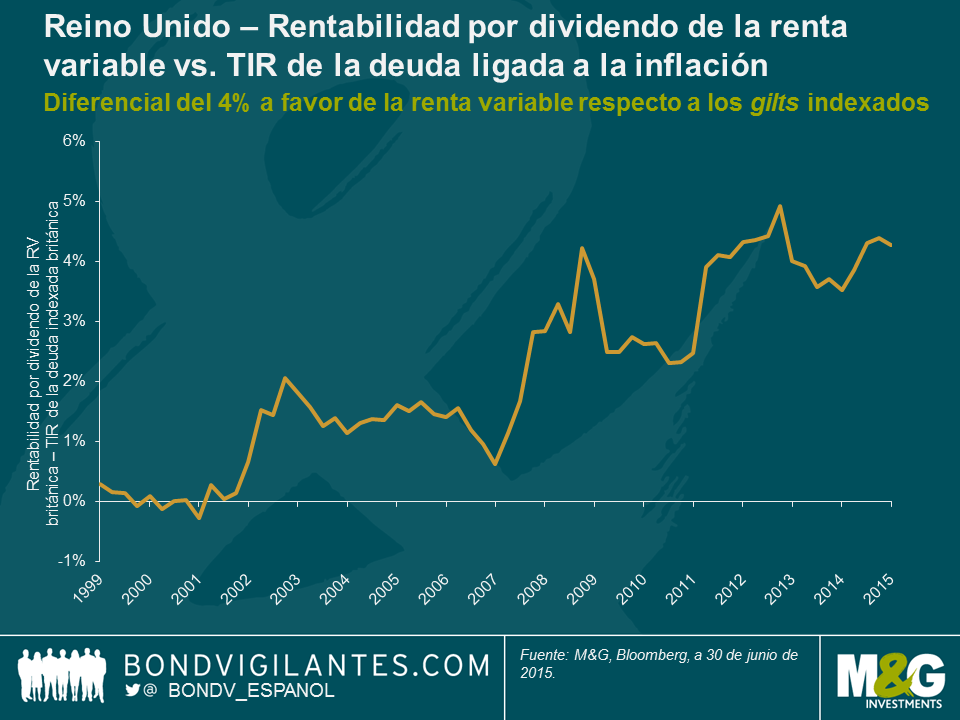

Por consiguiente, las rentabilidades de los bonos indexados y las de los valores de renta variable deberían guardar relación entre sí a medio plazo. Pero tal como muestra el siguiente gráfico, la rentabilidad por dividendo del índice FTSE 350 supera en más de 400 pb la TIR del gilt indexado a 10 años (que actualmente es negativa). Hace años, en pleno auge puntocom, esta relación se invirtió brevemente: la deuda soberana británica ofrecía una rentabilidad más elevada que los valores de renta variable de mayor riesgo, aunque desde entonces, la tendencia se ha ido inclinando hacia las rentabilidades de las acciones frente a las de la renta fija.

Esta marcada discrepancia de valoración podría indicar un aumento significativo en el riesgo percibido de la renta variable frente a la renta fija en los últimos diez años. En cambio, los diferenciales de crédito se hallan cerca de sus mínimos en el ciclo (con lo que la elevada rentabilidad por dividendo probablemente no signifique que el mercado de renta variable anticipe un escenario de incumplimientos masivos) y el índice VIX, que mide la volatilidad implícita de la renta variable, también se encuentra cerca de mínimos históricos. En relación al vínculo existente entre dividendos e inflación, merece la pena recordar que, en la década de los setenta, la renta variable mostró un comportamiento pésimo en un momento en que la inflación estaba fuera de control: los dividendos subieron, pero la rentabilidad de las acciones fue destruida por el desplome de sus ratios PER. ¿Podría ser esta la causa de la brecha existente entre las rentabilidades de la renta variable y las de los linkers? En otras palabras, ¿podría la expectativa de una inflación elevada provocar la caída de los múltiplos de valoración? Nuevamente, lo consideramos poco probable. De cara a los próximos diez años, el mercado prevé que la inflación medida por el RPI rondará el 2,5% (cifra inferior al 2,8% que se anticipaba en junio, producto de la nueva caída de los precios del petróleo). De igual modo, los mercados tampoco descuentan un futuro deflacionario en el que se recorten los dividendos. Por consiguiente, la explicación definitiva del diferencial del 4% en las TIR probablemente deba reflejar el impacto de las medidas extraordinarias de política monetaria implementadas en todo el mundo (incluidos los programas de QE), con unas rentabilidades nominales negativas en un entorno de exceso de ahorro, que han provocado la caída de las rentabilidades reales de la deuda. Aunado a ese ahorro excedente, también debemos considerar la demanda extraordinaria de certidumbre por parte de los fondos de pensiones. Tras varios años con un posicionamiento estructural desacertado en renta variable/renta fija (demasiadas acciones en cartera frente a sus índices de referencia vinculados a las TIR de los bonos y la inflación), los fondos de pensiones han comenzado a desarticular su exposición al riesgo a medida que vencen sus planes de prestaciones definidas. Los bonos ligados a la inflación suelen ser objeto de una demanda estructural, especialmente en el Reino Unido y los Países Bajos.

De haberse utilizado como herramienta de negociación, el gráfico anterior no habría sido de gran ayuda. ¿Quizás hubiera vendido usted sus posiciones en renta variable al principio de la década pasada, pero en qué momento las habría vuelto a comprar? ¿2003? ¿2009? ¿2013? El mercado ha venido registrando nuevos máximos en el diferencial de rentabilidades debido al imparable rally de los gilts indexados. Sin embargo, en términos de valoración, quizá prefiera usted la rentabilidad por dividendo del 3,8%, más el crecimiento del FTSE 350, que el -0,8% anual ligado a la inflación que ofrecen los gilts indexados a 10 años. .

Los bonos de energía high yield estadounidenses han caído hace poco, cediendo prácticamente la totalidad del rally que registraron en la primera mitad del año. Nuevamente, el precio del petróleo ha sido el principal responsable. El reciente reajuste de los precios del crudo ha hecho que los bonos de emisores del sector de la energía coticen a niveles incluso peores que cuando el petróleo se desplomó a principios de 2015. De hecho, esta semana los diferenciales del índice BAML U.S. High Yield Energy alcanzaron su mayor nivel desde abril de 2009: 1019 puntos básicos (pb).

Los precios del petróleo se mantuvieron en una senda bajista durante todo 2014 debido a las expectativas de bajo crecimiento, pero su marcado descenso a finales de 2014 obedeció a la decisión de la OPEP de no reducir su producción. El barril de crudo se recuperó brevemente en el segundo trimestre de 2015, al anticiparse que los recortes de la producción en Estados Unidos estabilizarían la oferta y respaldarían a los precios en la parte final del año. ¿Qué factores han motivado la caída del petróleo esta vez? Por un lado, el crecimiento global sigue de capa caída y las perspectivas de China han empeorado, y además, la devaluación del yuan exacerbará la presión sobre los precios de las materias primas. Aunado a esto, los recortes de la producción en Estados Unidos no han sido suficientes como para contrarrestar el suministro imprevisto de Oriente Próximo (incluido Irak), y la producción de Arabia Saudí y Kuwait alcanzó máximos históricos el mes pasado. Además, el petróleo también se abarató al anticiparse la nueva oferta procedente de Irán el próximo año (las estimaciones apuntan a unos 900.000 barriles diarios), en el contexto de la posible suspensión de las sanciones tras el reciente acuerdo preliminar en materia nuclear.

Varios motivos explican por qué el retroceso de los bonos de energía high yield ha sido más pronunciado en esta ocasión.

En primer lugar, los bonos garantizados por activos (subordinados o second lien) emitidos por varias compañías del sector en el primer y segundo trimestres del año –a fin de extender sus perfiles de liquidez financiera– han quedado enormemente rezagados. Este revés ha asustado a los inversores hasta el punto que esta fuente potencial de financiación ha quedado prácticamente cerrada para otras empresas que se beneficiarían de liquidez adicional. A su vez, esto ha repercutido en la confianza de los inversores, que han llegado incluso a abandonar los bonos de compañías que no se esperaba que necesitaran dicha inyección de efectivo.

En segundo lugar, la curva forward del petróleo se ha aplanado: el mercado anticipaba un repunte de los precios bastante sólido en la segunda mitad de 2015 y en 2016, pero ahora las expectativas de los precios a futuro son más moderadas. Muchas compañías se habían procurado amplias coberturas para 2015, lo cual las protege de la caída de los precios del crudo y les da tiempo para esperar una mejora de los precios. Sin embargo, las coberturas acaban venciendo, y en general, el conjunto del sector cuenta con un menor grado de cobertura de cara a 2016. Esto sugiere que las compañías se verán obligadas a operar en un ámbito de bajo coste durante más tiempo de lo que habían previsto, sin la ventaja de coberturas; seguramente, esto deteriorará sus beneficios y ejercerá presión sobre la liquidez.

Por último, con el mercado de emisiones second lien prácticamente cerrado a no ser que se produzca un repunte del WTI, la situación supone una mayor carga sobre las líneas basadas en reservas (líneas de crédito bancario respaldadas por activos o RBL, por sus siglas en inglés) como fuente de liquidez de las compañías. Los bancos que las conceden suelen reevaluar las RBL en octubre, y una curva forward más plana sugiere que estas líneas verán reducida su capacidad de endeudamiento precisamente cuando los beneficios y los flujos de caja estarán bajo presión adicional, forzando los perfiles de liquidez de estas compañías.

Dicho esto, hay que reconocer que el mercado no ha castigado a todos los actores de manera indiscriminada. Los proveedores de servicios, los productores offshore y las compañías de exploración y producción (E&P) muy endeudadas han caído en mayor medida que las empresas estables del segmento midstream (de infraestructura energética, como por ejemplo oleoductos) y las de E&P que cuentan con balances saneados y bajos costes operativos.

La siguiente tabla muestra la evolución de los precios de algunos bonos pertenecientes a estos subsectores:

¿De qué manera deben abordar los inversores este segmento? Teniendo en cuenta que los bonos vinculados a la energía representan un 13,5% del índice general U.S. High Yield (por debajo de su máximo anterior, pero aún el componente más importante del índice), a los inversores no les resulta fácil evitar el sector de la energía por completo. Además, hacerlo en este momento podría impedirles participar en una eventual recuperación.

A pesar de la hemorragia, los inversores pacientes todavía pueden sacar partido de las oportunidades que ofrecen algunos de los valores que han sufrido un castigo excesivo, y que probablemente sobrevivirán lo que ahora se revela como un entorno extendido de bajos precios del petróleo. En concreto, los inversores deberían concentrarse en las siguientes oportunidades:

Seguimos evitando las compañías offshore y de servicios, pues a pesar de sus precios extremadamente bajos, todavía corren riesgo de sufrir nuevas caídas. Además, la volatilidad de estos bonos se verá exacerbada por la entrada de inversores distressed agresivos que negocian estos instrumentos.

¿Se recuperarán los precios del petróleo? No es fácil saberlo, pero seguramente no lo harán en el corto plazo; los datos procedentes de China, los niveles de oferta y la curva forward sugieren que los precios del crudo seguirán deprimidos durante un tiempo. Un posible catalizador positivo podría materializarse si el Congreso estadounidense rechaza el acuerdo nuclear con Irán (una posibilidad real), aunque esto solo tendría un impacto moderado en los precios del petróleo debido a su efecto relativamente pequeño en los niveles mundiales de producción/suministro.

En la madrugada de hoy, el Banco Popular de China (BPC) ha anunciado la mejora de su mecanismo de fijación diaria del tipo de cambio del yuan. A partir de ahora, lo referenciará a la cotización de cierre del mercado del yuan de la jornada anterior, y tendrá en cuenta “las condiciones de demanda y de oferta en los mercados de divisas”, así como la evolución de los tipos de cambio de otras grandes monedas. Ello ha implicado un ajuste no recurrente del tipo de cambio USD/CNY del 1,9% al alza, lo cual representa una devaluación récord de la divisa china, y la primera que realiza el BPC desde 1994.

La intención de aumentar la flexibilidad del yuan sugiere que la fijación diaria del tipo de cambio va a pasar a depender mucho más de lo que haga el mercado. Por lo tanto, es poco probable que el yuan continúe mostrando niveles de volatilidad relativamente bajos, y podría seguir depreciándose a medio plazo mientras las autoridades chinas luchan contra la ralentización del crecimiento económico.

El debilitamiento del yuan tiene una serie de implicaciones de cara a los próximos meses. Para empezar, cualquier intento de devaluar el yuan respecto al dólar conducirá seguramente a una subida de la deuda pública estadounidense, y por lo tanto, a descensos de su rentabilidad (TIR). Si el yuan se deprecia, China tendrá más dólares para invertir en treasuries a través de su acumulación de reservas de moneda extranjera, lo cual apunta a un aumento de la demanda. Dicho esto, y a no ser que en las próximas semanas se produzca una depreciación sostenida del yuan, no es probable que esta medida tenga un impacto considerable en la demanda de deuda pública estadounidense en el corto plazo.

En segundo lugar, la medida ejercerá una presión bajista sobre las tasas de inflación –ya bajas– de las economías desarrolladas. Cabe esperar caídas de sus precios de importación, lo cual apunta a menores precios de consumo y de producción. Una cantidad importante de bienes manufacturados en China y consumidos en el mundo desarrollado son ahora más baratos y podrían seguir abaratándose, lo cual reduciría los costes de insumos y podría conducir a menores precios al consumo.

Tercero, la caída del yuan implicará un deterioro del poder adquisitivo de las familias y de las empresas chinas. También encarecerá los precios de las materias primas, en su mayoría denominadas en dólares. Esto sugiere nuevas presiones a la baja sobre los precios de las materias primas y de los países ricos en estos recursos, como Australia, Nueva Zelanda y Brasil. La depreciación del yuan augura un descenso de la demanda, y podría traducirse en menores niveles de crecimiento en países que exportan a China y en el conjunto de Asia.

Cualquier iniciativa para liberalizar la fijación de los tipos de cambio debería considerarse positiva para la economía global. Dada la gran importancia de China como fabricante de bienes y sus enormes reservas de moneda extranjera, no sorprende que grandes movimientos de los tipos de cambio puedan repercutir de forma significativa en otras economías y activos financieros. Todo nuevo desarrollo en materia de la fijación diaria del tipo de cambio del yuan se seguirá muy de cerca, sobre todo en un entorno en que el perfil de crecimiento de la economía china continúa poniéndose en duda.

En el pasado ya hemos expresado nuestra preocupación en torno al debilitamiento gradual de los llamados «covenants» de las emisiones de deuda (las disposiciones jurídicas que protegen los derechos del inversor en bonos) durante los últimos años. Sin embargo, hoy hemos sido testigos del funcionamiento de una de estas cláusulas en beneficio de los inversores existentes, relacionada con el cambio de control del emisor. Esto ilustra de qué forma y por qué tales disposiciones pueden ayudar a proteger los intereses de los inversores.

Esta mañana se anunció la fusión de Lowell Group –una firma británica de servicios financieros especializados– con un competidor alemán. La operación implica un cambio de propiedad del capital de la compañía, lo cual activa la cláusula de protección de «cambio de control». Esta opción otorga al inversor el derecho, pero no la obligación, de vender sus bonos a la empresa emisora a un 101% de su valor nominal.

Los bonos de Lowell de vencimiento 2019 al 5,875% denominados en libras llevan cotizando por debajo de este nivel desde mediados de 2014. Como puede apreciarse en el gráfico, la noticia de hoy ha provocado una subida de su precio algo superior al 3%, hasta este nivel del 101%. Dado que la nueva entidad fusionada estará más apalancada, cabe afirmar que sin esta protección, los bonos habrían caído para reflejar el mayor riesgo de crédito que ello implica. Esto demuestra claramente el valor económico que puede tener esta cláusula.

Hace unos días S&P calificó de negativa las perspectivas de las emisiones brasileñas en moneda extranjera (calificadas BBB-), por lo que estos bonos se encuentran ya a solo un paso de la categoría «basura». Esta perspectiva negativa de S&P implica que la probabilidad de que la calificación crediticia de Brasil sea revisada a la baja en los próximos 18 meses es mayor que un 33%. Según la declaración, S&P «podría rebajar la calificación si los indicadores externos y fiscales de Brasil se siguen deteriorando como consecuencia de lo que podríamos percibir como un paso atrás del país en sus declarados compromisos políticos, así como en los diversos procesos de corrección de política macroeconómica ya iniciados».

En nuestra opinión, la rebaja de calificación es algo inevitable. Brasil está sufriendo varios desafíos en diversos frentes: recesión, elevada inflación, niveles crecientes de deuda, marco fiscal débil y términos de comercio negativos producto del deterioro de la demanda de exportaciones de materias primas. Del lado político, la controversia provocada por el enorme escándalo de corrupción en Petrobras ha generado inestabilidad política y aversión a invertir en el país. A estas alturas, es difícil encontrar puntos positivos en Brasil, a excepción de un adecuado nivel de reservas internacionales según varios tipos de medición. Además, el banco central brasileño ha estado reduciendo su intervención en el mercado de divisas mediante swaps, un aspecto positivo desde el punto de vista crediticio.

Si examinamos la tendencia de la cuenta corriente, uno de los factores con mayor deterioro en la última década ha sido el componente de “viajes”. Aunque los gastos de los turistas extranjeros en Brasil se han mantenido relativamente estables, el principal deterioro se debe a los viajes de brasileños al extranjero y a sus gastos en efectivo en esos mercados. Este fenómeno ha venido impulsado por la apreciación del real brasileño.

Es interesante destacar que el déficit de la cuenta de viajes no comenzó a mejorar cuando se inició la depreciación del real en 2011; una de las explicaciones podría ser que los salarios reales continuaron su evolución alcista hasta principios de 2014. Ahora que la economía ha entrado en recesión, los salarios reales han comenzado a caer y, además, el desempleo (un indicador rezagado) ha comenzado también a subir.

Teniendo en cuenta estos factores, creemos que el déficit en la cuenta de viajes comenzará a contraerse en los próximos trimestres. Si los brasileños dejan de viajar al extranjero y en su lugar comienzan a viajar dentro de su propio país, podrían lograr dos cosas: reducir el déficit por cuenta corriente y estimular el sector de servicios brasileño. Aunque se trate de solo un pequeño paso en el contexto de un entorno macroeconómico muy complejo, cada granito de arena es importante.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.