Ya hemos llegado, no hay nada que temer

El Comité de Política Monetaria (MPC) del Banco de Inglaterra (BoE) se reúne este jueves, y la mayoría de los economistas anticipan que la entidad dejará inalterado su tipo de interés de intervención. Asimismo, esperan que las actas de la reunión tendrán un tono expansivo, destacando los riesgos de cifras de inflación persistentemente inferiores al objetivo debido a la caída continuada de las materias primas y al descenso de la demanda global. Pese a estos riesgos, también es probable que el MPC indique que la primera subida de tipos permanece en el horizonte. La decisión de subir el precio del dinero no se tomará a la ligera, y sus oficiales pensarán largo y tendido sobre el impacto potencial de tal medida en el mercado laboral.

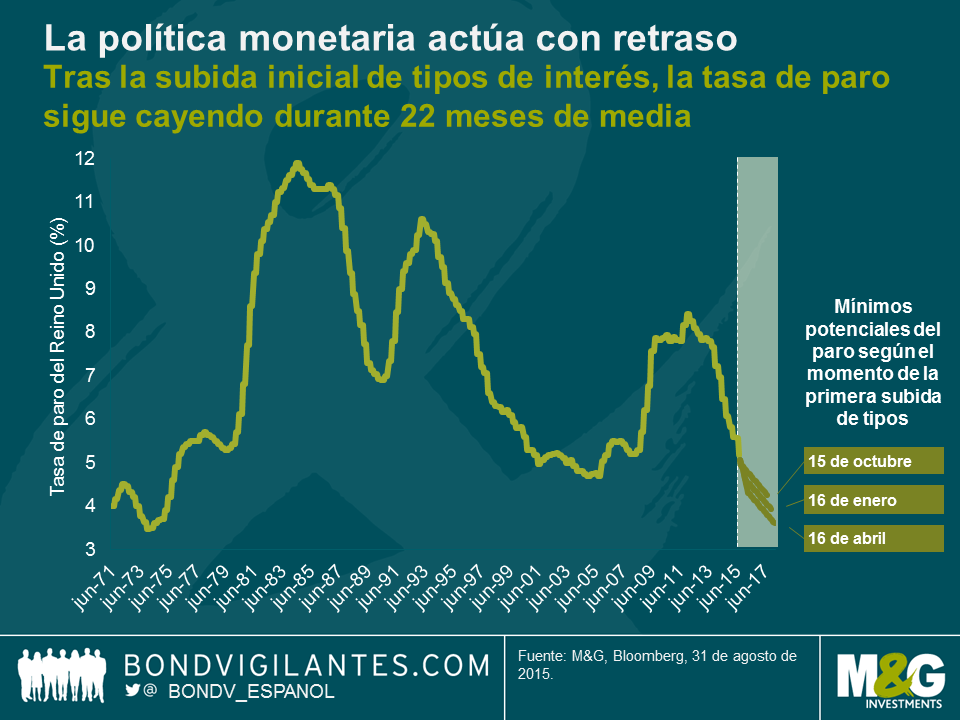

La política monetaria siempre tarda en tener efecto en la economía, y en el caso del Reino Unido, el BoE estima que este retraso es aproximadamente de dos años. Por consiguiente, la relación entre los ciclos de subida de tipos y las cifras de paro siempre ha tardado en manifestarse completamente en la economía.

Desde 1971, la entidad ha implementado seis ciclos diferenciados de subida de los tipos de interés. Tras la subida inicial de cada uno de estos ciclos, el paro ha seguido cayendo una media de 22 meses, algo menos que la estimación del BoE de 24 meses. Dado que la tasa de paro británica ha permanecido en una trayectoria descendente desde mediados de 2012, la historia sugiere que incluso si el MPC sube tipos, caerá probablemente de forma significativa desde su nivel actual del 5,2%.

Según el pronóstico ilustrado en el gráfico anterior, si el ciclo de subida de los tipos de interés del BoE comienza en octubre, la tasa de paro correspondiente podría tocar fondo en el 4,25% en agosto de 2017. En base a esta idea, si extrapolamos la actual trayectoria bajista del paro y asumimos un ciclo de tipos al alza que comience en abril de 2016, el paro registraría un mínimo del 3,61% en febrero de 2018. A no ser que el BoE actúe con rapidez, la caída anticipada del desempleo británico desde los niveles actuales podría devolvernos a las tasas de paro registradas durante el periodo inflacionario de comienzos de los años setenta del siglo pasado, las más bajas en décadas.

El trauma experimentado por el BoE durante la recesión fue tipificado por los comentarios de sir Mervyn King, sobre los que escribí en 2012, cuando dijo que ni siquiera habíamos llegado al ecuador de la crisis. El entonces gobernador de la entidad sugirió que los tipos de interés permanecerían en el 0,5% hasta el final de 2015. Ahora, nos acercamos al fin de dicho periodo, y lo único que teme el BoE es cuándo implementar medidas para combatir un problema potencial de inflación. Los actuales miembros del MPC deberían inspirarse en la canción de Lily Allen, apropiadamente titulada “The Fear” (El Miedo), que alcanzó el primer puesto de las listas de singles del Reino Unido la última vez que el comité movió tipos en marzo de 2009:

“And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes