Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

La semana pasada hubo dos cosas que me hicieron reflexionar. Primero, tras publicar una entrada en el blog sobre el impacto de El Niño en la inflación mundial (aquí), Anthony fue contactado por una compañía que luego pasó a vernos para hablar de su negocio. Utilizando datos de los satélites de la NASA y de la UE, la firma en cuestión realiza estimaciones de beneficio para cadenas minoristas y pronostica datos económicos. Contando desde el espacio el número de coches estacionados en los aparcamientos de Big Box, genera estimaciones del número de compradores (tráfico de personas); cuando las cifras se salen de los rangos típicos, suelen augurar una sorpresa en los niveles de ventas. Asimismo, puede estimar la producción de fabricantes de coches y evaluar la velocidad de construcción de infraestructuras y edificios en base a sus planes. También monitoriza los campos magnéticos y eléctricos alrededor de centrales eléctricas, por ejemplo, y realiza mediciones de CO2 por regiones (nos adelantó que los datos recientes de CO2 en China son muy interesantes, pero como no estamos suscritos…). Todo esto es fascinante, pero plantea muchas preguntas éticas y legales, y me hace pensar en el futuro de la estadística (y de la gestión de fondos) tradicional.

Desde un punto de vista ético, ¿está bien examinar los hábitos de consumo de las personas desde el espacio? Con la ley en la mano, ¿tenemos derecho a la privacidad? Y si alguien está contando nuestros camiones desde órbita para obtener una ventaja a la hora de comprar o vender acciones de nuestra empresa, ¿no es eso tráfico de información privilegiada? ¿Y cómo responderán los órganos de estadística tradicionales ante el desarrollo de «nuevos» métodos de análisis quizá capaces de dar una cifra precisa de PIB en tiempo real, en vez de tener que esperar meses para publicar una cifra poco creíble y que se revisa varias veces? Ya hemos escrito en varias ocasiones acerca del Billion Prices Project, una cifra de IPC en tiempo real derivada de los precios en internet, y supongo que el índice Li Keqiang es un ejemplo de cómo hasta las autoridades utilizan datos alternativos para «publicar de inmediato» cifras de PIB. Da la sensación de que esta tecnología va a tener un impacto significativo en nuestra capacidad para comprender (o como mínimo, medir) la economía, aunque sus consecuencias para la propia economía siguen siendo confusas (como dijo Robert Solow: «Se ven ordenadores por todas partes, excepto en la estadísticas de productividad»).

En segundo lugar, y todavía en el ámbito de la tecnología y su impacto en la gestión de inversiones, recibí un mensaje de otra empresa en el que me ofrecían el siguiente servicio: «¿Le gustaría un enlace en directo con la rueda de prensa del presidente del BCE, Mario Draghi, el próximo jueves?» Este enlace sería probablemente 8 segundos más rápido que los RSS de Bloomberg y de la CNBC, y 20 segundos más rápido que si lo viera a través del propio sitio web del BCE. Sin llegar al extremo de los «flash boys», quizá la industria de la inversión está a punto de tornarse mucho más tecnificada. Quizá sea buena idea suscribirse a Wired.

Y para aquellos que no sepan de dónde sale el título de este blog (más o menos), prepárense.

M&G y bondvigilantes.com se enorgullecen en presentarles los gráficos más terroríficos sobre la economía mundial. Algunos les harán reír, otros les harán llorar. Quedarán asombrados, quedarán encantados, quedarán desconcertados y se divertirán. Obviamente, lo que sigue no es para pusilánimes. Están advertidos.

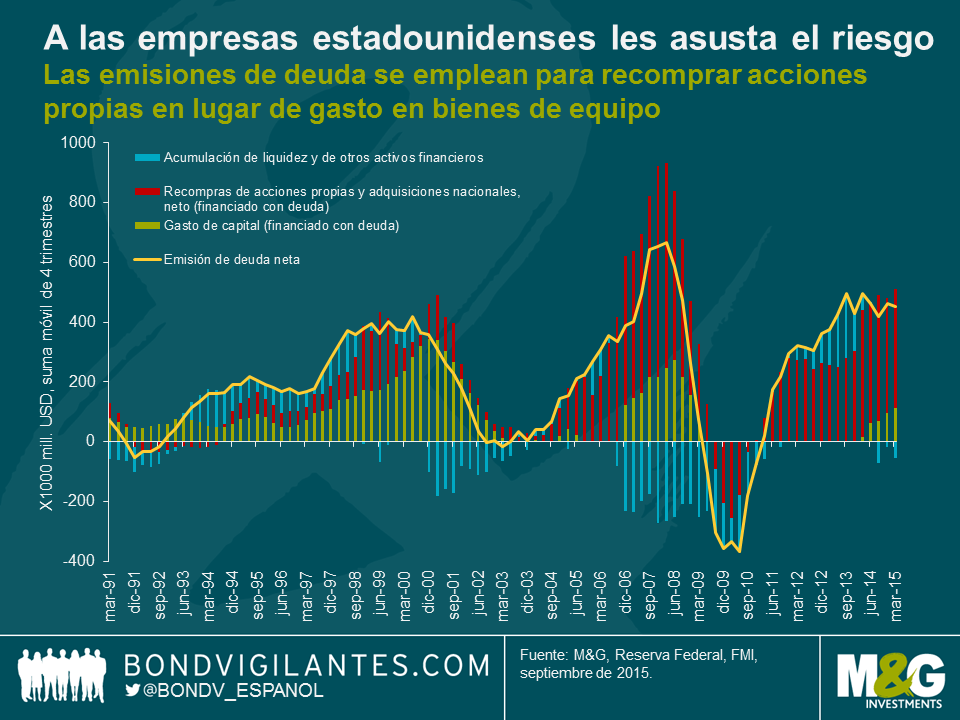

Desde la crisis financiera, las compañías han emitido una enorme cantidad de deuda con objeto de financiarse a unos tipos de interés bajos. ¿Qué han hecho las empresas con todo el dinero que han captado en los mercados de capitales? En su gran mayoría, las compañías estadounidenses se han embarcado en recompras de acciones propias y en fusiones y adquisiciones, lo cual ha dado impulso a los mercados de renta variable. Solo una pequeña cantidad del dinero captado por las compañías americanas se ha destinado a gasto de capital. Esto sugiere que las compañías siguen siendo reticentes a asumir riesgos, incluso en un entorno en el que muchos piensan que la economía estadounidense está lista para soportar unos tipos de interés más altos.

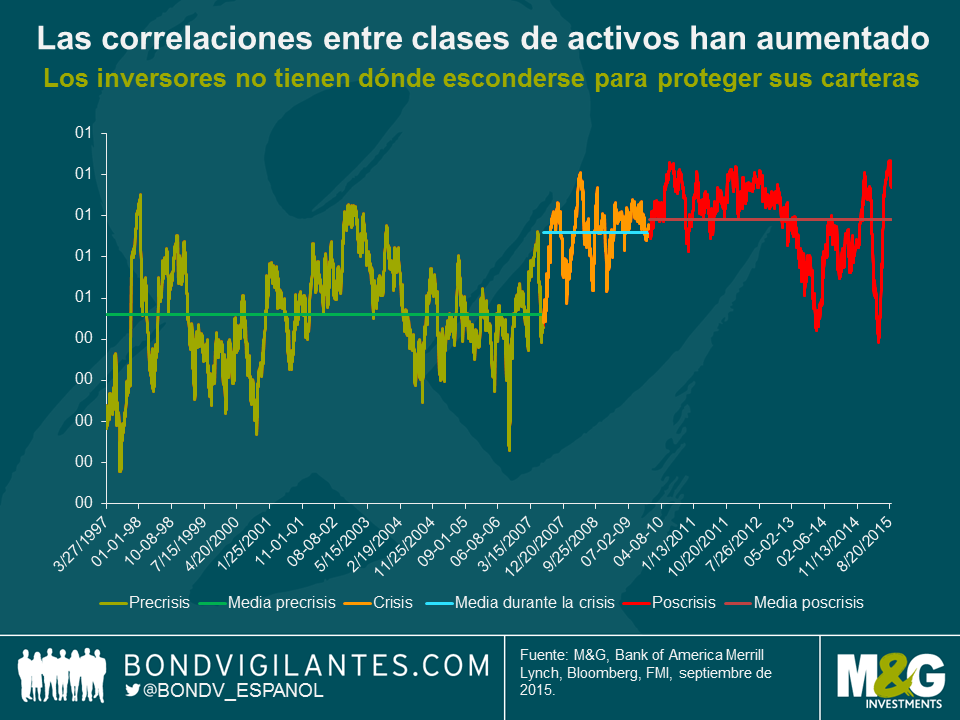

Antiguamente, un inversor podía esperar que los bonos de su cartera de inversión mostraran fortaleza cuando caía la renta variable, y viceversa. Eso se acabó. Análisis del Fondo Monetario Internacional muestran que las clases de activos se mueven cada vez más en la misma dirección, lo cual implica que la famosa regla de la inversión –la diversificación– ya no es aplicable en la misma medida que antes. Un aspecto preocupante es que la tendencia que muestran los precios de los activos globales de moverse al unísono se halla en un máximo histórico, y las correlaciones han seguido siendo elevadas incluso en periodos de baja volatilidad. Un buen susto en los mercados de inversión, que provoque caídas generalizadas del valor de los activos, podría poner verdaderamente a prueba la fragilidad del sistema financiero.

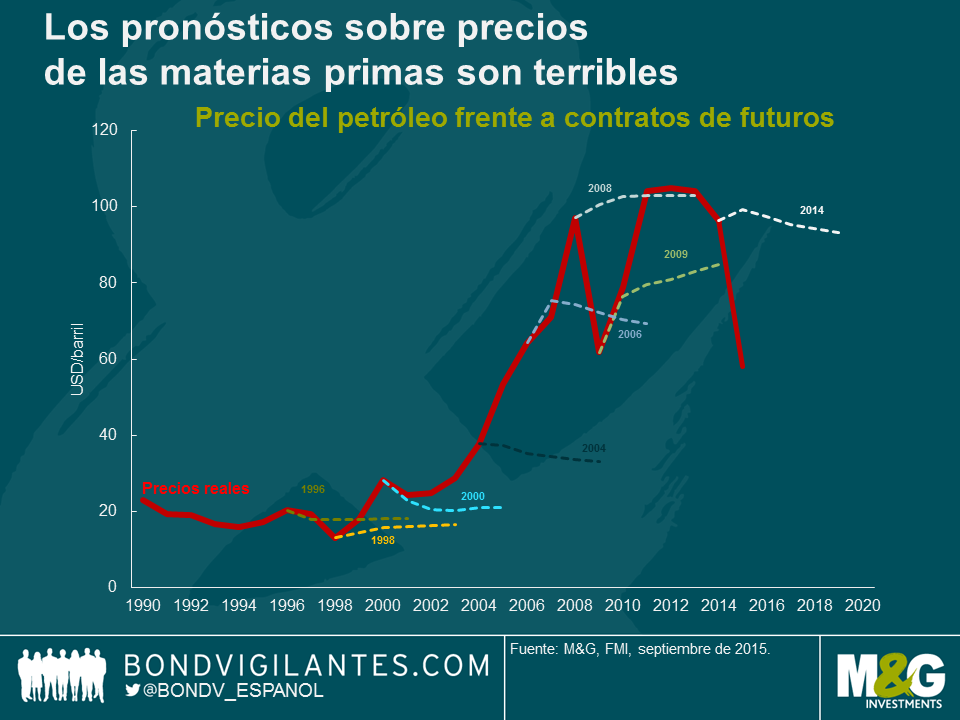

Tal como demuestra el mercado de futuros de petróleo, los precios de las materias primas son de lo más volátil e impredecible. Esto plantea un desafío importante para las autoridades de los países ricos en recursos, en los que las materias primas representan una parte preponderante de los ingresos estatales. El desplome sufrido por los precios de las materias primas podría presionar gravemente los balances públicos, especialmente en focos de tensión geopolítica como Oriente Medio, Rusia, Nigeria y Venezuela. Quienes pronostican (esperanzados) un repunte de los recursos podrían quedar decepcionados.

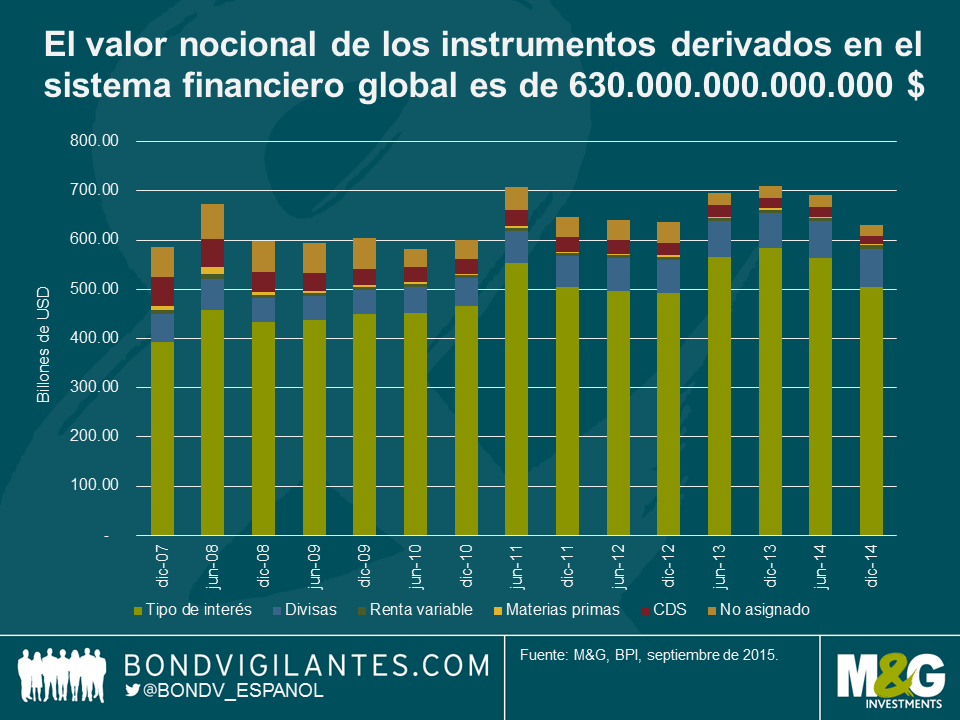

El valor nocional de los instrumentos derivados en el sistema financiero global ronda los 630 billones de dólares. Para que nos hagamos una idea de su envergadura, el valor del PIB global es de 77,3 billones de dólares. 630 billones es una cifra enorme, pero exagera los peligros que acechan en el mercado mundial de derivados. La cantidad nocional no refleja los activos en riesgo en una operación con un contrato de derivados. Según el BPI, el valor bruto del mercado mundial de derivados OTC es de 20,9 billones de dólares (cerca de una tercera parte del PIB mundial).

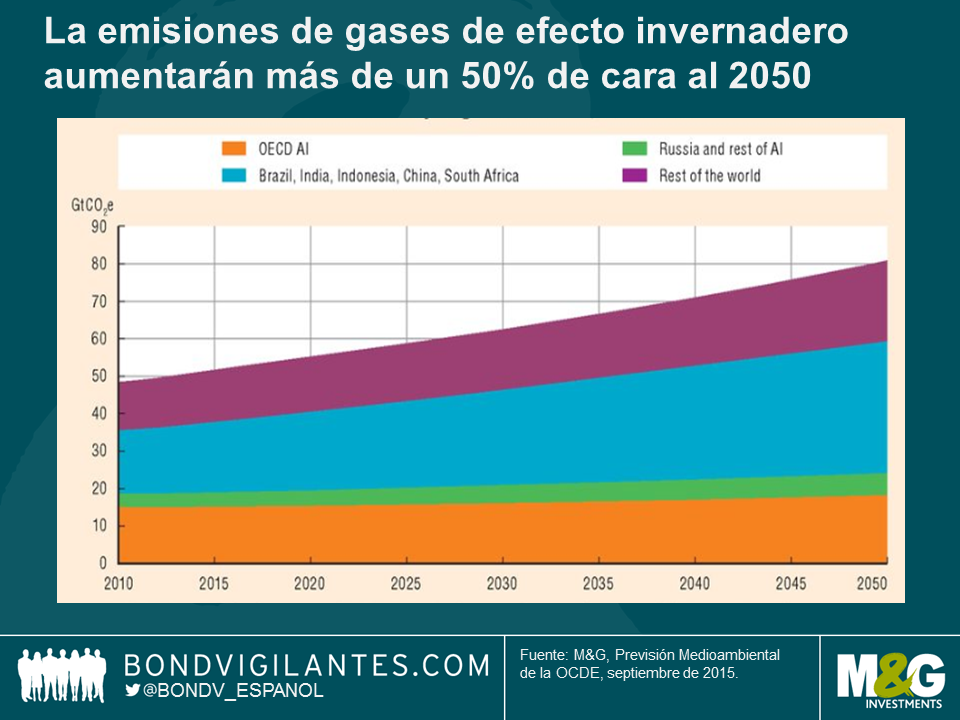

Y, por último, el gráfico más aterrador de todos. Las emisiones de gases de efecto invernadero siguen aumentado, lo cual eleva más si cabe la presión sobre el medio ambiente. La OCDE estima que estas emisiones aumentarán más de un 50% de cara al 2050, impulsadas por una subida del 70% en las emisiones de dióxido de carbono debidas a la utilización de energía. Su expectativa es que la demanda de energía habrá aumentado un 80% en el 2050. Si estas previsiones resultan ser acertadas, es de esperar que las temperaturas globales suban entre 3 y 6 grados Celsius. Un cambio de esta magnitud podría alterar los regímenes pluviométricos, fundir glaciares, provocar la subida del nivel del mar e intensificar los fenómenos meteorológicos extremos hasta niveles nunca vistos. Esto podría causar cambios naturales radicales que tendrían efectos catastróficos o irreversibles en el medio ambiente y la sociedad.

Desde un punto de vista económico, el problema principal de intentar reducir las emisiones de carbono es que el mundo desarrollado debe encontrar una manera de subvencionar a los países en vías de desarrollo para que adopten tecnologías de energía renovable (más caras). Esto podría costar centenares de miles de millones de dólares. Los países en vías de desarrollo sostienen que el mundo desarrollado debería ser quien soportara el grueso de los recortes en las emisiones, ya que las emisiones per cápita en los países más ricos son más altas.

Por suerte, ya se están tomando medidas para intentar limitar el aumento de emisiones de gases de efecto invernadero. Ochenta y una compañías mundiales han firmado un compromiso auspiciado por la Casa Blanca para tomar medidas más agresivas para combatir el cambio climático. A finales de este año, Francia acogerá la «COP21/CMP11», una conferencia de las Naciones Unidas con el objeto de conseguir un nuevo acuerdo internacional sobre el clima y mantener el calentamiento global por debajo de los 2º C. Y para los innovadores, hay un premio de 20 millones de dólares sobre la mesa para quien sea capaz de desarrollar una tecnología que convierta las emisiones de dióxido de carbono de las centrales eléctricas y de las instalaciones industriales en productos valiosos, como materiales para la construcción, combustibles alternativos y otros objetos cotidianos.

Acabo de pasar dos semanas en América Latina con motivo de las reuniones del FMI en Lima. Actualmente, la región se ve afectada por varias perturbaciones: bajada de precios en las materias primas, deterioro de los balances, reveses en materia de crecimiento y cuentas fiscales, una necesidad urgente de reformas estructurales y desafíos políticos considerables. Con tanto sobre lo que escribir, en los próximos días publicaré una serie de entradas en el blog centradas en el «ABC» de la deuda latinoamericana: Argentina, Brasil y Colombia.

Primera parada: Argentina. A continuación figura un resumen de mi viaje, en el que paso revista a lo que considero como los principales problemas del país, así como mis impresiones sobre los mismos.

Tras un vuelo de 13 horas desde Londres sin poder pegar ojo, decidí tomarme las cosas con calma el primer día, con un par de visitas de corte educativo. El Congreso de Argentina y el Museo de la Deuda Externa –ambos relacionados con desarrollos en el mercado– me parecieron visitas ideales como antesala a mi viaje de inversión.

Al reanudar oficialmente mi viaje de trabajo, uno de los primeros temas que surgieron en conversaciones fueron las elecciones generales. El consenso parece ser que el próximo gobierno será mejor que el actual, hecho que ha permitido a la deuda argentina denominada en moneda fuerte situarse en el cuarto puesto en términos de rentabilidad en el año. Aunque los comicios se presentan muy disputados, es posible que el candidato con la postura más cercana al gobierno actual, Daniel Scioli, gane en la primera vuelta. Si no lo hace, tendrá que medirse en una segunda vuelta en noviembre con uno de los dos candidatos preferidos por el mercado (Mauricio Macri o Sergio Massa, aunque Macri lidera actualmente los sondeos electorales). Con todo, pienso que Scioli ganará en la primera vuelta.

Nadie duda cuáles son los retos a los que se enfrenta el país, o sobre qué debe hacerse para afrontarlos. Lo que quizá no esté tan claro es lo gradual o no que será el plan de Scioli para abordar estos retos, y lo que durará su luna de miel con los mercados. Mi expectativa es que los inversores le darán de 3 a 6 meses antes de comenzar a impacientarse y a poner a prueba el estilo gradual y conciliador de Scioli.

Argentina se enfrenta a un par de problemas.

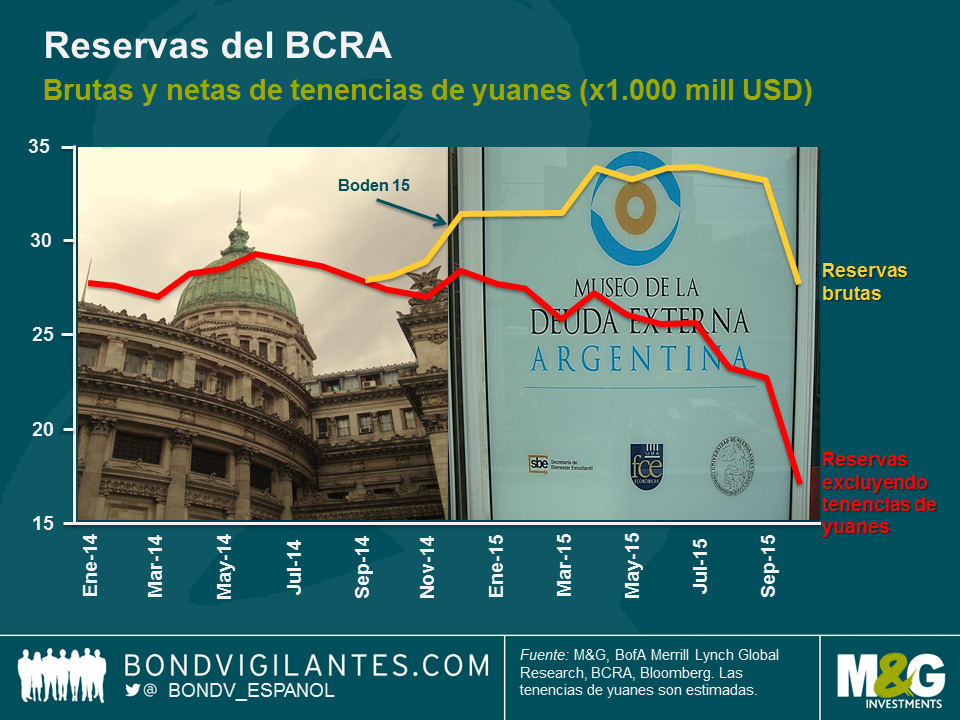

En primer lugar, las reservas internacionales netas han alcanzado niveles muy bajos. El acceso del país a los mercados de capitales se ha visto restringido seriamente debido a la continuada disputa con los titulares de bonos que no aceptaron el canje en el marco de la reestructuración de la deuda, los llamados holdouts. Mientras no se solucione la situación se mantendrán los controles de capitales («cepo»), lo cual seguirá obstaculizando la inversión extranjera directa y mantendrá elevados los diferenciales a medida que se desvanecen las existencias de liquidez del país. Argentina tendrá que llegar a algún tipo de acuerdo, al menos con los principales holdouts, pero esto no bastará para estabilizar su complicado panorama macroeconómico. Tal acuerdo permitiría al país eliminar gradualmente los controles de capitales, allanando el camino tanto para la reanudación de la inversión extranjera directa como para emitir nueva deuda exterior y recomponer sus reservas. El Congreso argentino tendrá que ratificar cualquier acuerdo, pero incluso si ninguno de los candidatos logra una mayoría absoluta, se estima que existe suficiente voluntad política para que se apruebe. La clave estará en los detalles.

En segundo lugar, además del acuerdo con los holdouts, Argentina necesita buscar el equilibrio en tres áreas:

a) El tipo de cambio oficial está claramente sobrevalorado y es probable que el peso se devalúe hasta un punto intermedio entre el tipo oficial actual (9,50) y la cotización en el mercado paralelo (16,00). Asimismo, no se puede descartar la posibilidad de un régimen cambiario dual;

b) El tipo de interés real (Badlar) permanece en terreno negativo y tendrá que subir para brindar un ancla a la devaluación;

c) La posición fiscal (de un -6% a un -7% del PIB) es insostenible a medio plazo, a menos que el crecimiento repunte con fuerza. No obstante, en el mejor de los casos, veremos un ajuste de entre un 1% y un 2%, de la mano de recortes en el gasto y la reducción de las subvenciones a la energía a finales del primer trimestre de 2016.

En conclusión, si Scioli gana las elecciones, anticipo que la deuda argentina seguirá negociándose cerca de los niveles actuales en los próximos meses; pero si gana la oposición, preveo un repunte de la deuda (algo que todavía no descuentan las cotizaciones). También veo un escenario binario después del segundo trimestre de 2016: una caída hasta niveles de rentabilidad (TIR) del 12% al 13% si no se abordan adecuadamente los problemas mencionados, o un repunte hasta un nivel inferior al 8% si se encaran con contundencia.

Hace poco, Claudia y yo estuvimos en Lima para asistir a la Reuniones Anuales de otoño del Fondo Monetario Internacional y del Banco Mundial. Como era de esperar (dado el país anfitrión y la historia del evento), la mayoría de las sesiones trataron sobre el mundo emergente, y en particular América Latina. Claudia publicará en breve una serie de entradas de blog más detalladas sobre los países latinoamericanos que visitó, así que yo adoptaré un enfoque más global.

Según el FMI, la economía global crecerá a un ritmo del 3,1% en 2015 (nivel ligeramente inferior al del año pasado), que se acelerará al 3,6% en 2016. Al mismo tiempo, la entidad anticipa un repunte del crecimiento en el mundo desarrollado, coincidiendo con una ralentización en el universo emergente. El FMI nombró varios factores que están provocando dicha desaceleración, pero el más omnipresente de ellos fue, de lejos, el impacto de lo que está ocurriendo en China.

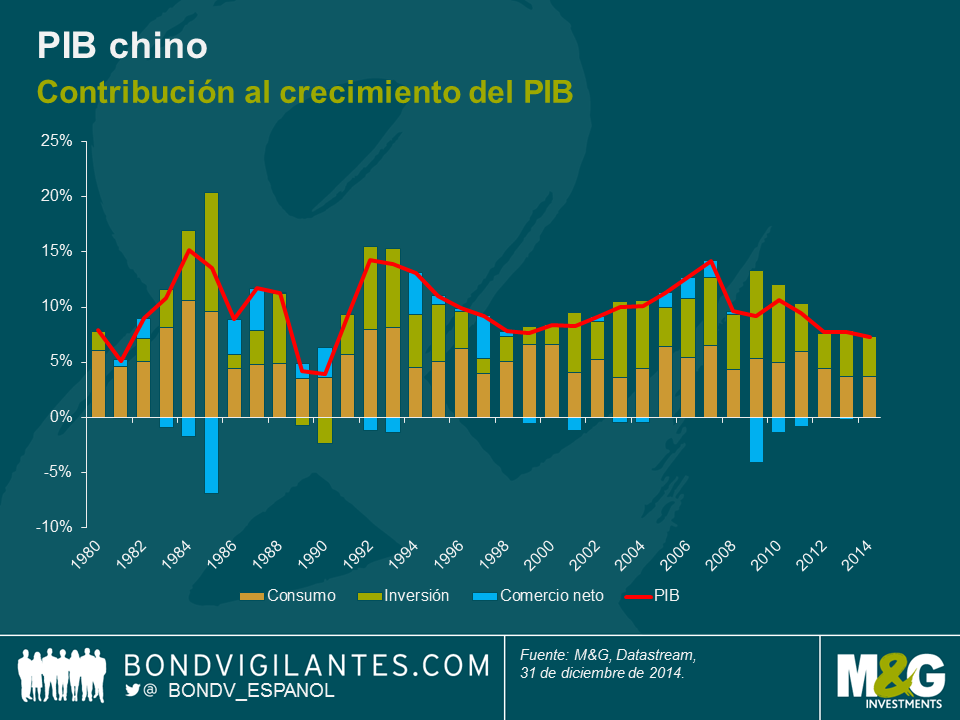

El crecimiento del gigante asiático se está frenando, pero las proyecciones para el presente año y el próximo siguen siendo del 6,8% y del 6,3%, respectivamente. Con la excepción de la India, resulta difícil encontrar un país grande que tenga mayores tasas de crecimiento proyectadas. Lo importante, sin embargo, es cómo se logrará ese crecimiento. China parece hallarse en plena transición de una economía impulsada por la inversión y la construcción (que necesita una gran cantidad de materias primas importadas para seguir creciendo) a una en la que la demanda doméstica y el consumo juegan un mayor papel en el crecimiento económico (algo que ya destacamos en el pasado aquí y aquí).

Este giro solamente era cuestión de tiempo, ya que tarde o temprano, la creciente clase media iba a comenzar a disfrutar de la mayor riqueza que ha acumulado. Todo aquel que haya visitado un centro comercial en Beijing en los últimos dos años se habrá dado cuenta sin duda alguna de la proliferación de boutiques de alta gama: cuando estuve allí el año pasado, me costó encontrar una corbata que costara menos de 100 libras esterlinas.

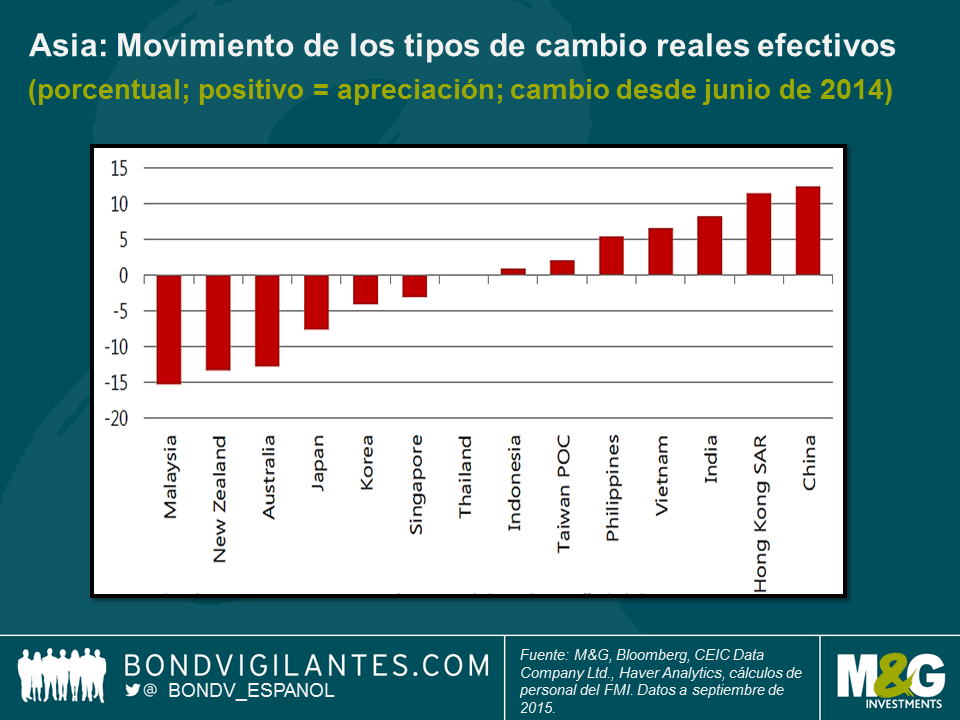

Los efectos de la menor demanda de importación de China se han notado sobre todo en otras partes de Asia y en los países sudamericanos cuyos ingresos dependen en gran medida de la exportación de materias primas.

El FMI reconoció que estos efectos «secundarios» sobre Asia han sido mayores de lo previsto, y advirtió de que, al haber perdido fuelle las antiguas estrategias de crecimiento basadas en la exportación, el continente debería encontrar nuevos motores de crecimiento económico. Aunque la depreciación de algunas de las divisas de la región ha sido «apropiada y favorable», con esto no basta. La entidad recomienda que los gobiernos asiáticos se esfuercen en mejorar la infraestructura, en elevar la flexibilidad del mercado laboral y en fortalecer el estado de derecho.

Por lo que respecta a Latinoamérica, mi conclusión principal fue que el descenso de la demanda global de materias primas y el fantasma de la inflación podrían sumir en una fase de estanflación a algunos países previamente destacados. De no abordarse de forma adecuada, los déficits por cuenta corriente, el populismo político y la baja productividad podrían provocar problemas en más países de la región, no solo en aquellos en los que ya son tristemente aparentes.

Las sesiones sobre Estados Unidos y Europa no abundaron, lo cual me parece bastante positivo. Debo destacar que, tradicionalmente, estas reuniones se han concentrado en los mercados emergentes, con lo que no cabe esperar que dediquen mucho tiempo a cuestiones relativas al mundo desarrollado. No obstante, cuando existen problemas de gran calado en los mercados desarrollados, estos tienden a acaparar las discusiones; me contaron, por ejemplo, que Grecia fue el principal tema de conversión en la ronda de reuniones de la pasada primavera.

Todas las sesiones sobre Estados Unidos a las que asistí estuvieron dominadas por las próximas elecciones presidenciales y por los distintos candidatos que se disputan el respaldo de sus respectivos partidos. La impresión que me llevé es que la economía avanza a buen ritmo; la mayoría de los asistentes estaban aburridos de pronosticar qué momento elegirá la Reserva Federal para subir sus tipos de interés, y por consiguiente no hubo mucho de lo que hablar.

En Europa, la sensación es que, de momento, muchos de los recientes motores de volatilidad han pasado a un segundo plano: la situación de Grecia y el conflicto entre Rusia y Ucrania representan menos riesgo ahora que antes. No estoy necesariamente de acuerdo con la afirmación de que el riesgo de que ocurra algo malo ha disminuido, pero sí me parece indudable que el mercado parece menos concentrado en los riesgos.

Los peligros que identificó el FMI para Europa fueron (nuevamente) el descenso de la demanda procedente de China y los niveles relativamente elevados de préstamos incobrables todavía presentes en los balances de los bancos. Sus oficiales llegaron a afirmar que, de no resolverse el problema de los préstamos morosos, es poco probable que la reciente recuperación económica probablemente dure más de 18 meses. La entidad anticipa nuevas medidas de QE por parte del BCE, y opina que la QE europea ha sido más efectiva que los programas estadounidense y japonés, ya que la prima por plazo cayó mucho más. En una nota algo más positiva, el FMI apuntó que la mayor participación en el mercado laboral significa que la tasa de desempleo del 10% no es tan desalentadora como parecería a primera vista. También recalcó la necesidad de reforma estructural en la eurozona, ya que el crecimiento potencial es demasiado bajo.

Obviamente, con lo anterior he esbozado la situación actual a grandes pinceladas, y dentro de cada región económica hay países que se enfrentan a retos y oportunidades totalmente diferentes. Dicho esto, sí hubo temas comunes que formaron un hilo conductor durante todo el viaje. La reforma estructural y la mejora de la productividad son necesarias en todo el mundo, y los cambios que atraviesa China no son transitorios. Eso sí, estuve de acuerdo con Christine Lagarde, directora ejecutiva del FMI, cuando dijo que los cambios en la economía china son saludables, y que a largo plazo acabarán siendo positivos también para el resto del mundo.

Ante todo, gracias a Business Insider. De vez en cuando, llegamos al trabajo y nos encontramos con cientos de nuevos seguidores en Twitter de la noche a la mañana. Y esta semana se ha debido a que aparecemos segundos en la lista de BI de tuiteros de finanzas. Es una lista excelente, y vale la pena seguir a todo el mundo que aparece en ella. Si está usted en Twitter, le recomiendo también seguir a Mike Bird (@Birdyword), el editor de mercados europeos de Business Insider.

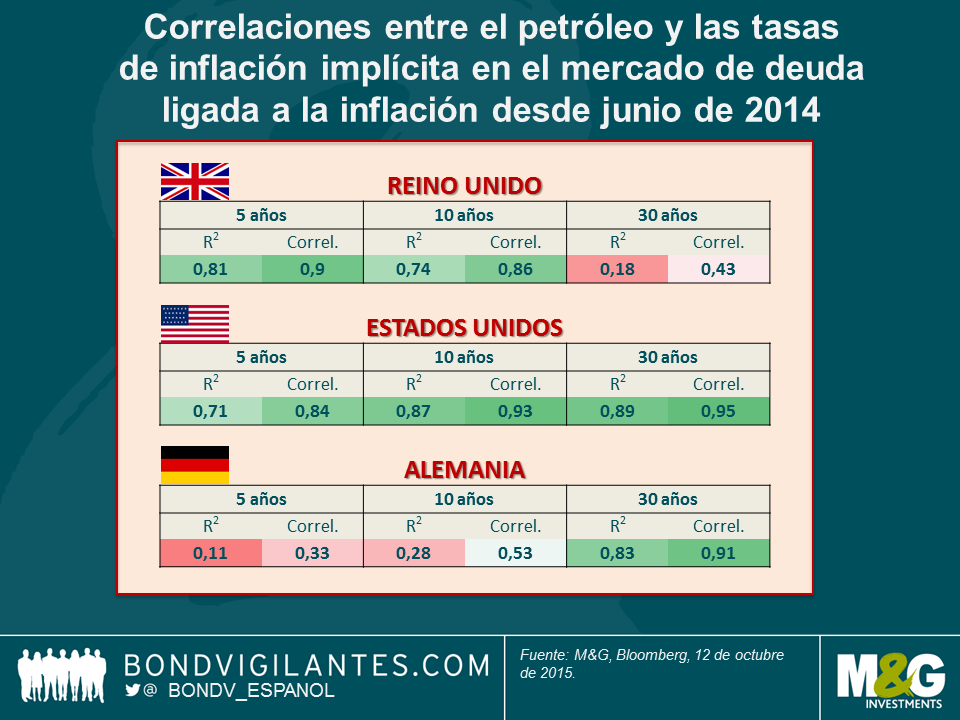

Y ahora, pasemos a la inflación. Teniendo en cuenta que la energía representa de forma directa un 10-15% de las cestas del IPC de las economías desarrolladas, es obvio que los precios del petróleo tienen un peso importante en las tasas generales de inflación. El impacto secundario es menos visible, pero los costes de transporte son particularmente importantes en la práctica totalidad del resto de áreas de la cesta de inflación, ya se trate de bienes o de servicios. En Estados Unidos, es de esperar que el peso de unos precios del petróleo más altos o más bajos sea mayor que en Europa. Esto se debe a que los norteamericanos pagan menos impuestos sobre el precio del combustible en la gasolinera, así que los cambios en los precios tienen un impacto mucho más directo que en el Reino Unido o en la eurozona, donde el grueso del precio final lo constituyen los impuestos sobre hidrocarburos y el IVA. En el Reino Unido, por ejemplo, un litro de gasolina sin plomo cuesta 1,10 £, de las cuales unos 58 peniques son impuestos sobre hidrocarburos y 18 corresponden al IVA, por lo que el elemento sin gravar es alrededor de un 30% del precio en el surtidor. Como los precios del crudo Brent y WTI han caído en picado en los últimos doce meses (el Brent cayó un 57% desde agosto de 2014 a agosto de 2015), la cifra general de inflación ha rondado el 0% en el Reino Unido, Estados Unidos y la eurozona. En esta última región, los datos más recientes revelan que el componente de energía del IPC ha caído un 7% interanual. Pese a los efectos secundarios, todos los demás componentes importantes han subido: bienes, alimentación y servicios, estos últimos un 1,3% en el año.

Al aumentar los temores de deflación, la protección contra la inflación se ha abaratado. Los bonos ligados a la inflación se resintieron durante el verano, y los indicadores de expectativas de inflación del mercado que los responsables de las políticas siguen con atención (por ejemplo, la tasa inflación implícita a 5 años prevista en 5 años) señalaban peligro. Al fin de septiembre, después de que la Fed citara la desaceleración global como factor en su decisión de mantener inalterados los tipos de interés, el mercado de TIPS estadounidenses anticipaba un IPC medio de tan solo un 1% en los próximos 5 años. Si nos detenemos a pensar sobre los próximos dos años, un observador bajista puede afirmar con argumentos de peso que los precios del petróleo ejercerán una presión a la baja sobre la inflación. Para empezar, el petróleo de esquisto (gas ‘shale’) estadounidense contribuye al exceso de oferta de crudo; incluso las compañías del segmento high yield que no son rentables con el barril de petróleo por debajo de los 50 dólares siguen produciendo –todo ingreso es mejor que nada–, pues el problema son sus costes fijos y el servicio de su deuda, no sus costes marginales. En segundo lugar, tras muchos años de sanciones, el petróleo iraní se dispone a inundar los mercados globales. Por si esto fuera poco, con la desaceleración de la demanda procedente de China y de los mercados emergentes, no nos sorprendería en absoluto ver precios más bajos si cabe en cuestión de un año. Si el barril de petróleo cayera hasta los 25 dólares, el componente de energía en el IPC registraría una nueva caída del 7% al 10%, lo cual empujaría a las tasas anuales de inflación general hacia cero. Así, cabe argumentar que las tasas de inflación implícita a corto plazo están correlacionadas justificadamente con los precios del petróleo. En cambio, es más difícil explicar la elevada correlación existente entre los precios del crudo y las tasas de inflación implícita a 30 años.

La tabla anterior ilustra la sólida correlación entre la tasa breakeven a 5 años y los precios del petróleo en Estados Unidos y el Reino Unido desde mediados de 2014. Todo parece plenamente coherente hasta ese punto. Lo intrigante es la ENORME correlación entre las tasas de inflación implícita a 30 años y el precio del petróleo en Estados Unidos. Un 95% con una R cuadrado (R2) de 0,89. Se trata de la correlación más alta observada en todos los mercados de inflación del mundo desarrollado. ¿Por qué motivo tendrían los actuales precios del petróleo semejante impacto en las expectativas del IPC estadounidense de las próximas tres décadas? Para que tuviera el mismo impacto anual en la tasa de inflación americana el año que viene, el barril de petróleo tendría que caer hasta los 25 dólares; al año siguiente tendría que reducirse nuevamente a la mitad, a 12,50 dólares; al siguiente a 6 dólares, después a 3 dólares, a 1,50 dólares, y así sucesivamente. Coincido con el argumento de que los costes de la energía tienden a la baja –en esta entrada de blog ya escribimos acerca de los desarrollos en energías renovables, las baterías y la fusión nuclear– pero incluso en un escenario en que todas las fuentes de energía fueran gratuitas, ese impacto también desaparecería de las cifras de IPC un año más tarde. En Estados Unidos, la inflación implícita a 30 años ha caído desde su media a largo plazo del 2,4% hace dos años al 1,67% actual, mientras que el precio del petróleo se ha reducido en un 50%. Creo que la afirmación de los mercados de que las autoridades estadounidenses serán incapaces de lograr su objetivo de inflación del 2% en los próximos 30 años, simplemente en base al movimiento de los precios de la energía durante un año, carece de sentido. Me parece irracional.

Y ya que hablamos de inflación, recuerdo que, hace algunos años, el Banco de Inglaterra mencionaba que recibía toneladas de cartas quejándose de la falta de billetes de cinco libras en los cajeros automáticos y en circulación en general, y se puso como objetivo imprimir más de estos. En ese momento pensé que aquello era una señal desinflacionaria muy grande: el público exigía billetes de menor denominación de los que había disponibles en general. Bueno, pues el Banco Central de Irlanda ha anunciado su intención de eliminar las monedas de 1 y 2 céntimos e introducir el redondeo, arriba o abajo, hasta el múltiplo de cinco céntimos más cercano (nosotros escribimos acerca de la idoneidad de esta medida ya en el 2012). Es justo lo contrario a lo que el Banco de Inglaterra intentaba hacer, y constituye una pequeña señal de que quizá no debería preocuparnos la posibilidad de deflación en Irlanda en el corto plazo. El 28 de octubre entra en vigor dicho redondeo.

Robots. Hace poco asistí a un desayuno con Martin Ford, el autor de Rise of the Robots, para hablar de su teoría de que, mientras que en la última gran fase del desarrollo humano la maquinaria y la tecnología sustituyeron a las herramientas, en la siguiente fase –que está sucediendo justo ahora– vemos cómo las máquinas (los robots) sustituyen a los trabajadores. No estoy del todo seguro de cómo se hace tal distinción; yo he visto estudios que indican que la tecnología siempre ha destruido millones de puestos de trabajo, pero que simultáneamente ha creado un número mayor. Donde puede que tenga razón es en que esta oleada de tecnología está reemplazando trabajos de «clase media» y de «oficina» en una medida inaudita, y esto podría tener un doble impacto: no solo representa la desaparición de puestos de trabajo, sino que además empobrece a la clase consumidora: los robots no compran cosas, y la reducción de la demanda general puede ser muy perjudicial para nuestra sociedad. Martin señala que la población activa estadounidense crece en más de dos millones de personas al año, y anticipa problemas sociales importantes si los robots merman la cantidad de puestos de trabajo disponibles para nosotros, los insignificantes humanos. Los dueños de los robots acumularán riqueza, y un número ingente de personas se quedarán sin trabajo. Es posible que se necesite una «renta básica» para permitir el mantenimiento de cierto nivel de vida (y permitirnos seguir comprando cosas). Puede que Martin tenga razón respecto a Estados Unidos, un país con tendencias demográficas sólidas y una mano de obra creciente. Pero, ¿qué será de nosotros, pobres europeos, con nuestra población cada vez más envejecida? Por no hablar de Japón o de China, donde la política de natalidad de un solo hijo está gestando una tragedia demográfica. La proporción de personas en edad de trabajar de la población global probablemente tocó techo en 2012, tras cuatro décadas de crecimiento. ¿Serán los robots completamente necesarios, para hacer nuestro trabajo mientras nosotros yacemos en residencias para ancianos? En cualquier caso, es un libro interesante.

Otras dos lecturas recientes: Fields of Fire, de James Webb, en mi opinión la mejor de las novelas sobre la guerra de Vietnam, y Doing Good Better, de William MacAskill. El libro de MacAskill probablemente merezca su propia entrada en el blog. Se centra en las formas más efectivas de dar dinero a beneficencia y plantea dilemas morales fascinantes y conceptos como las «micromuertes» (la cantidad de tiempo que, de media, uno pierde de vida al llevar a cabo actividades como ir en moto o fumar). Por si no se lo quiere leer: con un donativo de 3.000 dólares, quizá menos, puede salvar una vida. Dé su dinero a las mejores organizaciones que repartan mosquiteras y medicación antiparasitaria.

Un libro que no me atrevo a leer es la nueva novela de Morrissey. Su autobiografía fue magnífica, pero las críticas de List of the Lost son tan unánimemente malas que me parece que se va a quedar en la estantería. No obstante, tengo noticias emocionantes sobre él. En diciembre de 1988 asistí al primer concierto en solitario de Morrissey, en el Wolverhampton Civic Hall (ver abajo), y a finales de septiembre actuó en el que dijo que sería su último concierto en el Reino Unido, en Hammersmith. Aunque en 1988 no conseguí llegar al escenario, me complace anunciar que conseguí saltar la barrera mientras cantaba «Suedehead» el mes pasado. Y, querido lector, el mismísimo Morrissey me estrechó la mano.

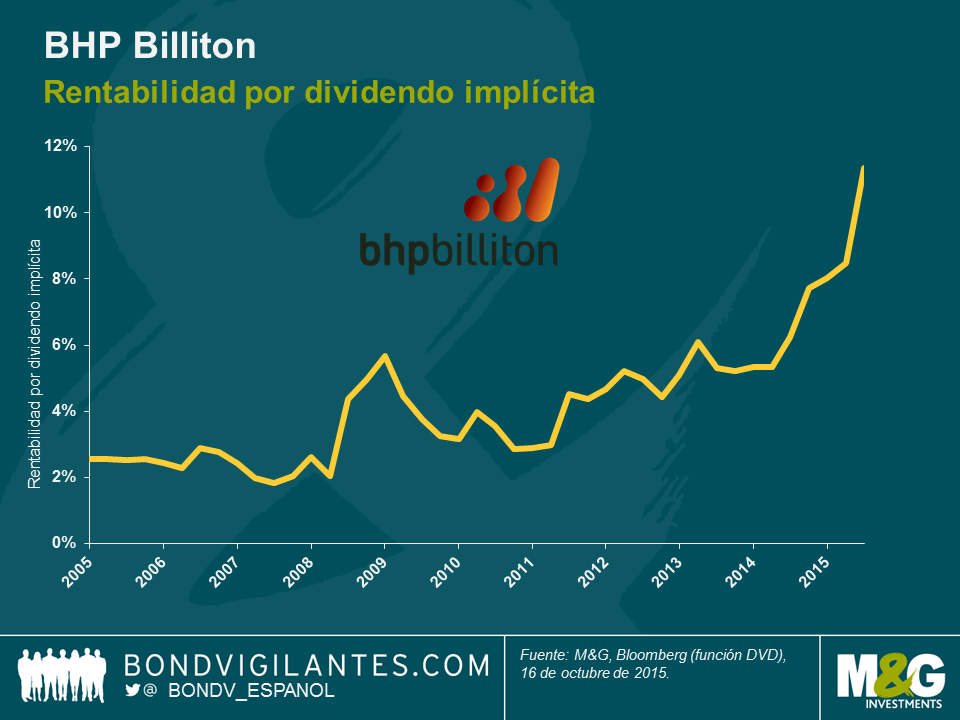

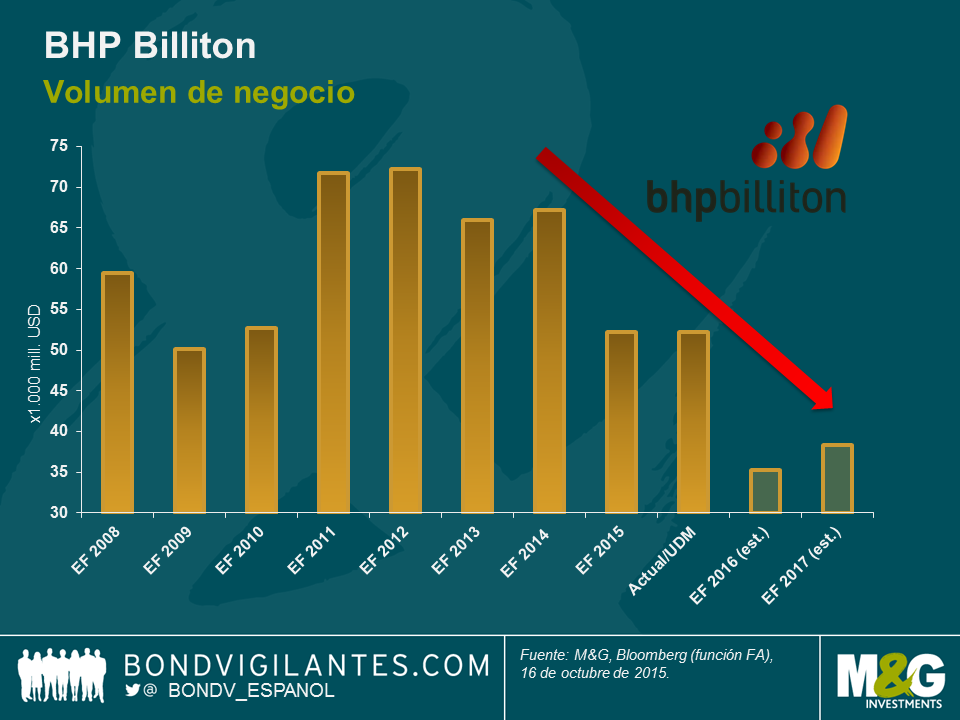

El gigante de minería y metales BHP Billiton ha pasado apuros últimamente. Sus ingresos llevan tiempo acusando la caída de los precios de las materias primas, y a pesar de contar con uno de los balances más sólidos del sector, le ha costado mucho cumplir las promesas hechas a los accionistas.

A principios de esta semana, y precisamente con estos compromisos en mente, la compañía ha recurrido a un mercado de renta fija aún nervioso para recaudar unos 6.440 millones de dólares a través de una emisión de deuda híbrida.

| BHP Billiton ha emitido el equivalente a 6.440 millones de dólares en bonos híbridos, repartidos en 5 tramos: |

| 1.000 mill. USD en un bono a 60 años no rescatable en 5, al 6,25% |

| 2.250 mill. USD en un bono a 60 años no rescatable en 10, al 6,75% |

| 1.250 mill. EUR en un bono a 60,5 años no rescatable en 5,5, al 4,75% |

| 750 mill. EUR en un bono a 64 años no rescatable en 9, al 5,625% |

| 600 mill. GBP en un bono a 62 años no rescatable en 7, al 6,5% |

En mayo de 2015, BHP escindió ciertos activos en una nueva compañía, South32, asegurando al mismo tiempo a los inversores que sería capaz de mantener su dividendo en sintonía con su política de «incrementar gradualmente o al menos mantener el dividendo por acción». A los precios actuales, y a pesar de sus significativos esfuerzos para recortar costes, la consecuencia de mantener el mencionado dividendo será un flujo de caja libre negativo del orden de 2.500 millones de dólares. Sin que se vislumbre una recuperación de los precios de las materias primas a corto plazo, y teniendo en cuenta el compromiso de la compañía por mantener una calificación A sólida, nos parece que el equipo directivo se ha metido en un callejón sin salida. Un mercado de renta variable escéptico ha visto la rentabilidad por dividendo implícita subir de manera considerable en 2014 y 2015, hasta su elevado nivel actual en torno a un 10%.

Asegurarse un coste de financiación en deuda híbrida del 6% durante un mínimo de cinco años, principalmente para mantener el dividendo ante la debilidad de los precios de las materias primas, podría salirle muy caro a BHP. Considerando que sus gastos por intereses aumentarán en 160 millones de dólares por año (antes de ahorros fiscales), quizás la respuesta más apropiada hubiera sido recortar el dividendo a corto plazo, algo que francamente ya descuenta el mercado. Con frecuencia, las compañías distribuyen dividendos especiales en periodos de bonanza y recurren a los mercados de deuda cuando las cosas se ponen difíciles, argumentando que cualquier reducción del dividendo podría resultar costosa para los accionistas existentes. En mi opinión, esta estrategia es corta de miras. Las compañías de naturaleza cíclica, como BHP, harían bien en dejarse un margen de maniobra para responder tanto a las caídas como a las subidas cíclicas. Al fin y al cabo, nadie puede domar el ciclo de las materias primas.

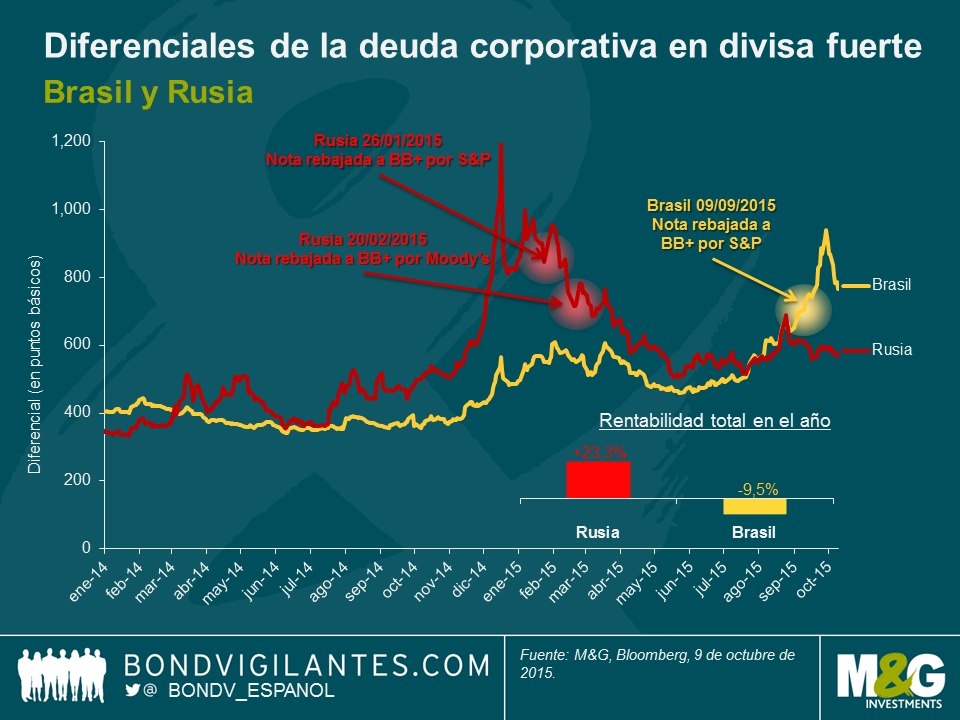

Brasil se ha enfrentado a la «tormenta perfecta» desde que Dilma Rousseff fuera reelegida en octubre de 2014, y los precios de los activos en el mayor país de América Latina se han desplomado. A fin de septiembre, los derivados de crédito (CDS) sobre el bono gubernamental brasileño a 5 años en dólares habían subido 545 puntos básicos, y los diferenciales de la deuda corporativa en divisa fuerte se habían ensanchado hasta los 938 pb. Ambas cifras superan lo visto desde la crisis financiera global de 2008/2009, y son las más altas desde la crisis brasileña de 2002. El nivel adecuado de reservas de moneda extranjera –uno de los pocos factores positivos para el país– no impidió que S&P rebajara la calificación crediticia de Brasil a la categoría de bono basura, que tal como apuntó Claudia, era inevitable dada la debilidad del entorno macroeconómico y político.

Frente a tal trasfondo, muchos inversores en renta fija están oteando a los activos brasileños con el mismo ánimo oportunista con el que evaluaron a Rusia a comienzos de año. La deuda rusa, que fue degradada a bono basura por S&P en enero y por Moody’s en febrero, ha generado una de las mayores rentabilidades totales del universo de renta fija de mercados emergentes en lo que va de año. Los diferenciales de la deuda corporativa rusa denominada en divisa fuerte han disminuido más de un 30% (273 puntos básicos) en 2015, pese a las sanciones económicas de países occidentales todavía en vigor, los bajos precios del petróleo y la debilidad del rublo. El CDS sobre el bono ruso a 5 años ha estrechado 180 pb en el año (un 32%), hasta los 370 pb a 9 de octubre.

Como puede apreciarse en el gráfico correspondiente al crédito, vemos que el reciente ensanchamiento de los di

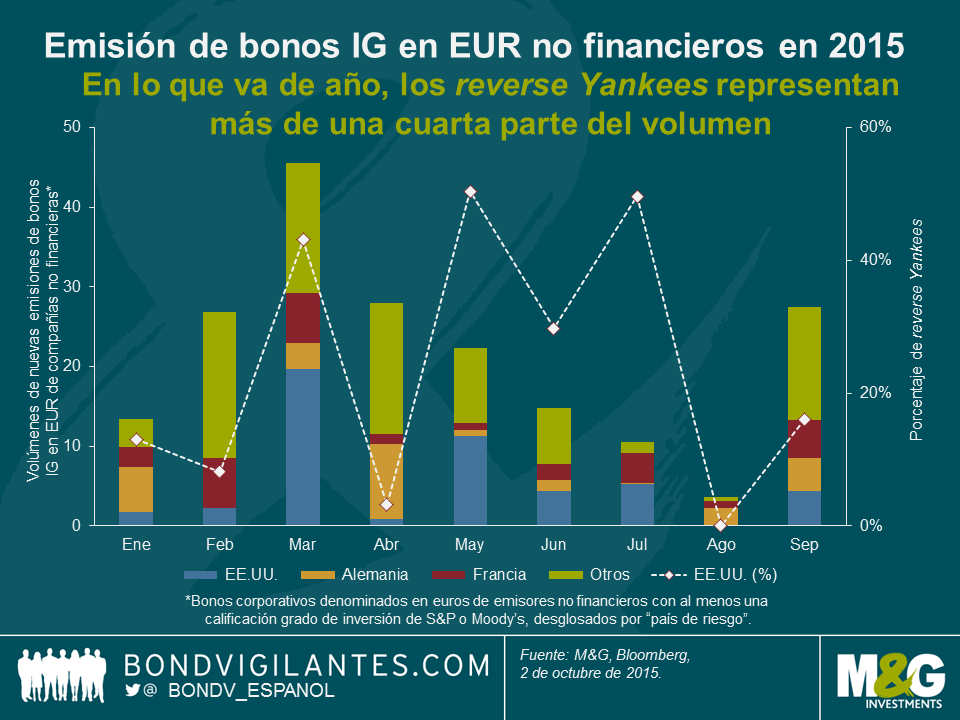

Los llamados reverse Yankees (bonos emitidos por entidades estadounidenses en divisas distintas al dólar) se han convertido en una parte integral del universo global de deuda corporativa con grado de inversión, sobre todo en el mercado europeo. Para los tesoreros de compañías americanas, la emisión de estos reverse Yankees denominados en euros ofrece varias ventajas:

Desde la perspectiva del emisor, el atractivo de los reverse Yankees ha conducido a impresionantes volúmenes de nuevas emisiones este año, tal como muestra el gráfico siguiente. De los 193.000 millones de euros en bonos emitidos en lo que va de año por compañías no financieras con grado de inversión denominados en la moneda única, más de una cuarta parte (50.000 millones) corresponden a compañías estadounidenses. Este importe supera en más de 20.000 millones de euros los volúmenes de nuevas emisiones realizadas por compañías alemanas (27.000 millones, el 14%) y francesas (28.000 millones, el 15%). En términos absolutos, marzo ha supuesto un récord mensual de emisión de reverse Yankees este año, con casi 20.000 millones de euros impresos. Porcentualmente, mayo y julio encabezan la lista: los volúmenes de este tipo de bonos representaban casi el 50% de la emisión mensual total de bonos con grado de inversión en euros de emisores no financieros.

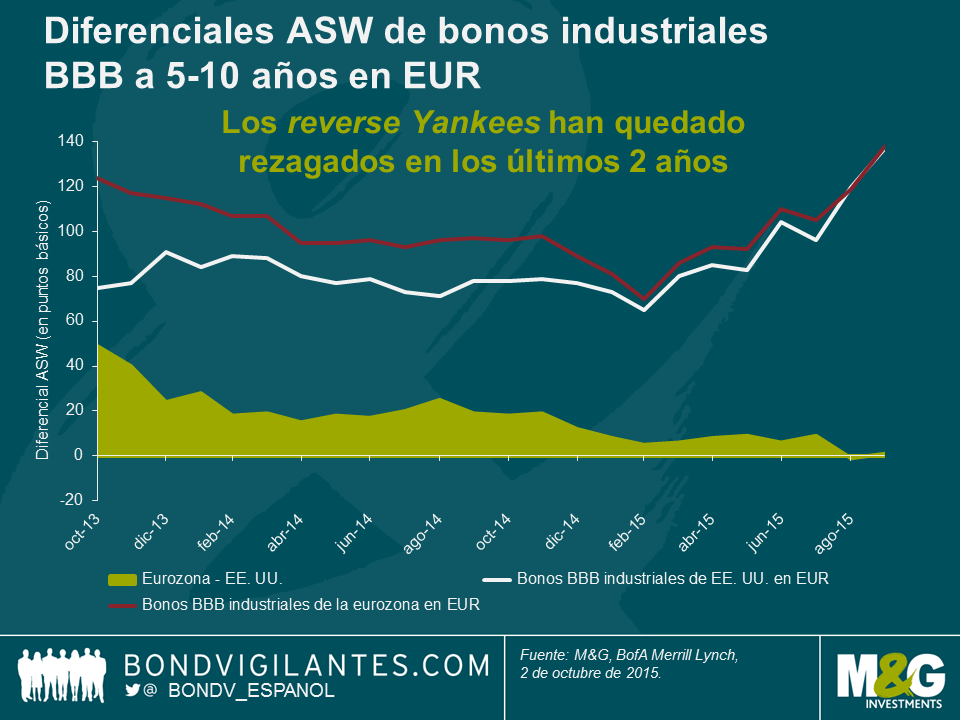

¿Cuál ha sido la evolución de los reverse Yankees respecto a la de bonos comparables de emisores corporativos de la eurozona? El siguiente gráfico muestra la evolución del diferencial de swap de activos (asset swap spread, ASW) de los bonos corporativos BBB en euros con vencimientos de 5 a 10 años emitidos por compañías industriales estadounidenses y de la eurozona.

Durante los últimos dos años, los reverse Yankees en euros han quedado rezagados respecto a los bonos de emisores de la eurozona: en octubre de 2013, los inversores podían ganar casi 50 puntos básicos sustituyendo sus posiciones en bonos BBB estadounidenses por sus equivalentes de la eurozona; ahora, esta brecha ha desaparecido. La convergencia de los diferenciales puede explicarse, al menos en parte, por las mejoras logradas en la periferia europea, que han conducido a un descenso de los diferenciales medios en la eurozona. Los inversores con reverse Yankees en cartera, sin embargo, no han podido beneficiarse de la recalificación del riesgo en la periferia, ya que los diferenciales de las emisiones industriales estadounidenses permanecieron relativamente inalterados hasta comienzos de 2015. A partir de entonces, los bonos industriales tanto americanos como de la eurozona se han ensanchado, debido principalmente al sentimiento de aversión al riesgo y a los considerables volúmenes de nueva emisión en el mercado de crédito con grado de inversión en euros.

Este último punto constituye probablemente el mayor riesgo para los reverse Yankees de cara al futuro. La divergencia en los ciclos de tipos de interés de Estados Unidos y la eurozona sigue aumentando: mientras que la Reserva Federal se dispone a subir tipos a corto plazo, el Banco Central Europeo va a seguir implementando su programa de expansión cuantitativa (QE) como mínimo hasta septiembre de 2016. Como resultado de esta diferencia en las políticas monetarias, las compañías estadounidenses podrían encontrar más atractivo si cabe emitir una parte significativa de su deuda en el mercado de deuda en euros, lo cual podría elevar la presión sobre los diferenciales de los reserve Yankee existentes. Además, el BCE podría decidir ampliar el alcance de la QE añadiendo más y más bonos corporativos europeos a su lista de activos elegibles en el marco del programa. Lo más probable es que los reverse Yankees se queden fuera, lo cual podría hacer que quedaran más rezagados si cabe.

¿Significa esto que deberíamos rehuir totalmente esta clase de bonos? En absoluto. Pese a los riesgos específicos que conllevan, los reverse Yankees son valores interesantes desde el punto de vista del inversor. Para empezar, permiten obtener exposición al riesgo de crédito de compañías estadounidenses sin tener que comprar títulos denominados en dólares. Los inversores en renta fija europeos que no pueden o no desean comprar bonos en dólares pueden utilizar los reverse Yankees para aumentar su cesta de créditos accesibles y diversificar así sus carteras. Además, las valoraciones de estos bonos han ganado atractivo en relación a bonos comparables de compañías europeas, tal como comentábamos inicialmente. Por otra parte, los niveles de diferencial pueden ser particularmente interesantes cuando el emisor estadounidense no es muy conocido para la mayoría de los inversores en crédito europeos. En estos casos, el emisor suele verse obligado a pagar un diferencial generoso para colocar toda la deuda que desea. Esta ineficiencia del mercado por «falta de conocimiento» crea oportunidades atractivas para los inversores más familiarizados con el universo de emisores corporativos americanos.

Uno de los principales objetivos de la política monetaria moderna es anclar las expectativas de inflación, porque gestionarlas es el primer paso en la búsqueda de la estabilidad de precios.

El grado en que pueden anclarse estas expectativas de inflación puede tener consecuencias directas en las cifras de inflación y en el conjunto de la economía.

Cuando las expectativas de inflación no están bien afianzadas, el descenso (o el aumento) de la inflación puede crear incertidumbre en torno a los precios futuros, llevando a los inversores a aplazar compras, y con ello ralentizar la actividad económica. En cambio, cuando sí están bien ancladas, eventuales choques del lado de la oferta (como por ejemplo una subida o bajada pronunciada de los precios de las materias primas) tienen menor probabilidad de alterar los hábitos de los consumidores en el corto plazo, disminuyendo de este modo el potencial de inestabilidad económica.

Por consiguiente, unas expectativas de inflación bien ancladas son de crucial importancia para el marco de política de los bancos centrales, y reflejo de políticas monetarias creíbles. La Encuesta M&G YouGov sobre expectativas de inflación correspondiente al tercer trimestre de 2015 revela que todos los países sondeados anticipan niveles de inflación de como mínimo el 2% en un plazo de 5 años. Esto sugiere que los consumidores europeos muestran una confianza considerable en que el Banco Central Europeo logrará cumplir con su mandato de estabilidad de precios.

Aunque la inflación europea se encuentra en mínimos históricos, las previsiones de inflación apenas cambiaron durante el trimestre pasado, e incluso aumentaron en algunos países. España fue escenario de una leve subida de las expectativas de inflación a un año (del 1,5% al 1,6%), tras una caída relativamente grande en el trimestre previo. Además, nuestra encuesta detecta indicios de reaceleración del mercado de la vivienda, tras seis años de ajustes a la baja.

En esta última edición hemos introducido tres nuevas preguntas para evaluar el sentimiento del público sobre los rescates soberanos, el crecimiento de los precios inmobiliarios y las compras por internet, que han revelado datos interesantes:

El informe completo y los datos de nuestra encuesta correspondiente al tercer trimestre de 2015 están disponibles, en inglés, aquí. Además, realizamos actualizaciones regulares en Twitter a través de nuestra cuenta @inflationsurvey.

Este vídeo es en inglés

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.