Llegan los yanquis: las empresas estadounidenses invaden el mercado de crédito en euros

Los llamados reverse Yankees (bonos emitidos por entidades estadounidenses en divisas distintas al dólar) se han convertido en una parte integral del universo global de deuda corporativa con grado de inversión, sobre todo en el mercado europeo. Para los tesoreros de compañías americanas, la emisión de estos reverse Yankees denominados en euros ofrece varias ventajas:

- Si una firma estadounidense que presenta sus resultados en dólares desarrolla actividades en la eurozona, y por consiguiente tiene ingresos en euros, los bonos denominados en la moneda única le proporcionan una cobertura de divisas natural: en igualdad de condiciones, si el euro se deprecia respecto al dólar, los informes financieros de la compañía mostrarán ingresos decrecientes, pero también un descenso de sus gastos por intereses y de su nivel de endeudamiento, y viceversa.

- Aunque existe un solapamiento significativo, los grupos de inversores activos en los mercados de deuda corporativa en dólares y en euros –tanto particulares como institucionales– no son congruentes. Por consiguiente, al emitir bonos en euros además de en dólares, las compañías estadounidenses obtienen acceso a un abanico de acreedores más amplio, diversificando de este modo su base de inversores.

- Los tipos de interés básicos en Europa son más bajos que los de Estados Unidos, y los diferenciales del crédito también son, de media, más bajos en euros que en dólares actualmente. Así, las compañías americanas suelen poder pagar menores cupones al emitir bonos denominados en euros que títulos en dólares, lo cual reduce sus gastos en concepto de intereses.

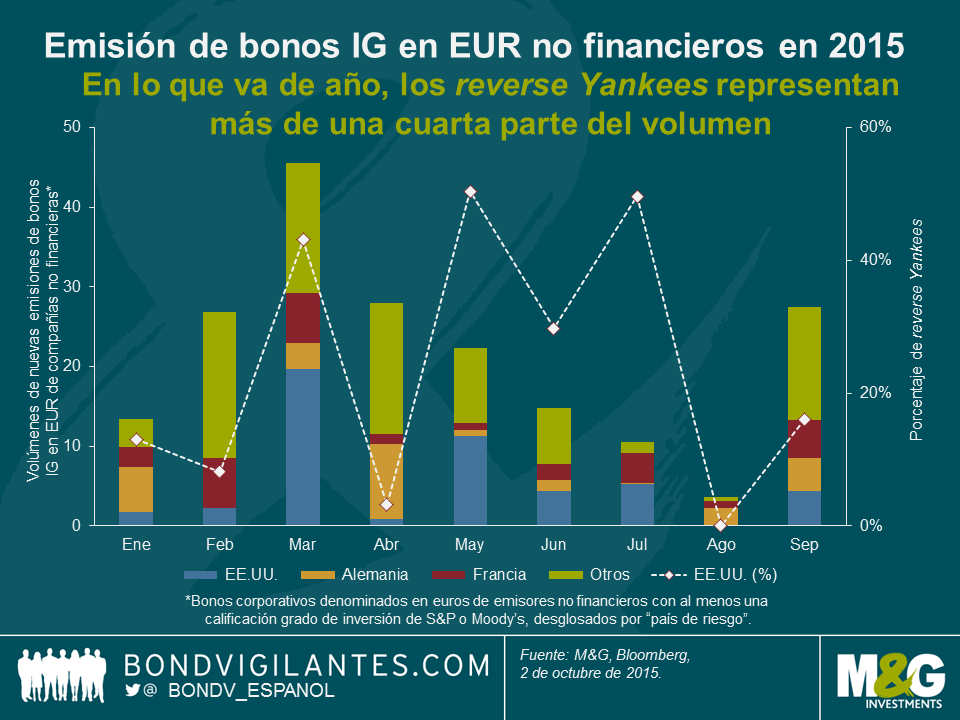

Desde la perspectiva del emisor, el atractivo de los reverse Yankees ha conducido a impresionantes volúmenes de nuevas emisiones este año, tal como muestra el gráfico siguiente. De los 193.000 millones de euros en bonos emitidos en lo que va de año por compañías no financieras con grado de inversión denominados en la moneda única, más de una cuarta parte (50.000 millones) corresponden a compañías estadounidenses. Este importe supera en más de 20.000 millones de euros los volúmenes de nuevas emisiones realizadas por compañías alemanas (27.000 millones, el 14%) y francesas (28.000 millones, el 15%). En términos absolutos, marzo ha supuesto un récord mensual de emisión de reverse Yankees este año, con casi 20.000 millones de euros impresos. Porcentualmente, mayo y julio encabezan la lista: los volúmenes de este tipo de bonos representaban casi el 50% de la emisión mensual total de bonos con grado de inversión en euros de emisores no financieros.

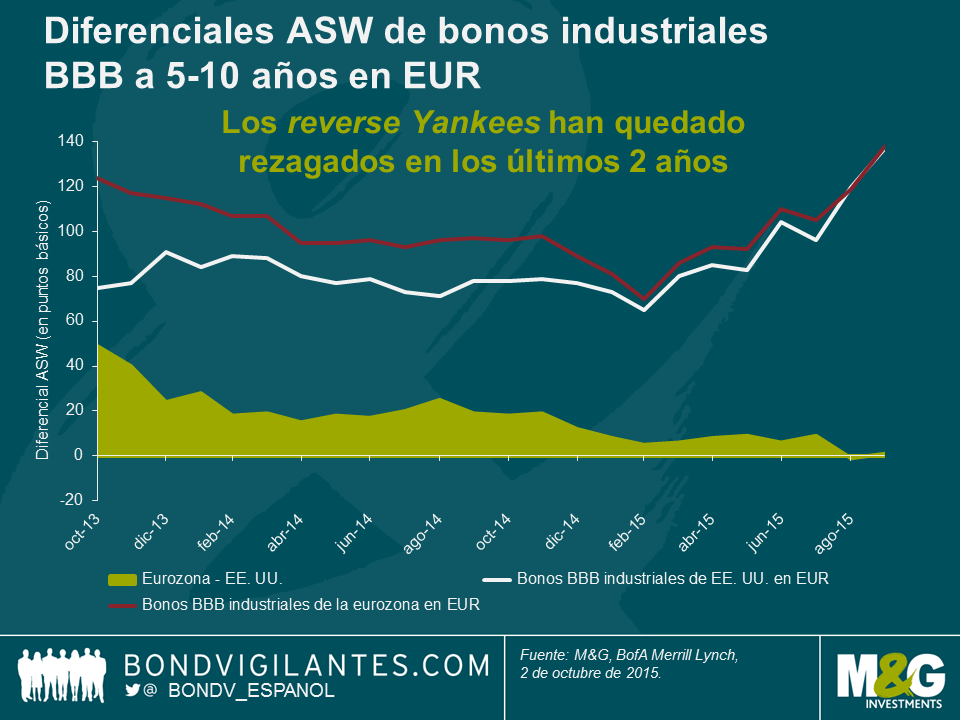

¿Cuál ha sido la evolución de los reverse Yankees respecto a la de bonos comparables de emisores corporativos de la eurozona? El siguiente gráfico muestra la evolución del diferencial de swap de activos (asset swap spread, ASW) de los bonos corporativos BBB en euros con vencimientos de 5 a 10 años emitidos por compañías industriales estadounidenses y de la eurozona.

Durante los últimos dos años, los reverse Yankees en euros han quedado rezagados respecto a los bonos de emisores de la eurozona: en octubre de 2013, los inversores podían ganar casi 50 puntos básicos sustituyendo sus posiciones en bonos BBB estadounidenses por sus equivalentes de la eurozona; ahora, esta brecha ha desaparecido. La convergencia de los diferenciales puede explicarse, al menos en parte, por las mejoras logradas en la periferia europea, que han conducido a un descenso de los diferenciales medios en la eurozona. Los inversores con reverse Yankees en cartera, sin embargo, no han podido beneficiarse de la recalificación del riesgo en la periferia, ya que los diferenciales de las emisiones industriales estadounidenses permanecieron relativamente inalterados hasta comienzos de 2015. A partir de entonces, los bonos industriales tanto americanos como de la eurozona se han ensanchado, debido principalmente al sentimiento de aversión al riesgo y a los considerables volúmenes de nueva emisión en el mercado de crédito con grado de inversión en euros.

Este último punto constituye probablemente el mayor riesgo para los reverse Yankees de cara al futuro. La divergencia en los ciclos de tipos de interés de Estados Unidos y la eurozona sigue aumentando: mientras que la Reserva Federal se dispone a subir tipos a corto plazo, el Banco Central Europeo va a seguir implementando su programa de expansión cuantitativa (QE) como mínimo hasta septiembre de 2016. Como resultado de esta diferencia en las políticas monetarias, las compañías estadounidenses podrían encontrar más atractivo si cabe emitir una parte significativa de su deuda en el mercado de deuda en euros, lo cual podría elevar la presión sobre los diferenciales de los reserve Yankee existentes. Además, el BCE podría decidir ampliar el alcance de la QE añadiendo más y más bonos corporativos europeos a su lista de activos elegibles en el marco del programa. Lo más probable es que los reverse Yankees se queden fuera, lo cual podría hacer que quedaran más rezagados si cabe.

¿Significa esto que deberíamos rehuir totalmente esta clase de bonos? En absoluto. Pese a los riesgos específicos que conllevan, los reverse Yankees son valores interesantes desde el punto de vista del inversor. Para empezar, permiten obtener exposición al riesgo de crédito de compañías estadounidenses sin tener que comprar títulos denominados en dólares. Los inversores en renta fija europeos que no pueden o no desean comprar bonos en dólares pueden utilizar los reverse Yankees para aumentar su cesta de créditos accesibles y diversificar así sus carteras. Además, las valoraciones de estos bonos han ganado atractivo en relación a bonos comparables de compañías europeas, tal como comentábamos inicialmente. Por otra parte, los niveles de diferencial pueden ser particularmente interesantes cuando el emisor estadounidense no es muy conocido para la mayoría de los inversores en crédito europeos. En estos casos, el emisor suele verse obligado a pagar un diferencial generoso para colocar toda la deuda que desea. Esta ineficiencia del mercado por «falta de conocimiento» crea oportunidades atractivas para los inversores más familiarizados con el universo de emisores corporativos americanos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes