Brasil no es Rusia, así que no esperen que la deuda brasileña genere rentabilidades rusas

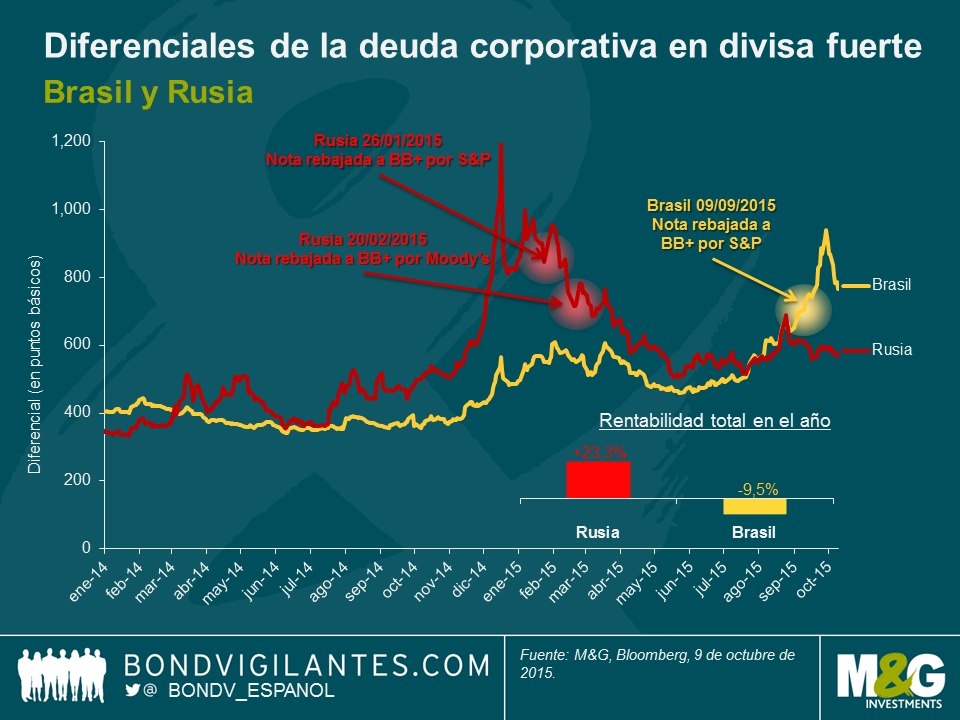

Brasil se ha enfrentado a la «tormenta perfecta» desde que Dilma Rousseff fuera reelegida en octubre de 2014, y los precios de los activos en el mayor país de América Latina se han desplomado. A fin de septiembre, los derivados de crédito (CDS) sobre el bono gubernamental brasileño a 5 años en dólares habían subido 545 puntos básicos, y los diferenciales de la deuda corporativa en divisa fuerte se habían ensanchado hasta los 938 pb. Ambas cifras superan lo visto desde la crisis financiera global de 2008/2009, y son las más altas desde la crisis brasileña de 2002. El nivel adecuado de reservas de moneda extranjera –uno de los pocos factores positivos para el país– no impidió que S&P rebajara la calificación crediticia de Brasil a la categoría de bono basura, que tal como apuntó Claudia, era inevitable dada la debilidad del entorno macroeconómico y político.

Frente a tal trasfondo, muchos inversores en renta fija están oteando a los activos brasileños con el mismo ánimo oportunista con el que evaluaron a Rusia a comienzos de año. La deuda rusa, que fue degradada a bono basura por S&P en enero y por Moody’s en febrero, ha generado una de las mayores rentabilidades totales del universo de renta fija de mercados emergentes en lo que va de año. Los diferenciales de la deuda corporativa rusa denominada en divisa fuerte han disminuido más de un 30% (273 puntos básicos) en 2015, pese a las sanciones económicas de países occidentales todavía en vigor, los bajos precios del petróleo y la debilidad del rublo. El CDS sobre el bono ruso a 5 años ha estrechado 180 pb en el año (un 32%), hasta los 370 pb a 9 de octubre.

Como puede apreciarse en el gráfico correspondiente al crédito, vemos que el reciente ensanchamiento de los di

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes