BHP acude a los mercados de renta fija en busca de ayuda

El gigante de minería y metales BHP Billiton ha pasado apuros últimamente. Sus ingresos llevan tiempo acusando la caída de los precios de las materias primas, y a pesar de contar con uno de los balances más sólidos del sector, le ha costado mucho cumplir las promesas hechas a los accionistas.

A principios de esta semana, y precisamente con estos compromisos en mente, la compañía ha recurrido a un mercado de renta fija aún nervioso para recaudar unos 6.440 millones de dólares a través de una emisión de deuda híbrida.

| BHP Billiton ha emitido el equivalente a 6.440 millones de dólares en bonos híbridos, repartidos en 5 tramos: |

| 1.000 mill. USD en un bono a 60 años no rescatable en 5, al 6,25% |

| 2.250 mill. USD en un bono a 60 años no rescatable en 10, al 6,75% |

| 1.250 mill. EUR en un bono a 60,5 años no rescatable en 5,5, al 4,75% |

| 750 mill. EUR en un bono a 64 años no rescatable en 9, al 5,625% |

| 600 mill. GBP en un bono a 62 años no rescatable en 7, al 6,5% |

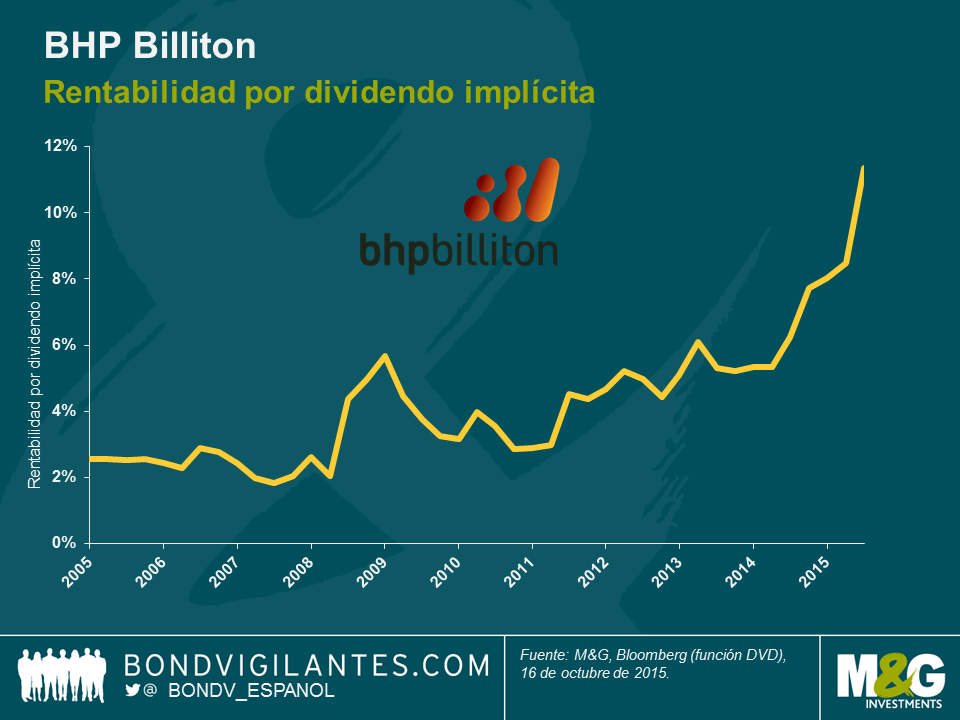

En mayo de 2015, BHP escindió ciertos activos en una nueva compañía, South32, asegurando al mismo tiempo a los inversores que sería capaz de mantener su dividendo en sintonía con su política de «incrementar gradualmente o al menos mantener el dividendo por acción». A los precios actuales, y a pesar de sus significativos esfuerzos para recortar costes, la consecuencia de mantener el mencionado dividendo será un flujo de caja libre negativo del orden de 2.500 millones de dólares. Sin que se vislumbre una recuperación de los precios de las materias primas a corto plazo, y teniendo en cuenta el compromiso de la compañía por mantener una calificación A sólida, nos parece que el equipo directivo se ha metido en un callejón sin salida. Un mercado de renta variable escéptico ha visto la rentabilidad por dividendo implícita subir de manera considerable en 2014 y 2015, hasta su elevado nivel actual en torno a un 10%.

Asegurarse un coste de financiación en deuda híbrida del 6% durante un mínimo de cinco años, principalmente para mantener el dividendo ante la debilidad de los precios de las materias primas, podría salirle muy caro a BHP. Considerando que sus gastos por intereses aumentarán en 160 millones de dólares por año (antes de ahorros fiscales), quizás la respuesta más apropiada hubiera sido recortar el dividendo a corto plazo, algo que francamente ya descuenta el mercado. Con frecuencia, las compañías distribuyen dividendos especiales en periodos de bonanza y recurren a los mercados de deuda cuando las cosas se ponen difíciles, argumentando que cualquier reducción del dividendo podría resultar costosa para los accionistas existentes. En mi opinión, esta estrategia es corta de miras. Las compañías de naturaleza cíclica, como BHP, harían bien en dejarse un margen de maniobra para responder tanto a las caídas como a las subidas cíclicas. Al fin y al cabo, nadie puede domar el ciclo de las materias primas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes