¿Qué tiene que ver la reciente caída de los precios del petróleo con la inflación en las tres próximas décadas? Y además: robots, beneficencia y Morrissey.

Ante todo, gracias a Business Insider. De vez en cuando, llegamos al trabajo y nos encontramos con cientos de nuevos seguidores en Twitter de la noche a la mañana. Y esta semana se ha debido a que aparecemos segundos en la lista de BI de tuiteros de finanzas. Es una lista excelente, y vale la pena seguir a todo el mundo que aparece en ella. Si está usted en Twitter, le recomiendo también seguir a Mike Bird (@Birdyword), el editor de mercados europeos de Business Insider.

Y ahora, pasemos a la inflación. Teniendo en cuenta que la energía representa de forma directa un 10-15% de las cestas del IPC de las economías desarrolladas, es obvio que los precios del petróleo tienen un peso importante en las tasas generales de inflación. El impacto secundario es menos visible, pero los costes de transporte son particularmente importantes en la práctica totalidad del resto de áreas de la cesta de inflación, ya se trate de bienes o de servicios. En Estados Unidos, es de esperar que el peso de unos precios del petróleo más altos o más bajos sea mayor que en Europa. Esto se debe a que los norteamericanos pagan menos impuestos sobre el precio del combustible en la gasolinera, así que los cambios en los precios tienen un impacto mucho más directo que en el Reino Unido o en la eurozona, donde el grueso del precio final lo constituyen los impuestos sobre hidrocarburos y el IVA. En el Reino Unido, por ejemplo, un litro de gasolina sin plomo cuesta 1,10 £, de las cuales unos 58 peniques son impuestos sobre hidrocarburos y 18 corresponden al IVA, por lo que el elemento sin gravar es alrededor de un 30% del precio en el surtidor. Como los precios del crudo Brent y WTI han caído en picado en los últimos doce meses (el Brent cayó un 57% desde agosto de 2014 a agosto de 2015), la cifra general de inflación ha rondado el 0% en el Reino Unido, Estados Unidos y la eurozona. En esta última región, los datos más recientes revelan que el componente de energía del IPC ha caído un 7% interanual. Pese a los efectos secundarios, todos los demás componentes importantes han subido: bienes, alimentación y servicios, estos últimos un 1,3% en el año.

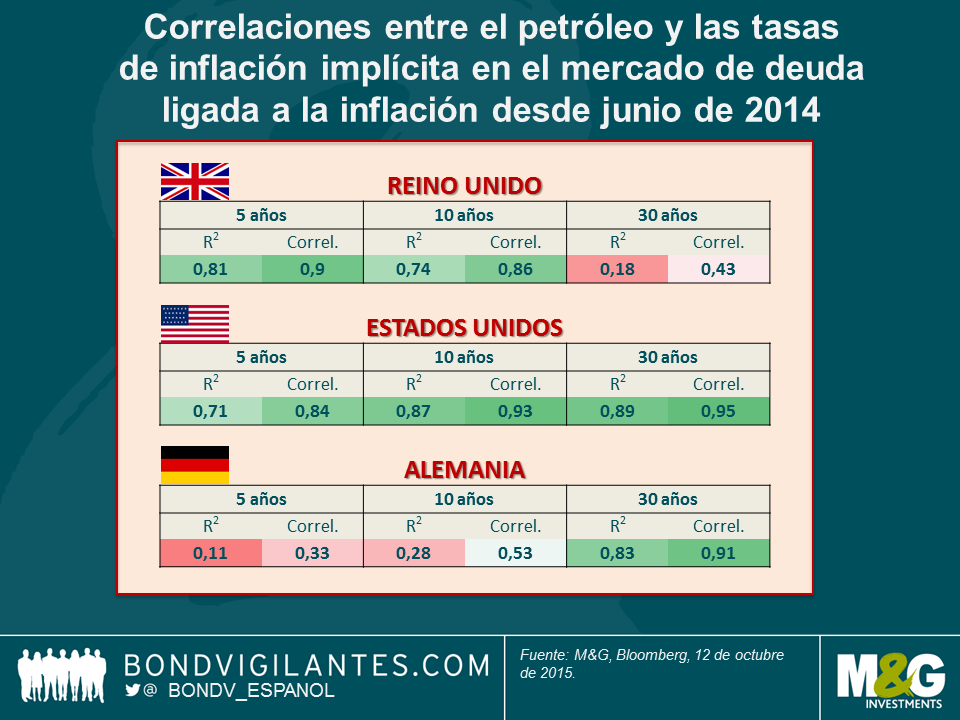

Al aumentar los temores de deflación, la protección contra la inflación se ha abaratado. Los bonos ligados a la inflación se resintieron durante el verano, y los indicadores de expectativas de inflación del mercado que los responsables de las políticas siguen con atención (por ejemplo, la tasa inflación implícita a 5 años prevista en 5 años) señalaban peligro. Al fin de septiembre, después de que la Fed citara la desaceleración global como factor en su decisión de mantener inalterados los tipos de interés, el mercado de TIPS estadounidenses anticipaba un IPC medio de tan solo un 1% en los próximos 5 años. Si nos detenemos a pensar sobre los próximos dos años, un observador bajista puede afirmar con argumentos de peso que los precios del petróleo ejercerán una presión a la baja sobre la inflación. Para empezar, el petróleo de esquisto (gas ‘shale’) estadounidense contribuye al exceso de oferta de crudo; incluso las compañías del segmento high yield que no son rentables con el barril de petróleo por debajo de los 50 dólares siguen produciendo –todo ingreso es mejor que nada–, pues el problema son sus costes fijos y el servicio de su deuda, no sus costes marginales. En segundo lugar, tras muchos años de sanciones, el petróleo iraní se dispone a inundar los mercados globales. Por si esto fuera poco, con la desaceleración de la demanda procedente de China y de los mercados emergentes, no nos sorprendería en absoluto ver precios más bajos si cabe en cuestión de un año. Si el barril de petróleo cayera hasta los 25 dólares, el componente de energía en el IPC registraría una nueva caída del 7% al 10%, lo cual empujaría a las tasas anuales de inflación general hacia cero. Así, cabe argumentar que las tasas de inflación implícita a corto plazo están correlacionadas justificadamente con los precios del petróleo. En cambio, es más difícil explicar la elevada correlación existente entre los precios del crudo y las tasas de inflación implícita a 30 años.

La tabla anterior ilustra la sólida correlación entre la tasa breakeven a 5 años y los precios del petróleo en Estados Unidos y el Reino Unido desde mediados de 2014. Todo parece plenamente coherente hasta ese punto. Lo intrigante es la ENORME correlación entre las tasas de inflación implícita a 30 años y el precio del petróleo en Estados Unidos. Un 95% con una R cuadrado (R2) de 0,89. Se trata de la correlación más alta observada en todos los mercados de inflación del mundo desarrollado. ¿Por qué motivo tendrían los actuales precios del petróleo semejante impacto en las expectativas del IPC estadounidense de las próximas tres décadas? Para que tuviera el mismo impacto anual en la tasa de inflación americana el año que viene, el barril de petróleo tendría que caer hasta los 25 dólares; al año siguiente tendría que reducirse nuevamente a la mitad, a 12,50 dólares; al siguiente a 6 dólares, después a 3 dólares, a 1,50 dólares, y así sucesivamente. Coincido con el argumento de que los costes de la energía tienden a la baja –en esta entrada de blog ya escribimos acerca de los desarrollos en energías renovables, las baterías y la fusión nuclear– pero incluso en un escenario en que todas las fuentes de energía fueran gratuitas, ese impacto también desaparecería de las cifras de IPC un año más tarde. En Estados Unidos, la inflación implícita a 30 años ha caído desde su media a largo plazo del 2,4% hace dos años al 1,67% actual, mientras que el precio del petróleo se ha reducido en un 50%. Creo que la afirmación de los mercados de que las autoridades estadounidenses serán incapaces de lograr su objetivo de inflación del 2% en los próximos 30 años, simplemente en base al movimiento de los precios de la energía durante un año, carece de sentido. Me parece irracional.

Y ya que hablamos de inflación, recuerdo que, hace algunos años, el Banco de Inglaterra mencionaba que recibía toneladas de cartas quejándose de la falta de billetes de cinco libras en los cajeros automáticos y en circulación en general, y se puso como objetivo imprimir más de estos. En ese momento pensé que aquello era una señal desinflacionaria muy grande: el público exigía billetes de menor denominación de los que había disponibles en general. Bueno, pues el Banco Central de Irlanda ha anunciado su intención de eliminar las monedas de 1 y 2 céntimos e introducir el redondeo, arriba o abajo, hasta el múltiplo de cinco céntimos más cercano (nosotros escribimos acerca de la idoneidad de esta medida ya en el 2012). Es justo lo contrario a lo que el Banco de Inglaterra intentaba hacer, y constituye una pequeña señal de que quizá no debería preocuparnos la posibilidad de deflación en Irlanda en el corto plazo. El 28 de octubre entra en vigor dicho redondeo.

Robots. Hace poco asistí a un desayuno con Martin Ford, el autor de Rise of the Robots, para hablar de su teoría de que, mientras que en la última gran fase del desarrollo humano la maquinaria y la tecnología sustituyeron a las herramientas, en la siguiente fase –que está sucediendo justo ahora– vemos cómo las máquinas (los robots) sustituyen a los trabajadores. No estoy del todo seguro de cómo se hace tal distinción; yo he visto estudios que indican que la tecnología siempre ha destruido millones de puestos de trabajo, pero que simultáneamente ha creado un número mayor. Donde puede que tenga razón es en que esta oleada de tecnología está reemplazando trabajos de «clase media» y de «oficina» en una medida inaudita, y esto podría tener un doble impacto: no solo representa la desaparición de puestos de trabajo, sino que además empobrece a la clase consumidora: los robots no compran cosas, y la reducción de la demanda general puede ser muy perjudicial para nuestra sociedad. Martin señala que la población activa estadounidense crece en más de dos millones de personas al año, y anticipa problemas sociales importantes si los robots merman la cantidad de puestos de trabajo disponibles para nosotros, los insignificantes humanos. Los dueños de los robots acumularán riqueza, y un número ingente de personas se quedarán sin trabajo. Es posible que se necesite una «renta básica» para permitir el mantenimiento de cierto nivel de vida (y permitirnos seguir comprando cosas). Puede que Martin tenga razón respecto a Estados Unidos, un país con tendencias demográficas sólidas y una mano de obra creciente. Pero, ¿qué será de nosotros, pobres europeos, con nuestra población cada vez más envejecida? Por no hablar de Japón o de China, donde la política de natalidad de un solo hijo está gestando una tragedia demográfica. La proporción de personas en edad de trabajar de la población global probablemente tocó techo en 2012, tras cuatro décadas de crecimiento. ¿Serán los robots completamente necesarios, para hacer nuestro trabajo mientras nosotros yacemos en residencias para ancianos? En cualquier caso, es un libro interesante.

Otras dos lecturas recientes: Fields of Fire, de James Webb, en mi opinión la mejor de las novelas sobre la guerra de Vietnam, y Doing Good Better, de William MacAskill. El libro de MacAskill probablemente merezca su propia entrada en el blog. Se centra en las formas más efectivas de dar dinero a beneficencia y plantea dilemas morales fascinantes y conceptos como las «micromuertes» (la cantidad de tiempo que, de media, uno pierde de vida al llevar a cabo actividades como ir en moto o fumar). Por si no se lo quiere leer: con un donativo de 3.000 dólares, quizá menos, puede salvar una vida. Dé su dinero a las mejores organizaciones que repartan mosquiteras y medicación antiparasitaria.

Un libro que no me atrevo a leer es la nueva novela de Morrissey. Su autobiografía fue magnífica, pero las críticas de List of the Lost son tan unánimemente malas que me parece que se va a quedar en la estantería. No obstante, tengo noticias emocionantes sobre él. En diciembre de 1988 asistí al primer concierto en solitario de Morrissey, en el Wolverhampton Civic Hall (ver abajo), y a finales de septiembre actuó en el que dijo que sería su último concierto en el Reino Unido, en Hammersmith. Aunque en 1988 no conseguí llegar al escenario, me complace anunciar que conseguí saltar la barrera mientras cantaba «Suedehead» el mes pasado. Y, querido lector, el mismísimo Morrissey me estrechó la mano.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes