El ABC de la deuda latinoamericana: informe de mi viaje a Argentina

Acabo de pasar dos semanas en América Latina con motivo de las reuniones del FMI en Lima. Actualmente, la región se ve afectada por varias perturbaciones: bajada de precios en las materias primas, deterioro de los balances, reveses en materia de crecimiento y cuentas fiscales, una necesidad urgente de reformas estructurales y desafíos políticos considerables. Con tanto sobre lo que escribir, en los próximos días publicaré una serie de entradas en el blog centradas en el «ABC» de la deuda latinoamericana: Argentina, Brasil y Colombia.

Primera parada: Argentina. A continuación figura un resumen de mi viaje, en el que paso revista a lo que considero como los principales problemas del país, así como mis impresiones sobre los mismos.

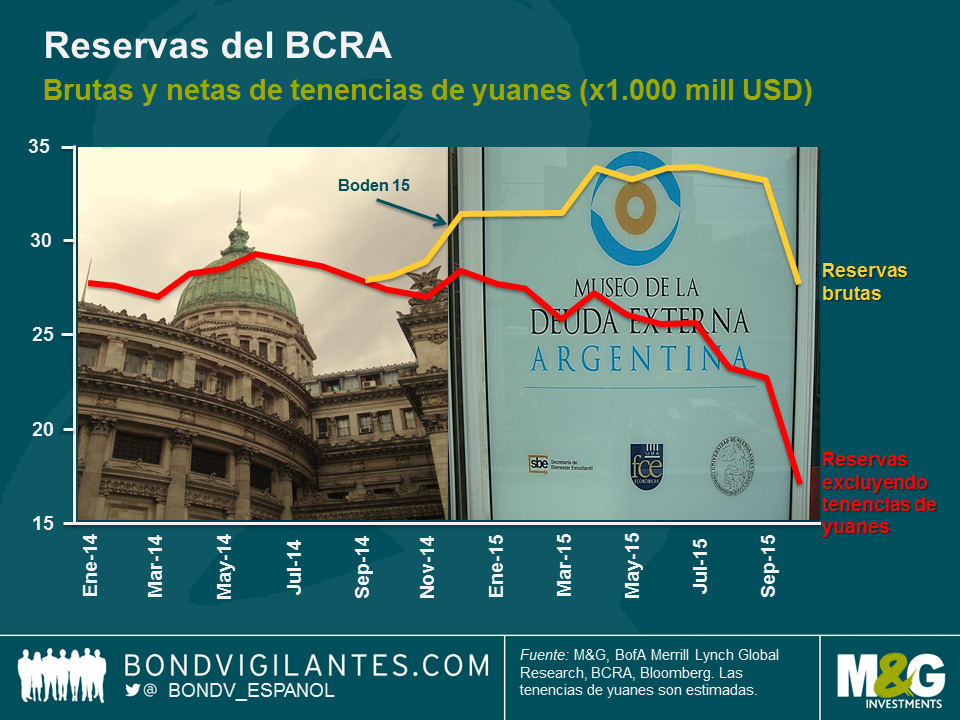

Tras un vuelo de 13 horas desde Londres sin poder pegar ojo, decidí tomarme las cosas con calma el primer día, con un par de visitas de corte educativo. El Congreso de Argentina y el Museo de la Deuda Externa –ambos relacionados con desarrollos en el mercado– me parecieron visitas ideales como antesala a mi viaje de inversión.

Al reanudar oficialmente mi viaje de trabajo, uno de los primeros temas que surgieron en conversaciones fueron las elecciones generales. El consenso parece ser que el próximo gobierno será mejor que el actual, hecho que ha permitido a la deuda argentina denominada en moneda fuerte situarse en el cuarto puesto en términos de rentabilidad en el año. Aunque los comicios se presentan muy disputados, es posible que el candidato con la postura más cercana al gobierno actual, Daniel Scioli, gane en la primera vuelta. Si no lo hace, tendrá que medirse en una segunda vuelta en noviembre con uno de los dos candidatos preferidos por el mercado (Mauricio Macri o Sergio Massa, aunque Macri lidera actualmente los sondeos electorales). Con todo, pienso que Scioli ganará en la primera vuelta.

Nadie duda cuáles son los retos a los que se enfrenta el país, o sobre qué debe hacerse para afrontarlos. Lo que quizá no esté tan claro es lo gradual o no que será el plan de Scioli para abordar estos retos, y lo que durará su luna de miel con los mercados. Mi expectativa es que los inversores le darán de 3 a 6 meses antes de comenzar a impacientarse y a poner a prueba el estilo gradual y conciliador de Scioli.

Argentina se enfrenta a un par de problemas.

En primer lugar, las reservas internacionales netas han alcanzado niveles muy bajos. El acceso del país a los mercados de capitales se ha visto restringido seriamente debido a la continuada disputa con los titulares de bonos que no aceptaron el canje en el marco de la reestructuración de la deuda, los llamados holdouts. Mientras no se solucione la situación se mantendrán los controles de capitales («cepo»), lo cual seguirá obstaculizando la inversión extranjera directa y mantendrá elevados los diferenciales a medida que se desvanecen las existencias de liquidez del país. Argentina tendrá que llegar a algún tipo de acuerdo, al menos con los principales holdouts, pero esto no bastará para estabilizar su complicado panorama macroeconómico. Tal acuerdo permitiría al país eliminar gradualmente los controles de capitales, allanando el camino tanto para la reanudación de la inversión extranjera directa como para emitir nueva deuda exterior y recomponer sus reservas. El Congreso argentino tendrá que ratificar cualquier acuerdo, pero incluso si ninguno de los candidatos logra una mayoría absoluta, se estima que existe suficiente voluntad política para que se apruebe. La clave estará en los detalles.

En segundo lugar, además del acuerdo con los holdouts, Argentina necesita buscar el equilibrio en tres áreas:

a) El tipo de cambio oficial está claramente sobrevalorado y es probable que el peso se devalúe hasta un punto intermedio entre el tipo oficial actual (9,50) y la cotización en el mercado paralelo (16,00). Asimismo, no se puede descartar la posibilidad de un régimen cambiario dual;

b) El tipo de interés real (Badlar) permanece en terreno negativo y tendrá que subir para brindar un ancla a la devaluación;

c) La posición fiscal (de un -6% a un -7% del PIB) es insostenible a medio plazo, a menos que el crecimiento repunte con fuerza. No obstante, en el mejor de los casos, veremos un ajuste de entre un 1% y un 2%, de la mano de recortes en el gasto y la reducción de las subvenciones a la energía a finales del primer trimestre de 2016.

En conclusión, si Scioli gana las elecciones, anticipo que la deuda argentina seguirá negociándose cerca de los niveles actuales en los próximos meses; pero si gana la oposición, preveo un repunte de la deuda (algo que todavía no descuentan las cotizaciones). También veo un escenario binario después del segundo trimestre de 2016: una caída hasta niveles de rentabilidad (TIR) del 12% al 13% si no se abordan adecuadamente los problemas mencionados, o un repunte hasta un nivel inferior al 8% si se encaran con contundencia.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes