Los datos reales – la curva de Phillips sigue teniendo vigencia

Una de las principales reglas de la economía es que el precio de equilibrio en el mercado viene dado por la interacción entre oferta y demanda: una oferta limitada o un exceso de demanda deberían conducir a una subida del precio. Una de las preguntas que han surgido en el mundo posterior a la crisis financiera es por qué los salarios no han aumentado pese al hecho de que el paro se acerca a mínimos históricos. Dada la mejora de datos como el desempleo general, las solicitudes de subsidio de desempleo y la encuesta sobre ofertas de trabajo y rotación laboral (JOLTS), la economía estadounidense ya debería estar experimentando mayores presiones salariales.

Tal como nos explicaba Charlie Been en sus seminarios, los economistas no deben limitar su análisis a la oferta y la demanda al examinar las tasas de equilibrio. El antiguo gurú del Banco de Inglaterra también hablaba mucho de los salarios nominales y reales al explicar la relación entre los equilibrios en el mercado laboral y el coste de dicha mano de obra.

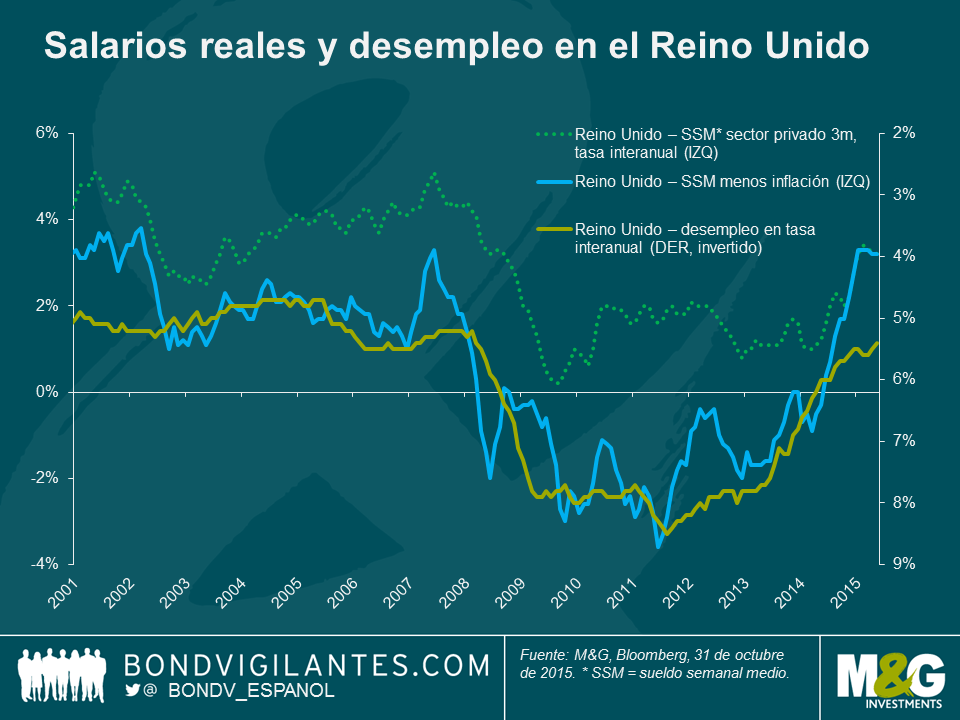

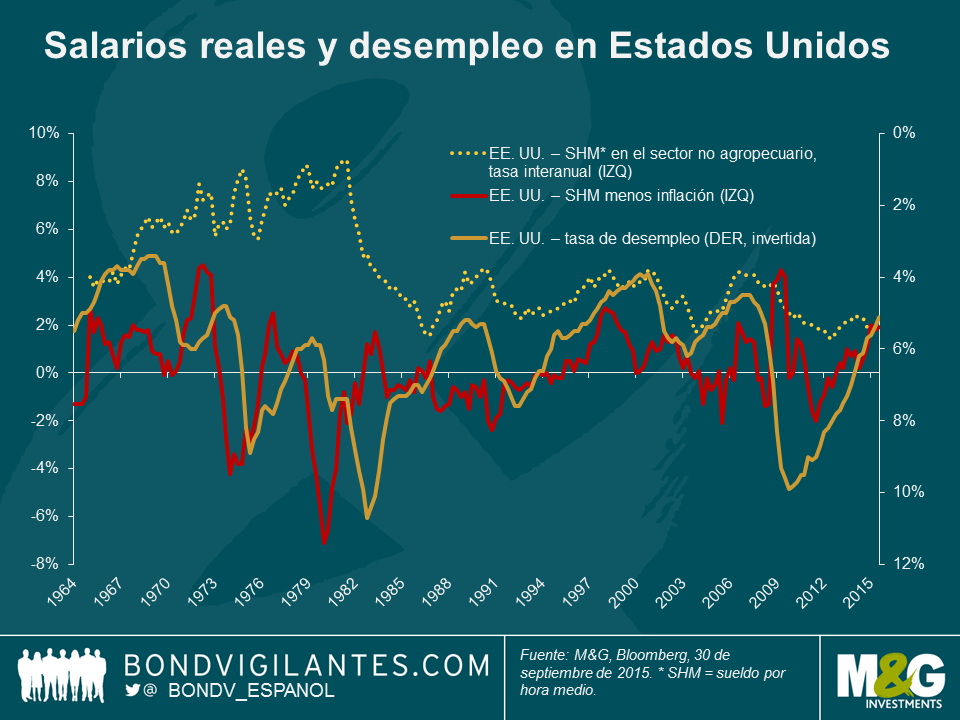

En Estados Unidos y el Reino Unido, los salarios nominales se hallan en mínimos históricos, lo cual implica que la relación entre oferta y demanda en el mercado laboral es distinta en el actual entorno. Sin embargo, el coste real del trabajo revela que el vínculo entre un mercado laboral rígido y unos salarios crecientes continúa estando presente, como es de esperar.

Quienes sostienen que el bajo nivel actual de crecimiento de los salarios es el verdadero reflejo del mercado laboral deberían reflexionar sobre el problema experimentado a mediados de los setenta, cuando la debilidad del mercado laboral coincidió con un fuerte crecimiento nominal de los salarios del 7% al 8%, tal como muestra el gráfico estadounidense anterior. Yo creo que el mercado laboral se está endureciendo y que los salarios sí están creciendo en términos reales. Los datos revelan que el coste real del trabajo está más correlacionado con la tasa de paro (invertida en los gráficos anteriores) que la tasa de los salarios nominales. El gráfico británico muestra que los salarios nominales registraron una evolución bastante plana durante el colapso económico y la recuperación en el Reino Unido, mientras que los salarios reales respondieron de forma acorde a la debilidad y posterior fortaleza del mercado laboral.

Por consiguiente, podemos afirmar que los datos actuales –y probablemente los futuros– implican que la curva de Phillips sigue siendo vigente. El reto al que se enfrentan los bancos centrales a la hora de lograr sus objetivos de inflación es que el precio de otros recursos (sobre todo el petróleo) se ha desplomado (transitoriamente), y esto enmascara la fortaleza del mercado laboral. Las reglas económicas de los desfases entre oferta y demanda quedan ampliamente demostradas en los mercados de materias primas deprimidos, en las bajas rentabilidades (TIR) que ofrecen unos mercados europeos dominados por la expansión cuantitativa (QE) y en el mercado laboral.

La Reserva Federal y el Banco de Inglaterra deberían reconocer que los datos laborales indican presiones inflacionarias crecientes. Nuevos intentos de fortalecer el crecimiento a través de políticas monetarias expansivas permitirán alcanzar con mayor rapidez los objetivos de inflación, pero una vez se detenga la deflación fuera del mercado laboral, los bancos centrales se enfrentarán con el problema tradicional de tener que reducir (o no elevar) la inflación. Esta necesidad de alzar los tipos de interés en el futuro implica que no hay necesidad de perseguir unas rentabilidades de deuda soberana a largo plazo tan cerca de mínimos históricos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes