Colombia podría ver rebajada su nota a BBB-

Parte de nuestra serie «el ABC de la deuda latinoamericana» (consulte aquí para la entrada sobre Argentina y aquí para la de Brasil)

Durante mi reciente viaje a América Latina, me pareció gracioso (aunque no del todo inesperado) constatar los temores de los colombianos de que su país se convierta en el próximo Brasil. A su vez, los brasileños temen convertirse en la nueva Argentina (cuyos problemas me parecen mucho más fáciles de solucionar a corto plazo que los de Brasil), mientras que los argentinos piensan que todavía están a años luz de la situación de Venezuela (cierto, pero si no instrumentan políticas en los próximos cuatro años, irán por ese mismo camino). Todo esto me trae a la memoria el punto álgido de la crisis de la eurozona, cuando los portugueses nos decían que ellos no eran Grecia, los españoles que no eran Portugal, y así sucesivamente.

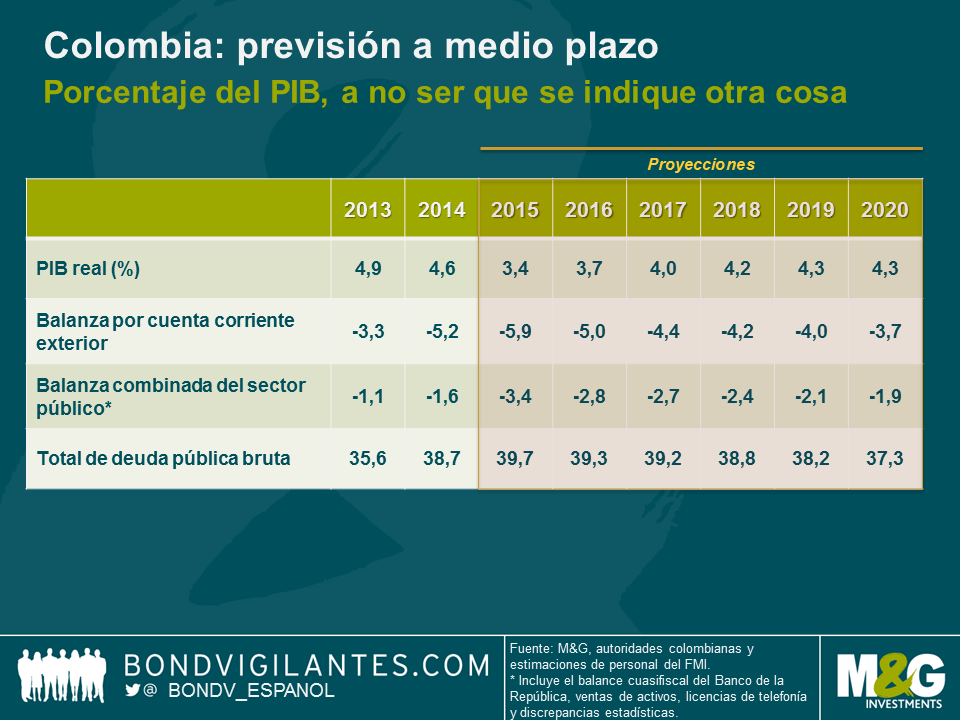

Colombia parte de una situación mucho más saludable que Brasil en términos de endeudamiento, posición fiscal y entorno político, pero existen ciertas similitudes que, de no abordarse en los próximos años, podrían poner al país en una posición difícil. Ambos gobiernos (al igual que las autoridades argentinas) se enfrentan a desafíos fiscales y tienen poco margen de maniobra para subir los impuestos. Cualquier mejora en materia fiscal tendrá que venir de la mano de recortes en el gasto, específicamente en áreas de reconocida sensibilidad política, ya que el gasto discrecional y en infraestructura ya se ha reducido hasta niveles mínimos. Se requiere aproximadamente de un 1% a un 2% de PIB para compensar el descenso de los ingresos relacionados con el petróleo, y cualquier reforma fiscal de gran envergadura tendrá que aprobarse antes de mediados de 2016, antes de que comience el próximo ciclo electoral. El sistema de seguridad social también pide a gritos una reforma, la infraestructura (carreteras, transporte público, etc.) de la región es muy precaria (sobre todo en Colombia) y la mayoría de los países esperan que las alianzas público-privadas puedan cerrar esta brecha.

Cualquier repunte del crecimiento a medio plazo ayudará a este respecto, pero el crecimiento a corto se halla bajo presión desde varios frentes: las condiciones comerciales y la caída de los precios del petróleo, presiones inflacionarias del lado de la oferta (especialmente si El Niño se manifiesta con fuerza), una moneda mucho más débil (que está actuando como amortiguador) y posibles subidas impositivas. Afortunadamente, el proceso de paz entre el gobierno de Colombia y las FARC podría traducirse en un aumento del crecimiento potencial de entre un 0,3% y un 0,5% de medio a largo plazo.

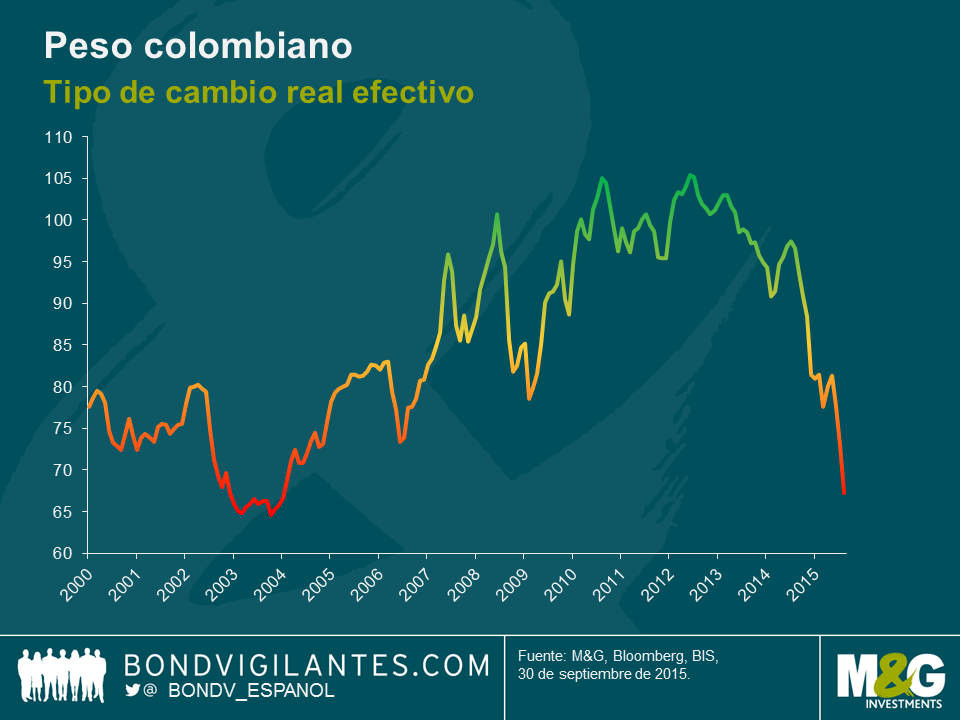

Con todo, volví de mi viaje con una postura más cauta que la reflejada en la evaluación a corto plazo de las autoridades y del FMI (ver gráfico). Por ejemplo, creo que el crecimiento podría acusar el descenso del consumo resultante de la caída del poder adquisitivo en los próximos uno a dos años. También me preocupa la naturaleza estructural del déficit por cuenta corriente de Colombia, que incluso después de la considerable depreciación real del peso, se prevé que oscilará en torno al 4% del PIB. Mientras que Brasil se beneficia de la depreciación del real (uno de los pocos rayos de luz que veo en su economía), la depreciación del peso ayudará mucho menos al repunte de las exportaciones colombianas de lo que yo pensaba, debido a que las exportaciones no tradicionales del país tienen un elevado componente importado y unos costes de transporte elevados. Además, la exportación de Colombia a sus principales socios comerciales (Ecuador y Venezuela) sigue cayendo, con lo que la mayor parte del ajuste tendrá que proceder de un descenso de la importación. Dado que un mero 50% del déficit por cuenta corriente del país está financiado por la inversión extranjera directa, es probable que su gobierno deba financiar el resto mediante deuda exterior. Las autoridades prevén que las inminentes concesiones de infraestructura 4G cubrirán una parte importante de la brecha de inversión, y la próxima privatización de la empresa de energía ISAGEN suscitará una gran atención, ya que el dinero recaudado ayudará a apalancar las concesiones de infraestructura. Así, también existen riesgos para el panorama fiscal, lo cual implica que los niveles de deuda aumentarán. En resumen, anticipo que las agencias calificadoras colocarán a Colombia en perspectiva negativa, y que rebajarán su calificación a BBB- si la reforma fiscal resulta decepcionante y las concesiones de infraestructura son más bajas de lo previsto.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes