¿Existe todavía un exceso de mano de obra en el mercado laboral estadounidense?

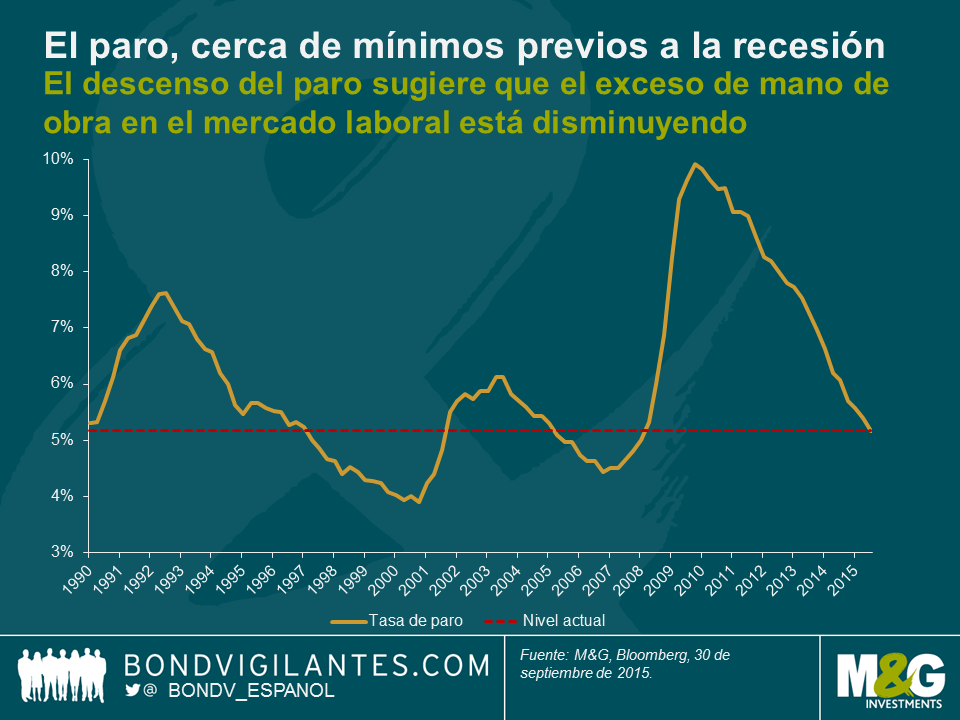

En numerosas ocasiones hemos escrito en nuestro blog sobre la actual escasez de mano de obra en el mercado laboral estadounidense. Concretamente, la cifra de solicitudes iniciales de subsidio de desempleo como porcentaje de la población en edad de trabajar se halla en mínimos históricos. Recientemente, la Reserva Federal ha mostrado indicadores que cuentan una historia similar: medidas indirectas no convencionales del paro –como la tasa de desempleo asegurado en esta reciente entrada– sugieren que el exceso de mano de obra en el mercado laboral ha disminuido hasta su nivel más bajo en varias décadas. No obstante, es bien sabido que aunque la tasa de paro ha caído hasta niveles susceptibles de provocar inflación salarial, también hemos visto un descenso significativo de la tasa de participación en la población activa, desde más del 67% al comenzar el milenio hasta algo más del 62% en la actualidad. Los motivos de este desarrollo todavía se están debatiendo, aunque la mayoría de los comentaristas piensan que no se trata de un fenómeno meramente cíclico (reflejo del daño provocado por la crisis financiera global de 2008), sino estructural (resultante de factores demográficos, entre otros). Así, una crítica habitual de la idea de que el mercado laboral está mejorando ha sido la de una recuperación de baja calidad, con trabajadores desanimados que dejan de buscar empleo o que se jubilan anticipadamente debido al desajuste entre la oferta y la demanda de cualificaciones. Estas personas desanimadas quedan fuera de las cifras de paro, lo cual esboza una falsa imagen de mejora. Tal como muestra el gráfico siguiente, la tasa general de paro se acerca a los mínimos previos a la recesión.

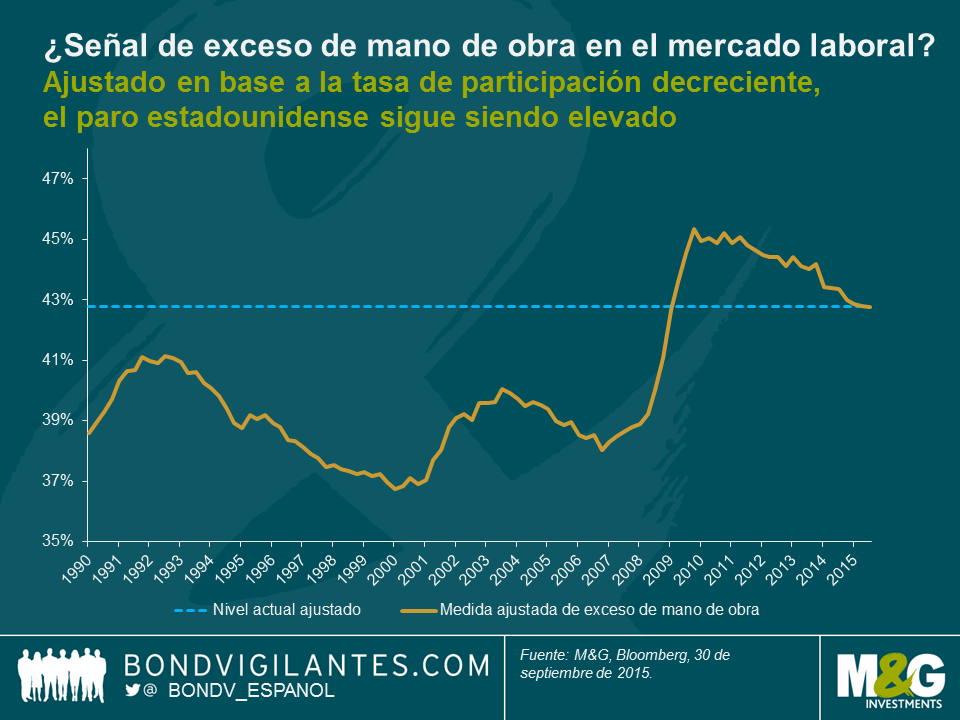

Si ajustamos la tasa de paro en base al descenso de la tasa de participación y asumimos que el desempleo real incluye el porcentaje de no participantes a lo largo del tiempo, obtenemos un indicador alternativo del mercado laboral estadounidense. En definitiva, nos revela cuál sería la situación si añadiéramos a la tasa de paro a aquellas personas que han abandonado la población activa.

Como puede apreciarse, el gráfico anterior indica que la medida ajustada de mano de obra disponible es del 43%, frente a una media del periodo del 40%. En base a esta medida ajustada, se necesitaría una caída adicional considerable de la tasa general de paro (o un aumento similar de la tasa de participación) para que la escasez de mano de obra del mercado laboral estadounidense volviera a sus niveles previos a la recesión. El índice de coste del empleo estadounidense lleva estancado cerca del 2% desde que terminara la recesión, un periodo en que hemos tenido este enorme «ejército de reserva de trabajadores» disponible para las compañías. El descenso de la tasa de participación ha eclipsado el impacto del descenso del paro, y podría dificultar el logro de un crecimiento salarial significativo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes