Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

La caída del petróleo ha sido uno de los principales factores en contribuir a que la inflación no haya aumentado pese a la fortaleza económica de las principales economías occidentales. Dada la enorme volatilidad de los precios durante los últimos 18 meses, es interesante reseñar la influencia decreciente del crudo en las cifras de inflación registradas.

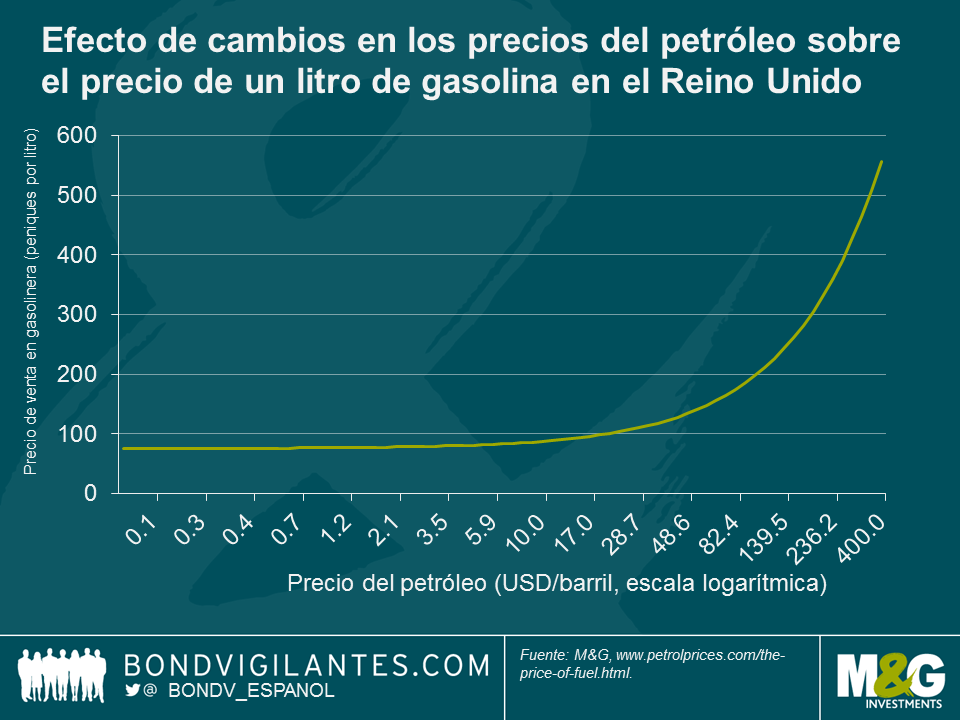

En el Reino Unido, el mecanismo más directo a través del cual los cambios en el precio del petróleo repercuten sobre la inflación es el precio de la gasolina. Las caídas del coste de insumos se traducen en una caída del precio en la gasolinera. No obstante, dicho precio de venta final no solo depende del precio del petróleo, sino que incluye además el coste de transporte, el margen del minorista, y sobre todo impuestos y aranceles. Según petrolprices.com, el coste de un litro de gasolina se puede desglosar como sigue:

Aranceles: 57,95 peniques

Producto: variable

Minorista/suministro: 5 peniques

IVA: 20%

Empleando lo anterior como referencia, podemos examinar cómo los cambios en el precio del petróleo (producto) afectan a la cifra principal de inflación. El gráfico siguiente muestra el efecto de cambios en el precio del petróleo sobre el precio de la gasolina en los surtidores británicos.

Como era de esperar, la relación no es directa. A medida que cae el precio del petróleo, su efecto en el precio de la gasolina es cada vez menos importante, al representar una fracción decreciente del precio total en la gasolinera. Así, una caída del 50% en el precio del petróleo (de 160 a 80 dólares) supone aproximadamente un descenso del 35% en el precio de un litro de gasolina (de 267 a 172 peniques); una caída adicional del 50% en el precio del petróleo (de 80 a 40 USD) representa una caída del 28% en el precio de la gasolina, y una nueva baja del 50% (de 40 a 20 USD) se traduce solo en una caída del 19% en el precio final del combustible. Aunque el tipo de cambio entre el dólar y la libra esterlina es otro factor determinante para el precio de los combustibles en el Reino Unido –habida cuenta de que el petróleo cotiza en dólares–, lo anterior ilustra que, a medida que cae el precio del crudo, su efecto en la inflación es cada vez menor.

La debilidad de los precios del petróleo también tiene un efecto secundario adicional: a medida que caen los precios, disminuye también el porcentaje que representan en la cesta de la inflación. De este modo, las caídas del precio de la energía restan importancia a esta partida en el cálculo de la cifra principal de inflación.

El actual abaratamiento del petróleo se acerca a su fin, y su efecto sobre la inflación es cada vez más bajo. Al existir otras áreas de escasez, como por ejemplo el mercado laboral, nos sorprendería que la inflación permanezca tan baja durante 2016. El impulso a la baja de las caídas del petróleo sobre la inflación tendrá cada vez menos trascendencia a mientras dure el mercado bajista de esta materia prima.

El mercado estadounidense de deuda high yield vivió un periodo excelente entre 2009 y 2013, y el sector de la energía no fue una excepción. Con subidas del 51%, 13%, 9%, 12% y 6% en cada uno de dichos años, no sorprende que el índice BofA Merrill Lynch US High Yield Energy prácticamente viera triplicado su valor. La voracidad emisora de estas compañías –dirigida en gran parte a financiar el desarrollo de proyectos de petróleo no convencional– fue igualada por una demanda compradora de igual intensidad, y vino acompañada del deterioro de las cláusulas de protección del inversor que bien conocemos.

Pero tras varios años dorados, el mercado de la energía comenzó a deteriorarse en 2014. Las expectativas de menor demanda global –especialmente desde Extremo Oriente–, unidas a un exceso de oferta y a la fortaleza del dólar, condujeron a una reevaluación radical de las perspectivas de precios futuros.

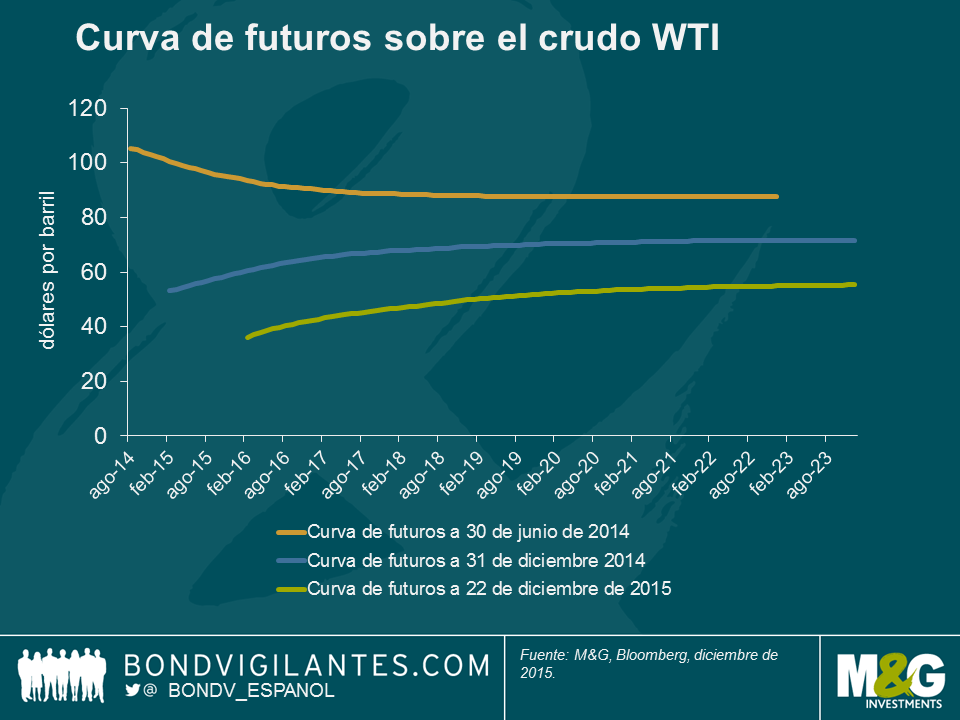

Resulta fácil olvidar que a mediados de 2014, hace apenas 18 meses, el precio de venta del crudo WTI a cinco años rondaba los 88 dólares por barril. A fin de dicho año, dicho precio había caído a 70, y ahora todo indica que cerrará 2015 en torno a los 51 dólares.

Este ajuste tan rápido del valor futuro del petróleo y del gas ha tenido profundas consecuencias, especialmente para los productores más apalancados. Con pocas esperanzas de una recuperación significativa de los precios, la atención ha pasado a concentrarse en la liquidez y su gestión a través de intercambios distressed.

Moody’s define estas operaciones como una oferta de sustitución de instrumentos con riesgo de incumplimiento por deuda nueva o reestructurada –o un nuevo paquete de instrumentos, liquidez o activos– que representa una menor obligación financiera. Este fenómeno se convirtió en un factor clave de 2015, año en el que contamos un mínimo de once intercambios significativos.

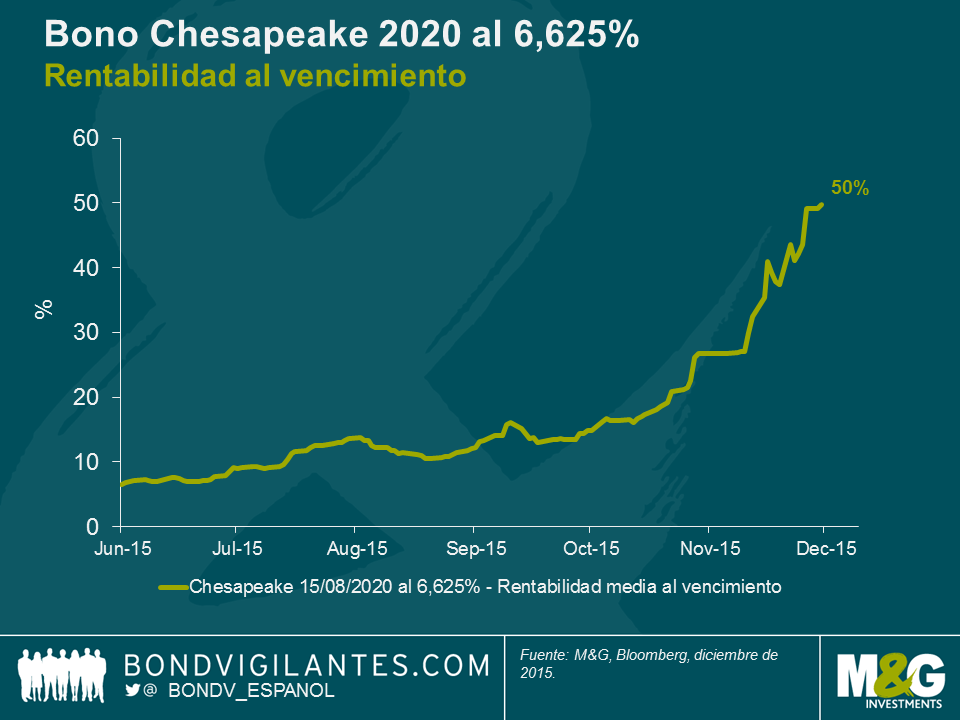

El último, y quizá el más notable de todos, vino de la mano de Chesapeake Energy. El desplome de los precios del gas natural y sus escasas posibilidades de ampliar capital han dejado a la compañía expuesta a una inminente crisis de liquidez. A comienzos de mes, Chesapeake respondió a esta situación proponiendo a sus acreedores el canje de hasta 3.000 millones de dólares en pasivos no garantizados por deuda garantizada subordinada (second lien), si los inversores aceptaban una quita en sus bonos existentes.

Básicamente, la compañía reduce su carga de deuda a cambio de ofrecer cierta seguridad mediante sus activos, lo cual suscita inmediatamente varias preguntas. ¿Qué gana con ello Chesapeake? ¿Qué significa para sus grupos de interés, y en especial para los inversores en los bonos de la compañía? Y por último, ¿basta este intercambio para optimizar el tamaño del balance?

Con la rentabilidad de su deuda a cinco años habiéndose disparado hacia el 50% en la segunda mitad del año (ver gráfico), Chesapeake tiene pocas perspectivas de refinanciar los más de 1.500 millones de dólares en bonos que vencen en los próximos dieciocho meses. Sin embargo, la compañía tiene un margen significativo para emitir deuda garantizada. Al ofrecer el intercambio de bonos que vencen a corto plazo por deuda de mayor vencimiento, y pedir a los inversores que acepten una quita, la firma es capaz de reducir sus pasivos y ganar valioso tiempo a la espera de una recuperación de los precios del gas.

El resultado para sus grupos de interés –y en especial para los inversores en su deuda– es menos simple. Sin profundizar en los detalles de la mecánica del canje, resulta difícil opinar de antemano sobre la mejor forma de proceder. En esencia, como en la mayoría de estos intercambios, los inversores deben sopesar las perspectivas futuras de la compañía frente a las distintas opciones que esta les presenta y los costes que estas implican. Dado que los posibles desenlaces son múltiples e inciertos, el proceso de decisión se complica sobremanera.

En última instancia, solo el tiempo dirá si el canje propuesto por Chesapeake –y por la docena de emisores que han hecho lo propio este año– servirá para optimizar suficientemente el tamaño de su balance. De lo que sí podemos estar seguros es que los intercambios distressed y la ingeniería financiera abundarán en 2016.

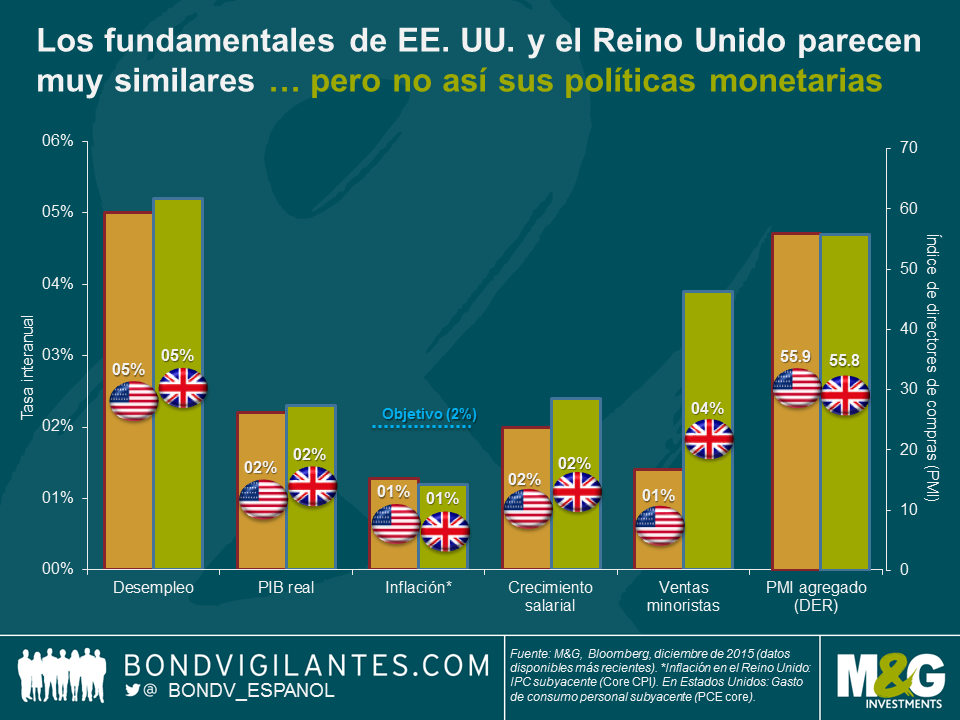

La reciente decisión de la Reserva Federal (por unanimidad) de subir sus tipos de interés me ha llevado a plantearme si el Banco de Inglaterra seguirá su ejemplo en breve. El mercado parece pensar que no: descuenta la primera subida de tipos en el Reino Unido en el primer trimestre de 2017, frente a dos nuevas subidas del precio del dinero en Estados Unidos en 2016. A primera vista, esta enorme diferencia parece extraña; ambos países están tratando de espolear su inflación hacia su objetivo del 2%, tienen tasas interanuales de crecimiento del PIB similares, y sus respectivos mercados laborales han mostrado mejoras significativas desde que estallara la crisis financiera. En este último ámbito, el avance del Reino Unido quizá tenga más mérito, al haberse logrado en un contexto de participación creciente en la población activa, mientras que las cifras estadounidenses se han visto impulsadas por un descenso en esta medida. Es más, las grandes reducciones de las tasas de paro indican que estas dos economías se están acercando (o ya han alcanzado) el pleno empleo, lo cual a su vez debería conllevar presiones salariales crecientes y generar inflación en su mercado doméstico. Estos desarrollos justifican considerar una subida de los tipos de interés, y son el motivo por el que la Fed ya la ha implementado.

Hasta finales del año pasado, como puede apreciarse en el siguiente gráfico, el mercado pronosticaba que el Banco de Inglaterra sería el primero en subir el precio del dinero. Incluso en 2015 hubo periodos en los que la diferencia era mínima, pero ahora que Estados Unidos ha terminado ganando la carrera del endurecimiento monetario, ¿cómo es que el Reino Unido ha quedado tan rezagado?

Aunque los fundamentales macroeconómicos de ambos países parecen muy similares, los factores microeconómicos esbozan un entorno muy distinto.

1) SALARIOS: La semana pasada oí hablar a Minouche Shafik en Londres. Como gobernadora adjunta del Banco de Inglaterra, nombrada específicamente para supervisar los mercados y la banca, su mensaje fue claro: no votará a favor de una subida de los tipos de interés británicos hasta que no haya visto un repunte sostenido de los salarios. Shafik está esperando a que se registre un crecimiento salarial de un 2% a un 3% superior a la productividad, un nivel más en línea con los años previos a la recesión, y que en su opinión asegurará que la inflación vuelva a su objetivo. Pero he aquí lo mejor: las últimas cifras muestran que la tasa general de crecimiento de los salarios en el Reino Unido (media de 3 meses) cayó del 3,0% al 2,4% en octubre (excluyendo primas, el crecimiento anual cayó del 2,5% al 2,0%), mientras que la productividad aumentó a su mayor ritmo trimestral en 4 años (la producción por hora creció un 0,9% en el segundo trimestre). A la luz de estos datos, es muy poco probable que Shafik vote a favor de una subida de tipos en la próxima reunión del Comité de Política Monetaria, a celebrarse el 14 de enero.

2) DIVISA: Tanto la libra esterlina como el dólar estadounidense se han apreciado en términos ponderados por comercio exterior, pero este desarrollo ha tenido un mayor impacto en el Reino Unido, donde la importación y la exportación constituyen una mayor proporción del PIB (aproximadamente un 30%, frente al 17% en Estados Unidos). La apreciación de la divisa abarata las importaciones y encarece las exportaciones, lo cual se manifiesta en una presión a la baja sobre el crecimiento y la inflación. Teniendo en cuenta tal relación, es importante considerar a los socios comerciales del Reino Unido. Estados Unidos es una economía relativamente cerrada en comparación con la británica, cuyo principal socio comercial es Europa. Todo apunta a que el Banco Central Europeo seguirá orientado hacia la relajación monetaria en los próximos meses, y algunos participantes del mercado no anticipan una subida de tipos en la eurozona hasta el cuarto trimestre de 2018. Por consiguiente, el Banco de Inglaterra deberá ser consciente de una divergencia de política monetaria que podría provocar una apreciación significativa de su divisa; de lo contrario, las importaciones británicas facturadas en euros básicamente importarían deflación. En lo que va de año, la libra esterlina ya se ha apreciado un 6,7%. Nuevas apreciaciones como resultado de una subida de los tipos de interés perjudicarían a los exportadores y supondrían un obstáculo para las estrategias de crecimiento dirigidas a reducir la dependencia de la demanda doméstica.

3) POLÍTICA: Es bien conocido que la política monetaria tarda un tiempo en tener efecto sobre la economía, pero este retraso tiende a ser mayor en Estados Unidos debido a la mayor prevalencia de las hipotecas a tipo de interés fijo. Por ende, el Banco de Inglaterra cuenta con cierto margen adicional en lo que respecta al momento elegido para implementar su política monetaria. La política fiscal es otro factor a tener en cuenta, ya que el gobierno conservador británico se ha comprometido con la austeridad presupuestaria, mientras que Estados Unidos está entrando en un periodo preelectoral y es más probable que vea aumentar su déficit fiscal. Es probable que la política del Reino Unido redunde en una contracción del crecimiento, lo cual brindaría peso a los argumentos a favor de nuevas medidas de estímulo monetario. Esto podría retrasar más si cabe la posibilidad de «despegue» de los tipos de interés británicos. En tercer lugar, los salarios en el Reino Unido son altos comparados con los europeos, y están subiendo. Si esto se traduce en un aumento de la mano de obra no cualificada a través de la inmigración, se hace plausible un escenario de estancamiento del crecimiento salarial, que en última instancia limitaría la presión al alza sobre las remuneraciones y truncaría toda esperanza de que la inflación alcance su objetivo en el Reino Unido. Por último, la posibilidad real de que el país abandone la Unión Europea merece sin duda mencionarse, ya que el referéndum –con independencia de su desenlace– generará cierta volatilidad de los tipos de cambio antes y después de la votación. Aunque todavía no se ha fijado una fecha, se ha sugerido que la consulta podría tener lugar en junio o septiembre de 2016. Si los ciudadanos británicos votan a favor de salir de la UE, las repercusiones para la economía serán más profundas. Esto es una razón de peso para que el Banco de Inglaterra se tome una pausa, hasta que exista certidumbre sobre el futuro papel del Reino Unido en Europa.

Pese a estos tres motivos a favor de aplazar una subida inicial de los tipos de interés, la economía británica sigue bien encarrilada: el consumo es sólido, la inversión repunta, y la productividad se está recuperando. La principal pieza que falta en el rompecabezas es, como afirma Shafik, la de los salarios. Aunque el Banco de Inglaterra quizá no siga inmediatamente el ejemplo de la Fed, no me sorprendería que sus oficiales opten por subir el tipo de interés mucho antes de lo que anticipa el mercado.

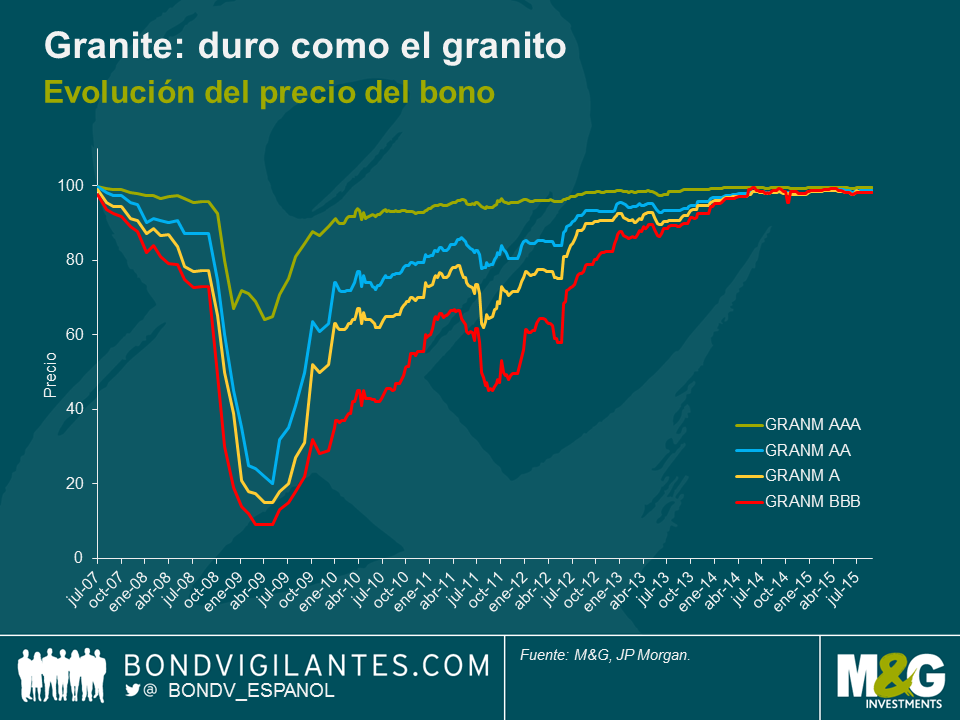

Además de realizar nuestras compras de Navidad, el fin de semana pasado nos despedimos afectuosamente de una de nuestras inversiones favoritas de los últimos años: nuestra titulización hipotecaria sobre inmuebles residenciales (RMBS) de Granite.

Granite fue el nombre con el que el banco británico Northern Rock bautizó al vehículo empleado para titulizar los préstamos hipotecarios originados antes del revés de 2007 –cuando la entidad dejó de ser capaz de financiarse en el mercado interbancario– que desembocaría en su nacionalización en 2008.

Como era de esperar, los bonos de Granite sufrieron un duro castigo debido al pánico reinante durante la crisis financiera. No solo pasaron apuros al estar compuestos de activos originados por un banco que experimentó la primera retirada masiva de fondos en el Reino Unido en 150 años, sino que también acusaron el hecho de estar estructurados de forma similar a las titulaciones hipotecarias estadounidenses de baja calidad (sub-prime) cuya implosión desencadenó la crisis financiera global.

El precio de los bonos Granite de clase A (los de mayor prelación en la estructura de capital y por consiguiente mayor solvencia, a los que las agencias otorgaron la calificación AAA inicialmente) cayó hasta un nivel cercano al 65% de su valor nominal a comienzos de 2009. En un momento dado, los de la clase C (originalmente BBB) se hundieron hasta niveles de un solo dígito.

Tras la nacionalización, la responsabilidad de gestión de los activos restantes –incluidas las estructuras de Granite– recayó en UKAR (UK Asset Resolution Limited), básicamente el banco malo del gobierno británico. UKAR se fundó con el objetivo de maximizar el valor para el contribuyente, gestionando al mismo tiempo las cestas de hipotecas emitidas por los bancos nacionalizados en el Reino Unido (Northern Rock y Bradford & Bingley).

El pasado mes de noviembre, UKAR anunció que había vendido con éxito activos por un importe de 13.000 millones de libras esterlinas –compuestos en su mayoría por las operaciones de Granite– a un consorcio de inversores. Unas semanas más tarde, el administrador fiduciario anunció que la mayor parte de los bonos de Granite en circulación serían rescatados a su valor nominal ese fin de semana, y un pequeño remanente en enero de 2016. Algunas de las hipotecas subyacentes se han vendido a bancos deseosos de elevar su presencia en el mercado hipotecario británico, y creemos que el resto se refinanciará a comienzos del próximo año mediante una combinación de nuevas ventas y titulizaciones de préstamos.

Durante lo peor de la crisis pasamos mucho tiempo analizando la calidad de las hipotecas subyacentes, tratando de averiguar si la estructura de los bonos nos iba a proteger, y en última instancia si recuperaríamos nuestra inversión. Nuestro análisis indicó que los títulos de Granite eran sólidos, y que los fundamentales del mercado de la vivienda tenían que deteriorarse de forma significativa para que nuestra inversión corriera riesgo alguno. Llegamos a la conclusión de que los bonos ofrecían mucho valor, y a lo largo del tiempo, Granite se convirtió en una de nuestras mayores posiciones en varios fondos.

Ante todo, creo que Granite ilustra el hecho de que las titulizaciones de activos (ABS) pueden ser una gran inversión si uno se toma su tiempo para comprender su complejidad estructural y los activos subyacentes que las componen. La clase de activos recibió muy mala prensa durante y después de la crisis financiera, afectada por el mismo estigma de los sectores de la deuda sub-prime y de las obligaciones garantizadas por deuda (CDO) del mercado estadounidense, que mostraron un comportamiento mucho peor. En cambio, las operaciones RMBS más sencillas han registrado una evolución excelente, con muy pocas pérdidas de crédito hasta la fecha.

Así que gracias, Granite, por una experiencia excelente.

En los últimos años, muchas compañías y sus inversores han sucumbido a la tentación de elevar la rentabilidad del accionista emitiendo deuda corporativa con bajos tipos de interés. Esta moda ha estado bien documentada, y aunque quizá no sea una tendencia que nos guste observar como acreedores, no nos ha sorprendido del todo ser testigos de ella en 2015, dada la gran desconexión aparente en términos de valoración entre el coste del endeudamiento y la renta variable (incluso teniendo en cuenta el hecho de que esta comparación suele pecar de simplista).

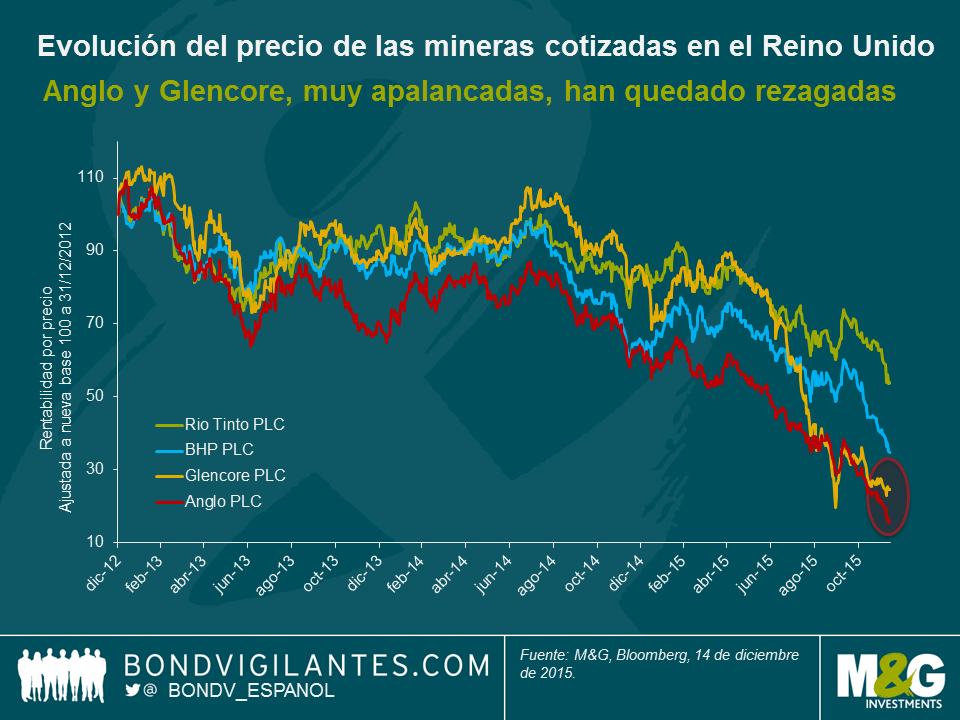

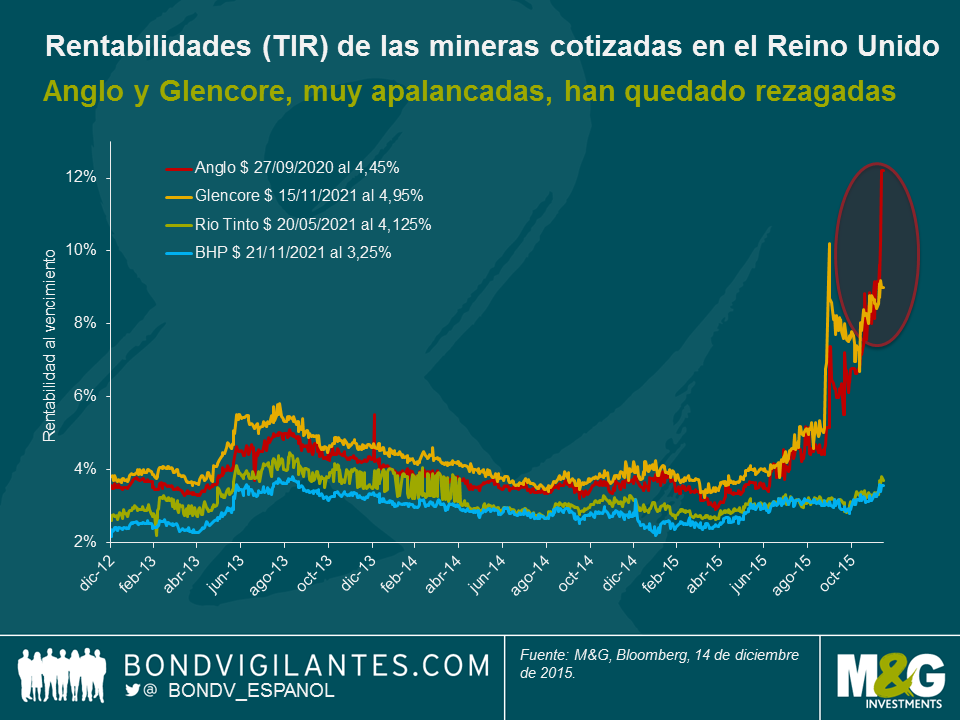

No obstante, atraer más endeudamiento –aunque en muchos casos haya sido a intereses extremadamente bajos– no se ha traducido en una estrategia ganadora en 2015. Tomemos como ejemplo a las cuatro grandes mineras cotizadas del Reino Unido: Anglo American, BHP, Glencore y Rio Tinto. En marzo/abril de este año, Anglo fue capaz de captar dinero en EUR a cinco años al 1,5%, y Glencore al 1,25%. Aunque sus beneficios –y por ende, la cotización de su acción– ya se habían visto presionados en el primer trimestre de 2015, los mercados de renta fija parecían un tanto optimistas.

Desde entonces, no obstante, el camino ha sido cuesta arriba. Aunque las acciones de las cuatro mineras han seguido retrocediendo durante el año, las caídas más pronunciadas las han sufrido las dos más apalancadas y de menor calificación: Anglo American (Baa3/BBB-) y Glencore (Baa2/BBB).

Esta misma relación puede observarse en los mercados de deuda. Debido en parte a las políticas financieras más agresivas aplicadas por Anglo y Glencore (su coeficiente de deuda neta/EBITDA era de 2,2 y 2,7 veces en junio de 2015), sus costes de financiación en dólares a cinco años se dispararon desde el 4% hasta aproximadamente el 9% y el 12%, respectivamente. Rio Tinto (A3/A-) y BHP (A1/A+), ambas con calificaciones superiores y menores ratios de deuda neta/EBITDA, vieron la rentabilidad de sus bonos subir mucho menos, del 3,2% al 3,7% y del 2,8% al 3,7%, respectivamente.

En la segunda mitad de 2015, las cosas habían empeorado tanto que Glencore y Anglo se vieron obligadas a dar marcha atrás a sus políticas, anunciando planes de reducción de endeudamiento, ventas de activos y suspensiones de dividendos; Anglo también llevó a cabo una profunda reestructuración operativa, y Glencore amplió capital (algo que Anglo ha evitado hacer de momento, pero que no puede descartarse). De repente, los intereses de los inversores en bonos parecieron alineados con los de los accionistas, y el mercado pasó a cuestionar la sabiduría de tener tanto apalancamiento financiero, analizar la calidad de los activos y prestar atención a la generación de flujos de caja; los inversores en deuda, especialmente, exigieron respuestas en estos ámbitos.

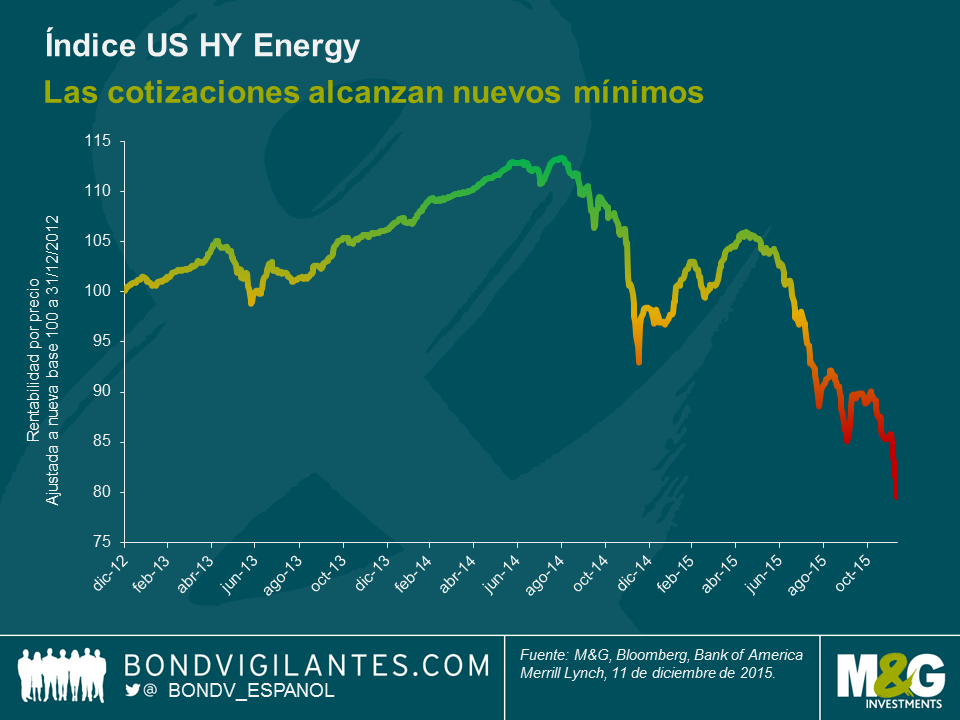

No obstante, si hay un mercado que ilustra realmente los riesgos del apalancamiento y de la ciclicalidad, es el de crédito high yield estadounidense. Habiendo financiado gran parte de la reciente revolución del petróleo y el gas de esquisto, los inversores en este segmento han sufrido un durísimo castigo. Con los precios del crudo casi un 50% más bajos que a comienzos de año, los inversores en bonos y acciones de estas compañías comienzan 2016 con grandes pérdidas en sus posiciones, y se enfrentan a la perspectiva de nuevas reestructuraciones.

Está claro que ambos colectivos deberían seguir poniendo en duda lo bien que se presta un sector cíclico a niveles de endeudamiento tan elevados. Por su propia naturaleza, las industrias cíclicas serán siempre exactamente eso: cíclicas. La deuda quizá sea un elemento básico de los balances corporativos hoy en día, al facilitar el crecimiento y las inversión, pero rara vez es una panacea para una cotización bursátil en horas bajas. Deberíamos desconfiar de cualquier compañía que la trate como tal.

El mes pasado realizamos un viaje de análisis a Tokio. El principal descubrimiento realizado por mis compañeros Anjulie Rusius y Anthony Doyle fue que soy «fastidiosamente bueno cantando karaoke». Así es, lo reconozco, pero desgraciadamente para ustedes, mis interpretaciones no aparecen en el vídeo oficial del informe sobre el viaje. En lugar de ello, comentamos por qué motivo –contrariamente a la creencia popular– las autoridades japonesas podrían no desear dos cosas: un yen mucho más débil, y un nuevo aumento de la inflación. También les ponemos al día sobre la Abeconomía y sus «tres flechas», y visitamos a Asimo, el robot humanoide de Honda, para averiguar si la tecnología podría rescatar a Japón de su rápido deterioro demográfico. Hoy se ha anunciado que el Banco de Japón ha extendido el vencimiento de los bonos gubernamentales que comprará en el marco de su programa de compras (QQE) y ampliado la gama de fondos cotizados (ETF) elegibles. Su gobernador, Haruhiko Kuroda, también ha afirmado se consciente de que mucha gente no comprenderá esta medida. Nosotros nos encontramos en el bando de los «sorprendidos»: esta no es la «flecha» aún capaz de dar impulso a la economía nipona.

P.D. Japón está BARATO. El yen está infravalorado en un 25%. En la coctelería de un hotel de lujo frente al Palacio Imperial (cuyo modesto recinto tenía un valor superior al del mercado inmobiliario de toda California en los viejos tiempos, bla, bla, bla), un martini seco cuesta 4 libras. Visite Japón lo antes posible.

El vídeo solamente está disponible en inglés.

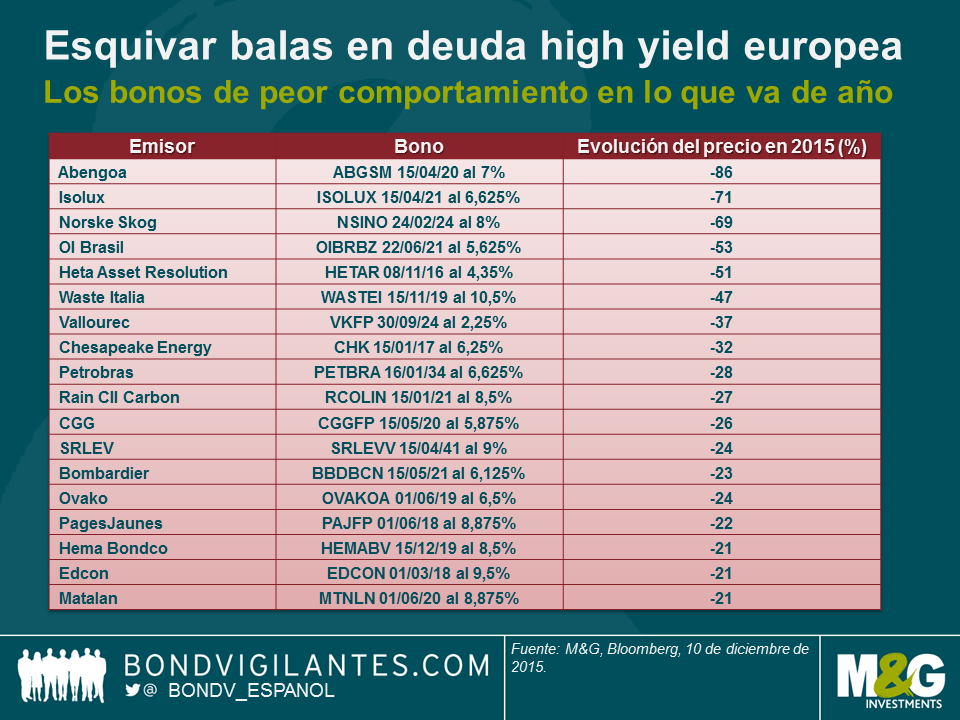

Llegados ya a su recta final, podemos concluir que 2015 ha sido un año sólido –aunque no espectacular– para el mercado de crédito high yield europeo. Sus rentabilidades totales, de algo menos del 3%*, son positivas a la luz de las caídas sufridas por sus equivalentes estadounidense y global. Las tasas de incumplimiento europeas también se mantienen en una tendencia a la baja, y alcanzaron el 0,14% en los doce meses pasados hasta fin de noviembre, según datos de Bank of America Merrill Lynch. ¿Todo bien, entonces?

La verdad es que no. Las cifras generales parecen buenas, pero ocultan focos de debilidad extrema en el mercado: varios bonos han sufrido grandes pérdidas. La más notable quizá haya sido la caída del 86% de los bonos de Abengoa SA, el productor español de energía renovable, pero este no ha sido un incidente aislado. Invertir en este entorno evoca una escena icónica de la película The Matrix, en la que Neo, el protagonista, sobrevive un ataque esquivando una ráfaga de balazos. Pese a recibir un par de heridas ligeras, logra sobrevivir eludiendo los proyectiles más peligrosos, que de haber acertado habrían sido fatales. Para la mayoría de los inversores en crédito high yield europeo, el éxito en 2015 se ha definido en términos similares: quien ha logrado esquivar la mayoría de la balas, ha vivido un buen año.

¿Dónde se han sufrido los mayores daños? La siguiente tabla muestra a los emisores de deuda de peor comportamiento este año, en términos porcentuales. En aquellos casos en los que la misma compañía ha emitido varios bonos, hemos incluido solamente el más rezagado de ellos, en aras de la simplicidad.

De lo anterior podemos extraer varios temas. Las mayores pérdidas se han sufrido en las siguientes situaciones:

Cabe decir que gran parte de la debilidad mostrada recientemente por el mercado high yield estadounidense se ha debido a muchos de los mismos factores (entre los que destaca la evolución de los precios de la energía y las materias primas). La diferencia radica en que la exposición a algunos de los segmentos más rezagados es comparativamente más elevada en Estados Unidos, con lo que el impacto general es más elevado en dicho mercado.

Para mí, lo interesante aquí es el hecho de que el mercado europeo no ha sido inmune a estas fuerzas, y los inversores deben ser conscientes de los riesgos que corren, especialmente en el marco del buen comportamiento del mercado este año. En definitiva, el saber esquivar balas va a ser muy útil de cara a 2016.

*Rentabilidad total del 2,8% en el año hasta el 9 de diciembre, índice BofA Merrill Lynch European Currency HY.

Hace poco, en nuestro vídeo del viaje a Chicago, comentábamos que la actividad de fusiones y adquisiciones en Norteamérica había superado los volúmenes previos a la crisis. Pese a tratarse de algo difícil de cuantificar, podemos asumir con certeza que el auge de la actividad corporativa ha sido uno de los principales motores del ensanchamiento de los diferenciales en el universo de crédito con grado de inversión en dólares en lo que va de año. Muchos de estos emisores han aprovechado los bajos tipos de interés para realizar adquisiciones financiadas con capital ajeno, elevando sus niveles de apalancamiento y arriesgándose a ver su calificación de crédito rebajada. Las nuevas emisiones de bonos realizadas para financiar estas operaciones han ejercido una presión al alza sobre los diferenciales de los títulos existentes.

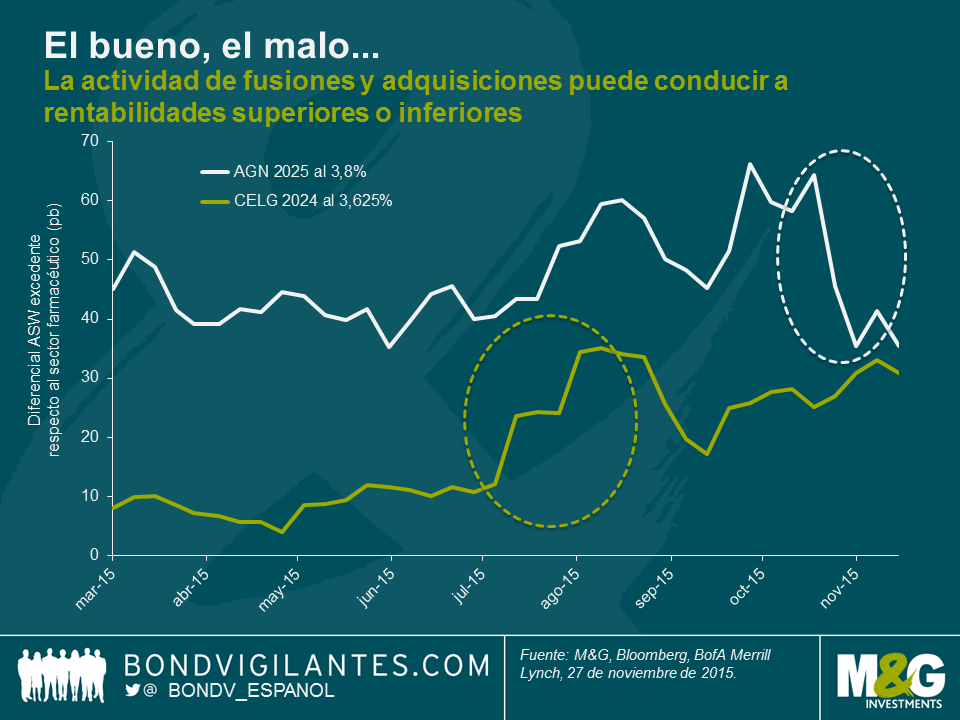

Y en particular, las compañías sanitarias se han volcado en esta fiebre de fusiones y adquisiciones. Según Reuters, los volúmenes acumulados de operaciones en este sector superarán los 600.000 millones de dólares este año, pulverizando el récord anual previo de unos 390.000 millones, registrado en 2014. Con el siguiente análisis de tres casos prácticos de compañías farmacéuticas les presentamos la nueva encarnación del bueno, el feo y el malo – con la que pretendemos ilustrar que la actividad de fusiones y adquisiciones puede tener todo tipo de consecuencias para los inversores en deuda corporativa con grado de inversión.

Empecemos por lo positivo. Los inversores en crédito con grado de inversión tienden a recoger beneficios cuando el emisor de un bono que tienen en cartera es adquirido de forma amistosa por una compañía con mayor calificación. Este es el caso, por ejemplo, de Allergan, Plc (AGN), conocida por su famoso Botox. En su forma actual, la compañía es el resultado de una larga serie de fusiones, la última de las cuales tuvo lugar en marzo de 2015, cuando Actavis, Plc adquirió a Allergan, Inc. por unos 66.000 millones de dólares. El paquete de financiación de la operación incluyó una de las mayores emisiones de deuda corporativa en dólares de la historia (21.000 millones) en varios tramos, entre ellos el bono AGN de vencimiento en 2025 al 3,8%. Este bono se emitió con un diferencial de swap de activos (asset swap spread, ASW) superior al del índice US IG Pharma, y acto seguido quedó rezagado frente a la media sectorial, tal como muestra el gráfico. Sin embargo, cuando a finales de octubre se hizo público que Pfizer y AGN estaban negociando una fusión amistosa, los diferenciales de AGN disminuyeron de forma agresiva. La operación está valorada en unos 160.000 millones de dólares y crearía el mayor fabricante farmacéutico del mundo. Aunque todavía no se ha finalizado, es muy probable que AGN (con calificación BBB-) se fusione con Pfizer (AA/A+), lo cual sería un importante desarrollo positivo para los bonos de la primera. Esto ha hecho que el bono AGN 2025 al 3,8% haya superado en unos 30 puntos básicos (pb) al índice farmacéutico durante el mes pasado, en términos del diferencial ASW.

Sin embargo, las ganancias rápidas en el marco de operaciones como esta son la excepción. Las compañías con grado de inversión (normalmente de gran tamaño y bien afianzadas) suelen ser la parte adquirente, no la adquirida, lo cual suele afectar negativamente a los inversores en sus bonos, al menos en el corto plazo. Este ha sido el caso de Celgene (CELG), de calificación BBB+, que ha comprado a Receptos por un importe superior a los 7.000 millones de dólares para dar impulso a su cartera de fármacos antiinflamatorios e inmunológicos. Al anunciarse la operación a mediados de julio, los bonos en circulación de CELG denominados en dólares –como por ejemplo el CELG 2024 al 3,625%– vieron sus diferenciales aumentar respecto al índice US IG Pharma. Tras cotizar con un ligero diferencial excedente de unos 10 pb respecto a la media sectorial durante el primer semestre, dicha prima se disparó hasta casi 25 puntos básicos. La emisión de nuevos bonos en dólares para financiar la operación a finales de julio, combinada con una rebaja de calificación a BBB debido a su creciente apalancamiento, condujo a un segundo repunte del diferencial excedente, hasta casi 35 pb por encima del sector. A continuación, los bonos CELG superaron brevemente al indicador farmacéutico, antes de que su prima de diferencial comenzara a aumentar nuevamente (entre otras cosas, porque varios directivos de CELG se manifestaron dispuestos a realizar nuevas operaciones).

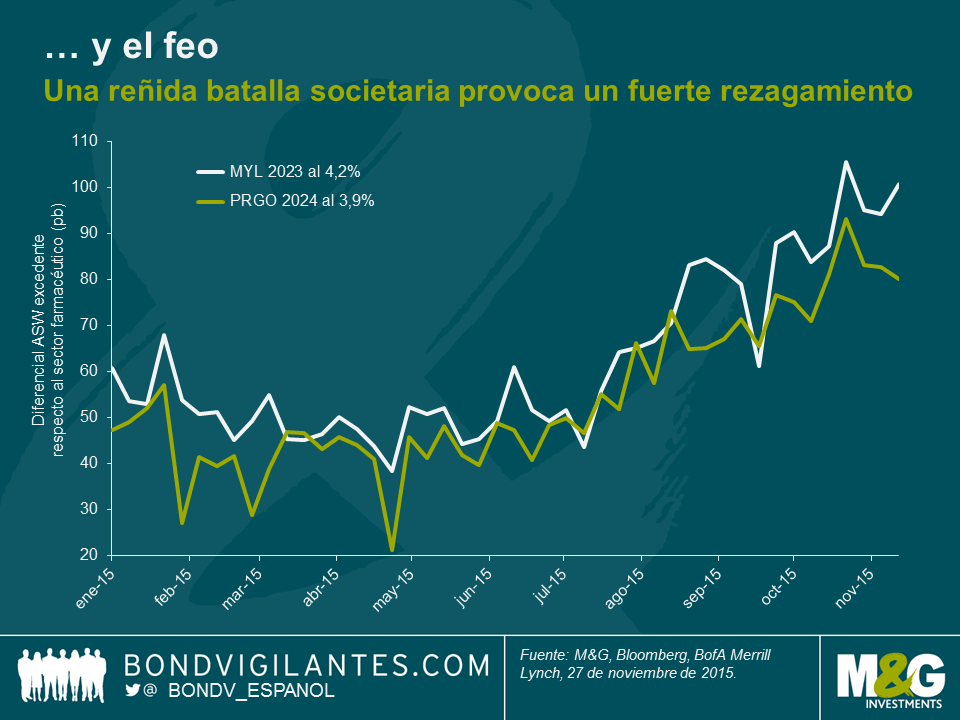

Ya hemos hablado del bueno y del malo, ahora pasemos al feo. Este año, el ejemplo por excelencia ha sido el intento –finalmente fallido– de Mylan (MYL) de adquirir a Perrigo (PRGO). Una descripción detallada de los giros y desarrollos en esta odisea corporativa quedaría fuera del ámbito de este blog, así que nos limitaremos a resumir lo acontecido: en la primavera de 2015, MYL realizó una oferta de compra no solicitada a PRGO. Mientras trataba de convencer a sus propios accionistas y a los de PRGO de las ventajas de la operación propuesta, se vio obligada a combatir una opa hostil de la que ella misma estaba siendo objeto, lanzada por su rival de fármacos genéricos Teva. MYL se defendió mediante una estrategia de píldora envenenada con la que logró desbaratar los planes de Teva en julio, pero la situación entre MYL y PRGO iba de mal en peor. Incluso después de que MYL elevara su oferta, los directivos de PRGO se opusieron con uñas y dientes a la operación. En septiembre, el presidente y consejero delegado de Perrigo, Joseph C. Papa, envió una carta abierta al presidente de Mylan, Robert J. Coury, en la que describía la oferta de MYL como «extremadamente deficiente» y «destructora de valor», expresando asimismo su opinión sobre «unos valores de gobierno corporativo muy preocupantes en Mylan». Las agencias calificadoras ventilaron su preocupación en torno a los efectos negativos de la operación sobre el crédito de la compañía, hasta el punto que S&P cuestionó el estatus de grado de inversión de MYL colocando su calificación BBB- en perspectiva negativa.

Como era de esperar, los mercados de crédito no respondieron demasiado bien a estos desarrollos, tal como ilustra el siguiente gráfico. Los bonos en dólares de MYL y PRGO habían cotizado con un diferencial de unos 50 pb respecto al del índice US IG Pharma hasta junio, pero esta serie de acontecimientos elevó dicha prima hasta cerca de los 100 pb. A mediados de noviembre, la adquisición fracasó estrepitosamente, ya que la mayoría de los accionistas de PRGO rechazaron la oferta de MYL. Aunque las agencias calificadoras revisaron al alza sus previsiones para ambas compañías al publicarse la noticia, los diferenciales excedentes todavía siguen siendo elevados hoy en día. Dado que la escala y la consolidación son motores clave en el segmento de fármacos genéricos, cabe esperar nuevos episodios de actividad de fusiones y adquisiciones en torno a MYL y PRGO. Resulta difícil pronosticar si actuarán como adquirentes de activos o si ellas mismas serán identificadas como presa por parte de compañías farmacéuticas de mayor tamaño. En este contexto, los inversores en deuda exigen mayores diferenciales de crédito como remuneración de la incertidumbre y del riesgo de eventos adversos.

En adelante, las subidas de tipos –traducidas en mayores costes de financiación–, unidas a los esfuerzos genuinos de las autoridades estadounidenses para evitar las operaciones de tax inversion, o «reversión fiscal» (es decir, aquellas en las que las compañías americanas realizan la fusión con el objetivo principal de reubicar su domicilio legal a jurisdicciones con menores impuestos), podrían frenar el flujo de operaciones. No obstante, todo apunta a que la actividad de fusiones y adquisiciones seguirá siendo un tema dominante en los mercados a corto y medio plazo. Muchas operaciones se realizan en beneficio de los accionistas, que pueden chocar con los de los inversores en deuda de las compañías implicadas. Como inversores en renta fija, debemos pensar en la protección frente a caídas, y en última instancia decidir en cada caso si la valoración de un bono remunera adecuadamente el riesgo de eventos societarios adversos, ya sean relativos a una compañía individual o que afecten a todo un sector de actividad. No obstante, no todo son malas noticias. Además de la ocasional operación con consecuencias de crédito favorables, una fusión puede mejorar las perspectivas a largo plazo de las compañías implicadas, lo cual beneficia a los inversores en todos sus títulos (aunque el potencial al alza para los bonistas tiende a ser muy inferior al de los accionistas). Las nuevas emisiones de deuda realizadas para financiar operaciones societarias –a menudo con primas de diferencial respecto a los bonos ya en circulación– pueden proporcionar oportunidades de inversión interesantes, sobre todo cuando las entidades implicadas se comprometen a reducir sus niveles apalancamiento tras la operación.

Nota: M&G tiene bonos en cartera emitidos por Allergan, Celgene, Mylan Perrigo, Pfizer y Teva.

Este blog fue originalmente publicado en inglés el 1/12/15

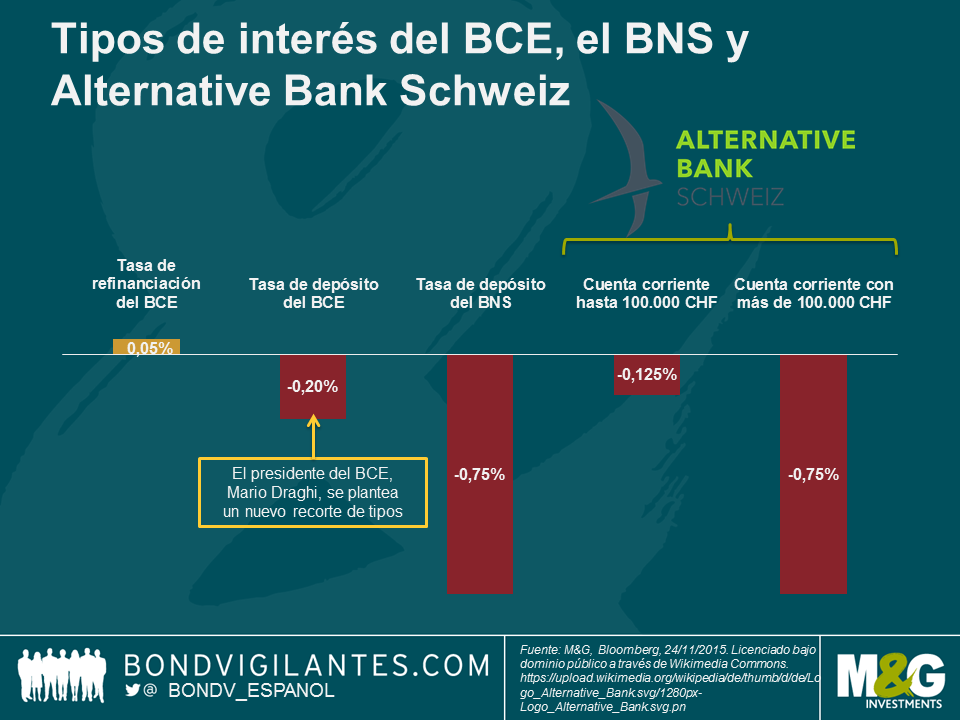

Todo apunta a que el presidente del Banco Central Europeo, Mario Draghi, anunciará medidas de estímulo adicionales en la reunión de política monetaria del jueves. Si el BCE decide proporcionar respaldo adicional ampliando el plazo (o la envergadura) de su programa de expansión cuantitativa (QE) o reduciendo más si cabe su tasa de depósito ya negativa, el Banco Nacional de Suiza (BNS) deberá sopesar sus opciones. Estoy seguro de que no soy el único ciudadano suizo preocupado por el hecho de que su país se enfrenta a una deflación del -1,4% y está pasando apuros para mantener la competitividad del franco. Desde que el BNS pusiera fin a la paridad fija de 1,20 entre el euro y el CHF en enero de este año, era inevitable que esta divisa refugio se apreciara con fuerza. Actualmente, el tipo de cambio EUR/CHF es algo inferior a 1,10, un nivel todavía elevado para el franco a la luz de una paridad del poder adquisitivo cercana a 1,25 EUR/CHF. Las consecuencias de lo anterior pueden verse en la prensa local, que acaba de informar de que otra compañía tradicional ha quebrado debido a la fortaleza del franco. Este no es un caso aislado, y no sorprende si se tiene en cuenta que Europa es el principal socio comercial de Suiza: alrededor de la mitad de las exportaciones helvéticas van a parar a la Eurozona. Dada esta dependencia, si el BCE reduce su tasa de depósito, lo obvio sería esperar que el BNS haga lo propio y recorte nuevamente su tasa ya negativa del -0,75% en cuentas de depósito a la vista para bancos y otros participantes en los mercados financieros. En mi opinión, sin embargo, esto no está tan claro, debido a una serie de aspectos que el BNS deberá tener en cuenta.

Recordemos la crisis bancaria

En el pasado, Suiza ya ha experimentado problemas debido a periodos excesivamente prolongados de condiciones de préstamo demasiado acomodaticias. El último escenario que me viene a la mente es la crisis bancaria de los noventa, tras años en los que la concesión de crédito aumentó significativamente en términos históricos, y en especial comparado con la actividad económica. Suiza acusa las crisis bancarias en mayor medida que otros países, debido al peso de este sector en su economía. Unos 275 bancos tienen estatus legal en el país alpino, y el sector representa cerca del 6% del PIB suizo (si se incluye el sector de los seguros, dicha cifra supera el 10%). Un aspecto a destacar es que los bancos regionales, especialmente, dependen mucho de su negocio de margen por intereses. En su informe de estabilidad financiera, el BNS ha advertido en más de una ocasión de que las entidades concentradas en su mercado doméstico podrían adolecer de diversificación insuficiente y de altos niveles de riesgo de interés en sus balances. La última edición de esta publicación indica que el riesgo de interés directo en tales bancos es elevado, debido a un desfase de vencimientos entre activos y pasivos. Las menores tasas de depósito llevan a los bancos a prestar sus reservas excedentes a diferenciales relativamente cómodos, en lugar de depositarlos en el BNS a un interés negativo. En 2014, según dicho informe, un 42% de los nuevos préstamos hipotecarios concedidos por bancos concentrados en el mercado nacional tenían costes imputados superiores al límite general de un tercio del salario bruto o de los ingresos por pensión. Este dato, unido a la proporción muy elevada de préstamos que se verían afectados a corto o a medio plazo por una eventual subida de los tipos de interés, apunta a riesgo asequibilidad en el mercado hipotecario suizo. Una tasa de depósito demasiado baja podría animar niveles más y más elevados de apalancamiento en el sector privado, y aumentar la posibilidad de una nueva crisis bancaria, una consideración de la que el BNS será plenamente consciente.

Los bancos están comenzando a dejar de lado el interés negativo

Aunque los grandes bancos helvéticos ya han introducido un cargo de depósito individual para saldos de grandes cuentas corporativas e institucionales como respuesta a las tasas de depósito negativas del BNS, las entidades se han mostrado reacias a repercutir los intereses negativos a sus depositantes. Este hecho podría reflejar su miedo a perder clientes en un entorno competitivo. No obstante, esta tendencia podría estar llegando a su fin, a la luz del recrudecimiento del negocio de margen por interés y el considerable descenso de los márgenes. Así, Alternative Bank Schweiz se ha convertido en el primer banco de Suiza en anunciar tipos de interés negativos –del -0,125%– en sus cuentas corrientes para clientes particulares a partir del 1 de enero de 2016. En el caso de saldos superiores a los 100.000 CHF, el banco repercutirá la totalidad del interés negativo del -0,75%. Esta medida podría animar a otros bancos a seguir su ejemplo, lo cual podría llevar a la gente a guardar su dinero en una caja de seguridad o en otro lugar físico. ¿Estaría usted dispuesto a pagar cargos mensuales por una cuenta bancaria que al mismo tiempo le aplica una tasa de interés negativa? Tal como Richard escribió aquí, guardar dinero al contado es arriesgado para los particulares (el dinero no está asegurado y puede ser robado) y costoso para la economía (el dinero guardado debajo del colchón no puede utilizarse para la concesión de préstamos). El billete de gran denominación de 1000 francos tampoco ayuda, al facilitar la práctica de guardar dinero en efectivo.

El euro es importante, pero…

…existen otras grandes divisas en las que el BNS también debe concentrarse. Es cierto que la mayor parte de las exportaciones Suizas van a parar a la eurozona, pero cada año se importa un volumen mayor aún desde Europa. Si consideramos la exportación neta (exportaciones – importaciones), los países más importantes para la economía suiza son China, la India y Estados Unidos. Tras el tono alcista adoptado por la Reserva Federal americana en octubre, confirmado por el acta de la reunión del Comité Federal de Mercado Abierto (FOMC), las expectativas del mercado de una subida de tipos en diciembre recibieron un considerable impulso. Además, el dólar se ha apreciado más de un 7% respecto al franco desde mediados de octubre, con lo que los productos suizos son ahora más baratos en Estados Unidos. Tal como muestra el gráfico, el billete verde ha vuelto al nivel al que cotizaba cuando el BNS puso fin a la paridad fija de su divisa. Dado que el renminbi chino está vinculado estrechamente al dólar, movimientos similares han conducido a un tipo de cambio CNY/CHF tan solo marginalmente más bajo que a comienzos de año, cuando la paridad fija del franco todavía era vigente. Este descenso significativo del tipo de cambio del franco respecto a sus principales socios comerciales es favorable para el BNS, al reducir la necesidad de nuevas medidas de estímulo.

Nuevas intervenciones en el mercado, más probables que un recorte de tipos

A la hora de intentar anticipar las siguientes medidas del BNS, vale la pena mencionar que, pese a todos estos obstáculos, la economía suiza ha mostrado una resistencia sorprendente y no ha dejado de crecer en tasa interanual. Creo que el crecimiento global ayudará a Suiza a superar esta difícil coyuntura, al reducir el impacto de un franco sobrevalorado. Las recientes caídas de la divisa helvética frente al dólar y el yuan también brindan a las autoridades suizas más margen de maniobra y alivian parte de la presión sobre la valoración del franco. El balance del BNS ha asumido un tamaño bastante angustiante tras sus intervenciones en el mercado, y sus reservas de moneda extranjera representan más del 80% del PIB suizo (para poner esta cifra en contexto, las reservas de divisas del Reino Unido representan alrededor del 6% del PIB británico). No obstante, un aspecto clave sigue siendo la diversificación: el BNS no puede cubrir el riesgo de divisa contra el franco sin neutralizar el impacto de su política monetaria. En mi opinión, la entidad ha hecho un trabajo decente durante unos años difíciles al lograr diversificar su exposición al euro y posicionarse en otras divisas.

Dicho esto, creo que el BNS puede intervenir –y sin duda intervendrá– en el mercado de ser necesario, pero lo hará comprando nuevamente euros en lugar de hundiendo más si cabe su tasa de depósito en territorio negativo. Esta última opción expondría en mayor medida a la economía suiza al instrumento de política monetaria experimental que constituyen los tipos de interés negativos. Además, no creo que el BCE vaya a recortar con toda seguridad su tasa de depósito en diciembre. Recordemos que dicha reunión tendrá lugar dos semanas antes de la decisión de la Fed, y Mario Draghi deseará probablemente contar con munición en caso de que el euro se aprecie respecto al dólar si su homóloga estadounidense decide, en contra de lo que anticipa el mercado, mantener sus tipos inalterados. Pase lo que pase, a los bancos centrales les espera un fin de año animado.

Contribuyente invitado – Jean-Paul Jaegers CFA (estratega de inversión senior, Prudential Portfolio Management Group)

Una clase de activos en la que la estacionalidad tiene una importancia enorme es la deuda ligada a la inflación. Esto resulta obvio, ya que la variable macro subyacente –la inflación– es muy estacional por naturaleza propia. Por ejemplo, las rebajas después de festivos como Halloween o los paquetes vacacionales suelen tener lugar en periodos regulares, con lo que la estacionalidad pasa a ser predictiva y distorsiona la tendencia de los datos. Este es el motivo por el que instituciones como las oficinas de estadística publican series de precios de consumo (IPC) con ajuste estacional.

Si comparamos las series ajustadas y sin ajuste del IPC publicadas por la Oficina de Estadística Laboral (BLS) de los Estados Unidos y analizamos el factor estacional medio que ha aplicado en los últimos 10 y 15 años, vemos el patrón que aparece en el siguiente gráfico. En la primera mitad del año, los precios de consumo tienden a subir, mientras que en el segundo semestre, tienden a caer. Se trata de un patrón muy persistente.

Observar un patrón en una variable macroeconómico es una cosa, pero lo importante es determinar si este es relevante para los mercados financieros. Los inversores puramente racionales deberían anticipar estos patrones estacionales, con lo que la estacionalidad debería ser una estrategia no rentable. En el caso de los swaps de inflación, por ejemplo, la curva a plazo incluye factores estacionales; así, iniciar un contrato en diciembre y cerrarlo en junio no genera ganancias si los datos de inflación confirman el patrón estacional habitual. En el caso de productos al contado la cosa se complica un poco, pues no hay una curva a plazo, surgen flujos de caja desfasados, y se requiere arbitraje al haber dos activos involucrados.

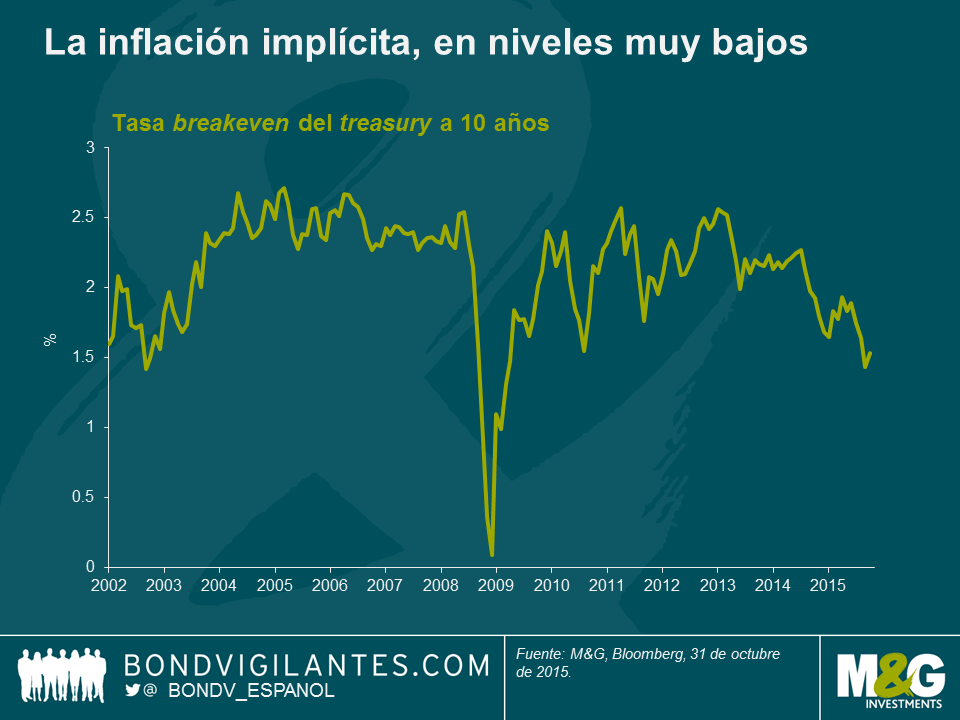

Una forma de considerar este tipo de productos es tener en cuenta la tasa breakeven , una medida de la inflación implícita: la diferencia entre la rentabilidad nominal de un bono gubernamental convencional y la rentabilidad de un bono ligado a la inflación de igual vencimiento, emitido por el mismo gobierno. Dicha diferencia indica la compensación en concepto de inflación y una prima por riesgo de inflación en el caso de los bonos nominales. Así, este diferencial entre los bonos nominales y los indexados nos da una idea de cómo se comporta el componente de inflación descontado en los primeros. Más adelante podemos ver que en el periodo en que la inflación tiende a subir «estacionalmente», las tasas breakeven tienden a hacerlo también en promedio. Al mismo tiempo, apreciamos que la inflación implícita media tiende a caer en agosto, septiembre y noviembre, lo cual coincide igualmente con los periodos de debilidad «estacional» de la inflación. En los últimos años, el Banco Central Europeo y la Reserva Federal estadounidense han observado que la estacionalidad de los precios de consumo se ha intensificado, debido en parte a cambios de medición y metodología (http://www.federalreserve.gov/econresdata/notes/feds-notes/2014/residual-seasonality-in-core-consumer-price-inflation-20141014.html).

¿Qué importancia tiene lo anterior?

En el siguiente gráfico podemos ver que la compensación por inflación descontada (la tasa breakeven) es actualmente muy baja, pues al mercado le cuesta identificar un posible catalizador de inflación, y la dinámica de oferta y demanda de energía lleva a pensar que sus precios seguirán siendo bajos. No obstante, no debemos olvidar que la tasa breakeven incluye una prima por riesgo de inflación. Por supuesto, esta varía con el tiempo y es muy difícil de medir, pero los académicos estiman que se halla entre los 40 y los 75 puntos básicos. Así que si observamos un 1,5% para los próximos 10 años, es probable que este nivel descuente más bien una remuneración al inversor en concepto de inflación cercana al 1% para dicho periodo. Además, la inflación es una tasa de cambio, con lo que los efectos base son importantes y afectan a las cifras nuevamente al comenzar cada año (para que la inflación permanezca constante, los precios deben seguir bajando o subiendo al mismo ritmo que en los 12 meses previos). Por consiguiente, con el impulso estacional en la primera mitad del año, combinado con el efecto base de la energía, las tasas de inflación implícita podrían aumentar.

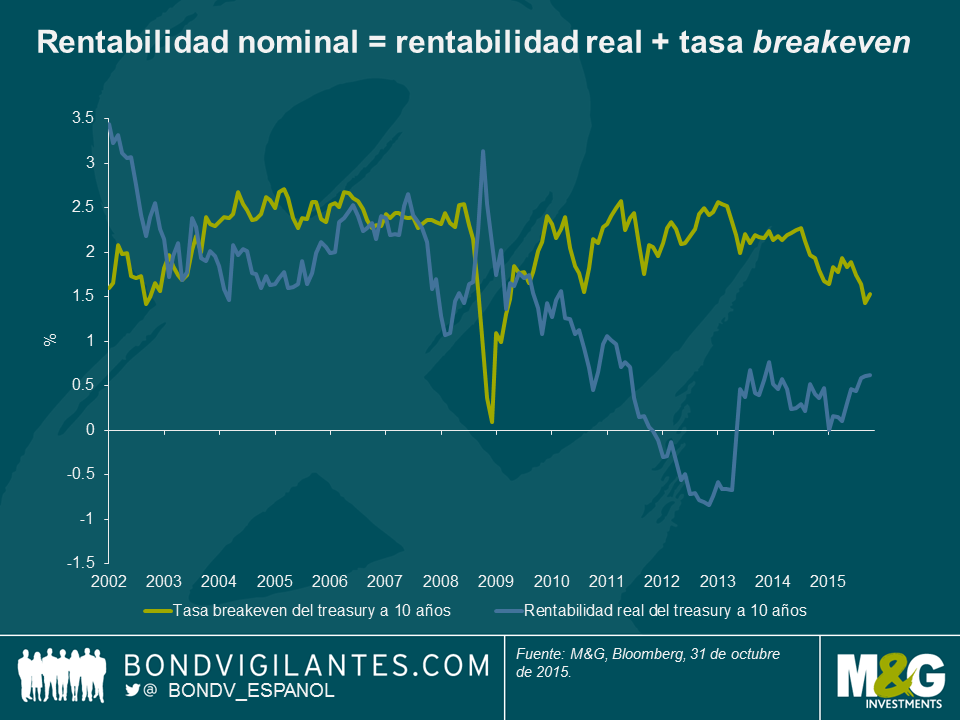

La represión financiera por parte de los bancos centrales ha forzado las rentabilidades reales a la baja (preferiblemente hasta territorio negativo para ser lo más efectiva posible), pero con la normalización de la economía estadounidense, lo más probable es que se permita que las rentabilidades reales permanezcan a sus niveles actuales, o incluso que suban a un ritmo moderado (de lo contrario, endurecerían demasiado las condiciones). A este respecto, hemos visto cierta recuperación desde el mínimo alcanzado en 2012.

Si la Fed sube sus tipos de interés en diciembre justo en el momento en que los efectos de base de la energía comienzan a desaparecer de las cifras de inflación (compárese la cifra principal de inflación del 0,2% con la de inflación subyacente del 1,9%), junto al hecho de que la inflación implícita media tiende a subir en los primeros meses del año debido a subidas estacionalmente más fuertes en los precios de consumo, la deuda pública estadounidense podría enfrentarse a obstáculos considerables en los próximos seis meses.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.