El BCE podría bajar tipos, pero el BNS no debería hacer lo mismo

Este blog fue originalmente publicado en inglés el 1/12/15

Todo apunta a que el presidente del Banco Central Europeo, Mario Draghi, anunciará medidas de estímulo adicionales en la reunión de política monetaria del jueves. Si el BCE decide proporcionar respaldo adicional ampliando el plazo (o la envergadura) de su programa de expansión cuantitativa (QE) o reduciendo más si cabe su tasa de depósito ya negativa, el Banco Nacional de Suiza (BNS) deberá sopesar sus opciones. Estoy seguro de que no soy el único ciudadano suizo preocupado por el hecho de que su país se enfrenta a una deflación del -1,4% y está pasando apuros para mantener la competitividad del franco. Desde que el BNS pusiera fin a la paridad fija de 1,20 entre el euro y el CHF en enero de este año, era inevitable que esta divisa refugio se apreciara con fuerza. Actualmente, el tipo de cambio EUR/CHF es algo inferior a 1,10, un nivel todavía elevado para el franco a la luz de una paridad del poder adquisitivo cercana a 1,25 EUR/CHF. Las consecuencias de lo anterior pueden verse en la prensa local, que acaba de informar de que otra compañía tradicional ha quebrado debido a la fortaleza del franco. Este no es un caso aislado, y no sorprende si se tiene en cuenta que Europa es el principal socio comercial de Suiza: alrededor de la mitad de las exportaciones helvéticas van a parar a la Eurozona. Dada esta dependencia, si el BCE reduce su tasa de depósito, lo obvio sería esperar que el BNS haga lo propio y recorte nuevamente su tasa ya negativa del -0,75% en cuentas de depósito a la vista para bancos y otros participantes en los mercados financieros. En mi opinión, sin embargo, esto no está tan claro, debido a una serie de aspectos que el BNS deberá tener en cuenta.

Recordemos la crisis bancaria

En el pasado, Suiza ya ha experimentado problemas debido a periodos excesivamente prolongados de condiciones de préstamo demasiado acomodaticias. El último escenario que me viene a la mente es la crisis bancaria de los noventa, tras años en los que la concesión de crédito aumentó significativamente en términos históricos, y en especial comparado con la actividad económica. Suiza acusa las crisis bancarias en mayor medida que otros países, debido al peso de este sector en su economía. Unos 275 bancos tienen estatus legal en el país alpino, y el sector representa cerca del 6% del PIB suizo (si se incluye el sector de los seguros, dicha cifra supera el 10%). Un aspecto a destacar es que los bancos regionales, especialmente, dependen mucho de su negocio de margen por intereses. En su informe de estabilidad financiera, el BNS ha advertido en más de una ocasión de que las entidades concentradas en su mercado doméstico podrían adolecer de diversificación insuficiente y de altos niveles de riesgo de interés en sus balances. La última edición de esta publicación indica que el riesgo de interés directo en tales bancos es elevado, debido a un desfase de vencimientos entre activos y pasivos. Las menores tasas de depósito llevan a los bancos a prestar sus reservas excedentes a diferenciales relativamente cómodos, en lugar de depositarlos en el BNS a un interés negativo. En 2014, según dicho informe, un 42% de los nuevos préstamos hipotecarios concedidos por bancos concentrados en el mercado nacional tenían costes imputados superiores al límite general de un tercio del salario bruto o de los ingresos por pensión. Este dato, unido a la proporción muy elevada de préstamos que se verían afectados a corto o a medio plazo por una eventual subida de los tipos de interés, apunta a riesgo asequibilidad en el mercado hipotecario suizo. Una tasa de depósito demasiado baja podría animar niveles más y más elevados de apalancamiento en el sector privado, y aumentar la posibilidad de una nueva crisis bancaria, una consideración de la que el BNS será plenamente consciente.

Los bancos están comenzando a dejar de lado el interés negativo

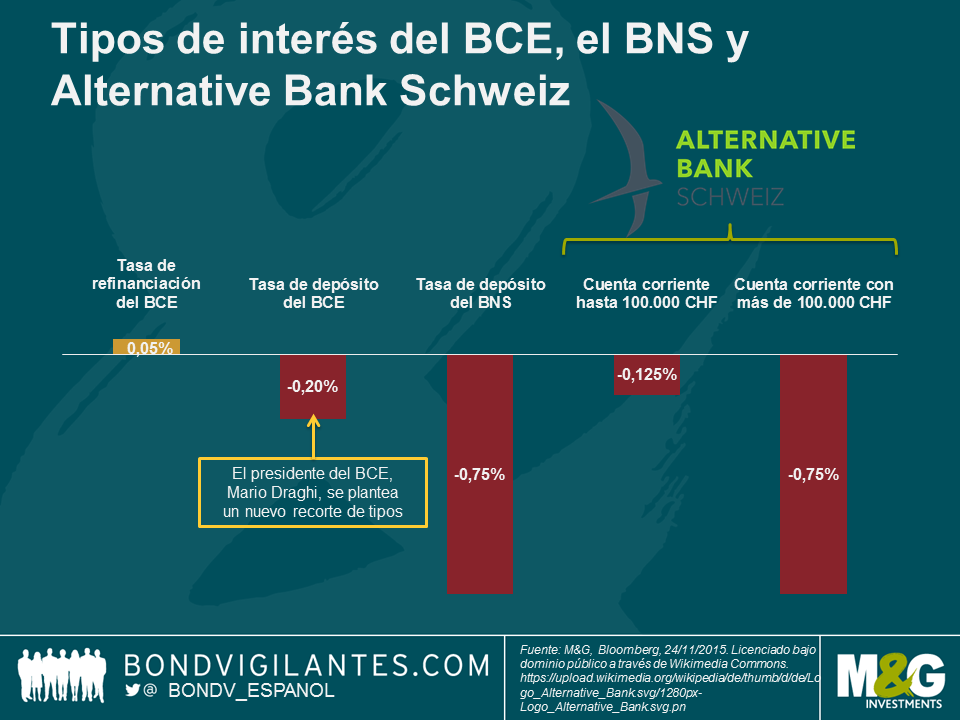

Aunque los grandes bancos helvéticos ya han introducido un cargo de depósito individual para saldos de grandes cuentas corporativas e institucionales como respuesta a las tasas de depósito negativas del BNS, las entidades se han mostrado reacias a repercutir los intereses negativos a sus depositantes. Este hecho podría reflejar su miedo a perder clientes en un entorno competitivo. No obstante, esta tendencia podría estar llegando a su fin, a la luz del recrudecimiento del negocio de margen por interés y el considerable descenso de los márgenes. Así, Alternative Bank Schweiz se ha convertido en el primer banco de Suiza en anunciar tipos de interés negativos –del -0,125%– en sus cuentas corrientes para clientes particulares a partir del 1 de enero de 2016. En el caso de saldos superiores a los 100.000 CHF, el banco repercutirá la totalidad del interés negativo del -0,75%. Esta medida podría animar a otros bancos a seguir su ejemplo, lo cual podría llevar a la gente a guardar su dinero en una caja de seguridad o en otro lugar físico. ¿Estaría usted dispuesto a pagar cargos mensuales por una cuenta bancaria que al mismo tiempo le aplica una tasa de interés negativa? Tal como Richard escribió aquí, guardar dinero al contado es arriesgado para los particulares (el dinero no está asegurado y puede ser robado) y costoso para la economía (el dinero guardado debajo del colchón no puede utilizarse para la concesión de préstamos). El billete de gran denominación de 1000 francos tampoco ayuda, al facilitar la práctica de guardar dinero en efectivo.

El euro es importante, pero…

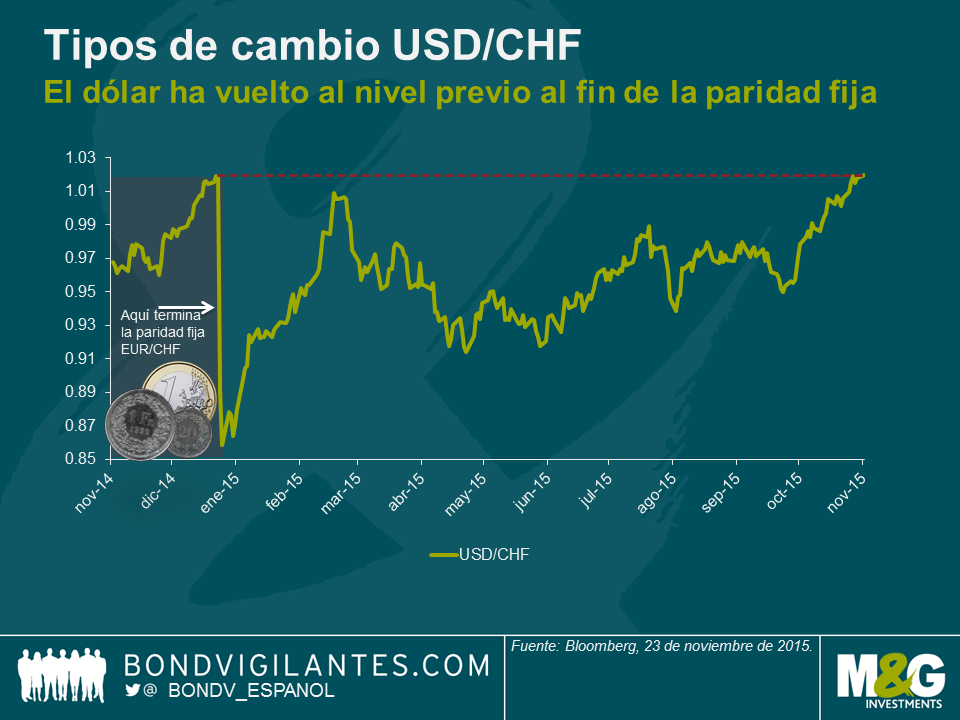

…existen otras grandes divisas en las que el BNS también debe concentrarse. Es cierto que la mayor parte de las exportaciones Suizas van a parar a la eurozona, pero cada año se importa un volumen mayor aún desde Europa. Si consideramos la exportación neta (exportaciones – importaciones), los países más importantes para la economía suiza son China, la India y Estados Unidos. Tras el tono alcista adoptado por la Reserva Federal americana en octubre, confirmado por el acta de la reunión del Comité Federal de Mercado Abierto (FOMC), las expectativas del mercado de una subida de tipos en diciembre recibieron un considerable impulso. Además, el dólar se ha apreciado más de un 7% respecto al franco desde mediados de octubre, con lo que los productos suizos son ahora más baratos en Estados Unidos. Tal como muestra el gráfico, el billete verde ha vuelto al nivel al que cotizaba cuando el BNS puso fin a la paridad fija de su divisa. Dado que el renminbi chino está vinculado estrechamente al dólar, movimientos similares han conducido a un tipo de cambio CNY/CHF tan solo marginalmente más bajo que a comienzos de año, cuando la paridad fija del franco todavía era vigente. Este descenso significativo del tipo de cambio del franco respecto a sus principales socios comerciales es favorable para el BNS, al reducir la necesidad de nuevas medidas de estímulo.

Nuevas intervenciones en el mercado, más probables que un recorte de tipos

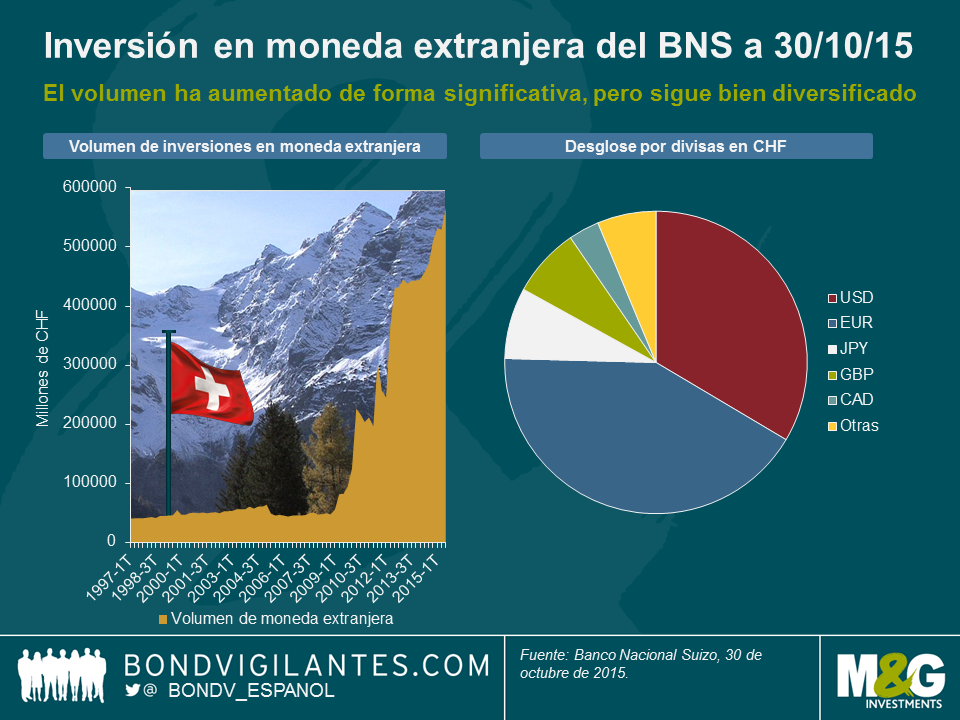

A la hora de intentar anticipar las siguientes medidas del BNS, vale la pena mencionar que, pese a todos estos obstáculos, la economía suiza ha mostrado una resistencia sorprendente y no ha dejado de crecer en tasa interanual. Creo que el crecimiento global ayudará a Suiza a superar esta difícil coyuntura, al reducir el impacto de un franco sobrevalorado. Las recientes caídas de la divisa helvética frente al dólar y el yuan también brindan a las autoridades suizas más margen de maniobra y alivian parte de la presión sobre la valoración del franco. El balance del BNS ha asumido un tamaño bastante angustiante tras sus intervenciones en el mercado, y sus reservas de moneda extranjera representan más del 80% del PIB suizo (para poner esta cifra en contexto, las reservas de divisas del Reino Unido representan alrededor del 6% del PIB británico). No obstante, un aspecto clave sigue siendo la diversificación: el BNS no puede cubrir el riesgo de divisa contra el franco sin neutralizar el impacto de su política monetaria. En mi opinión, la entidad ha hecho un trabajo decente durante unos años difíciles al lograr diversificar su exposición al euro y posicionarse en otras divisas.

Dicho esto, creo que el BNS puede intervenir –y sin duda intervendrá– en el mercado de ser necesario, pero lo hará comprando nuevamente euros en lugar de hundiendo más si cabe su tasa de depósito en territorio negativo. Esta última opción expondría en mayor medida a la economía suiza al instrumento de política monetaria experimental que constituyen los tipos de interés negativos. Además, no creo que el BCE vaya a recortar con toda seguridad su tasa de depósito en diciembre. Recordemos que dicha reunión tendrá lugar dos semanas antes de la decisión de la Fed, y Mario Draghi deseará probablemente contar con munición en caso de que el euro se aprecie respecto al dólar si su homóloga estadounidense decide, en contra de lo que anticipa el mercado, mantener sus tipos inalterados. Pase lo que pase, a los bancos centrales les espera un fin de año animado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes