Euforia adquisitiva en la industria farmacéutica: el bueno, el feo y el malo

Hace poco, en nuestro vídeo del viaje a Chicago, comentábamos que la actividad de fusiones y adquisiciones en Norteamérica había superado los volúmenes previos a la crisis. Pese a tratarse de algo difícil de cuantificar, podemos asumir con certeza que el auge de la actividad corporativa ha sido uno de los principales motores del ensanchamiento de los diferenciales en el universo de crédito con grado de inversión en dólares en lo que va de año. Muchos de estos emisores han aprovechado los bajos tipos de interés para realizar adquisiciones financiadas con capital ajeno, elevando sus niveles de apalancamiento y arriesgándose a ver su calificación de crédito rebajada. Las nuevas emisiones de bonos realizadas para financiar estas operaciones han ejercido una presión al alza sobre los diferenciales de los títulos existentes.

Y en particular, las compañías sanitarias se han volcado en esta fiebre de fusiones y adquisiciones. Según Reuters, los volúmenes acumulados de operaciones en este sector superarán los 600.000 millones de dólares este año, pulverizando el récord anual previo de unos 390.000 millones, registrado en 2014. Con el siguiente análisis de tres casos prácticos de compañías farmacéuticas les presentamos la nueva encarnación del bueno, el feo y el malo – con la que pretendemos ilustrar que la actividad de fusiones y adquisiciones puede tener todo tipo de consecuencias para los inversores en deuda corporativa con grado de inversión.

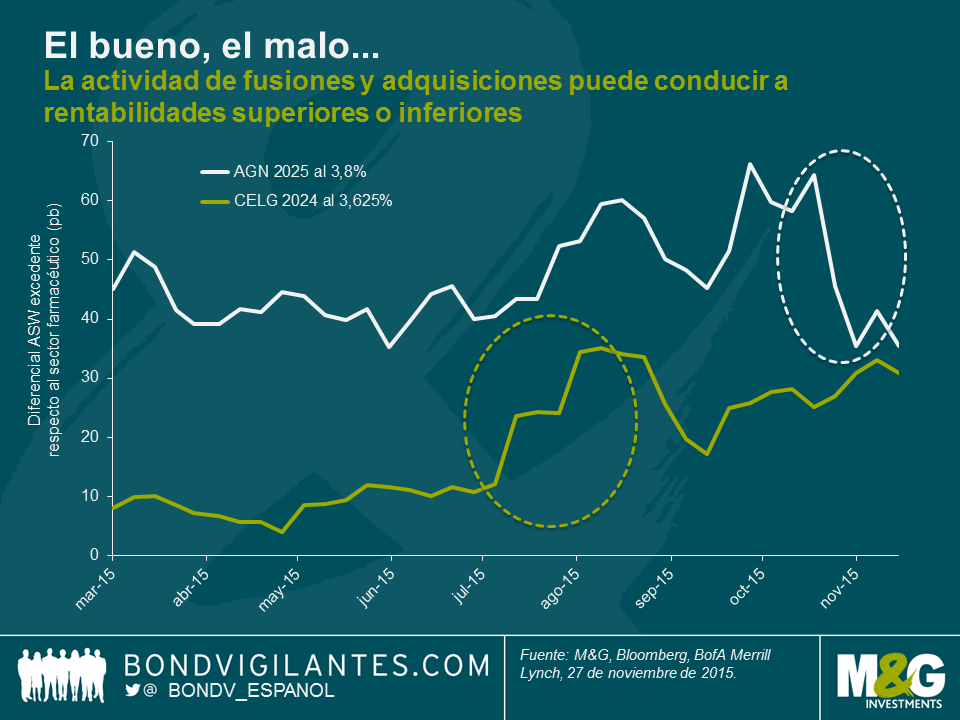

Empecemos por lo positivo. Los inversores en crédito con grado de inversión tienden a recoger beneficios cuando el emisor de un bono que tienen en cartera es adquirido de forma amistosa por una compañía con mayor calificación. Este es el caso, por ejemplo, de Allergan, Plc (AGN), conocida por su famoso Botox. En su forma actual, la compañía es el resultado de una larga serie de fusiones, la última de las cuales tuvo lugar en marzo de 2015, cuando Actavis, Plc adquirió a Allergan, Inc. por unos 66.000 millones de dólares. El paquete de financiación de la operación incluyó una de las mayores emisiones de deuda corporativa en dólares de la historia (21.000 millones) en varios tramos, entre ellos el bono AGN de vencimiento en 2025 al 3,8%. Este bono se emitió con un diferencial de swap de activos (asset swap spread, ASW) superior al del índice US IG Pharma, y acto seguido quedó rezagado frente a la media sectorial, tal como muestra el gráfico. Sin embargo, cuando a finales de octubre se hizo público que Pfizer y AGN estaban negociando una fusión amistosa, los diferenciales de AGN disminuyeron de forma agresiva. La operación está valorada en unos 160.000 millones de dólares y crearía el mayor fabricante farmacéutico del mundo. Aunque todavía no se ha finalizado, es muy probable que AGN (con calificación BBB-) se fusione con Pfizer (AA/A+), lo cual sería un importante desarrollo positivo para los bonos de la primera. Esto ha hecho que el bono AGN 2025 al 3,8% haya superado en unos 30 puntos básicos (pb) al índice farmacéutico durante el mes pasado, en términos del diferencial ASW.

Sin embargo, las ganancias rápidas en el marco de operaciones como esta son la excepción. Las compañías con grado de inversión (normalmente de gran tamaño y bien afianzadas) suelen ser la parte adquirente, no la adquirida, lo cual suele afectar negativamente a los inversores en sus bonos, al menos en el corto plazo. Este ha sido el caso de Celgene (CELG), de calificación BBB+, que ha comprado a Receptos por un importe superior a los 7.000 millones de dólares para dar impulso a su cartera de fármacos antiinflamatorios e inmunológicos. Al anunciarse la operación a mediados de julio, los bonos en circulación de CELG denominados en dólares –como por ejemplo el CELG 2024 al 3,625%– vieron sus diferenciales aumentar respecto al índice US IG Pharma. Tras cotizar con un ligero diferencial excedente de unos 10 pb respecto a la media sectorial durante el primer semestre, dicha prima se disparó hasta casi 25 puntos básicos. La emisión de nuevos bonos en dólares para financiar la operación a finales de julio, combinada con una rebaja de calificación a BBB debido a su creciente apalancamiento, condujo a un segundo repunte del diferencial excedente, hasta casi 35 pb por encima del sector. A continuación, los bonos CELG superaron brevemente al indicador farmacéutico, antes de que su prima de diferencial comenzara a aumentar nuevamente (entre otras cosas, porque varios directivos de CELG se manifestaron dispuestos a realizar nuevas operaciones).

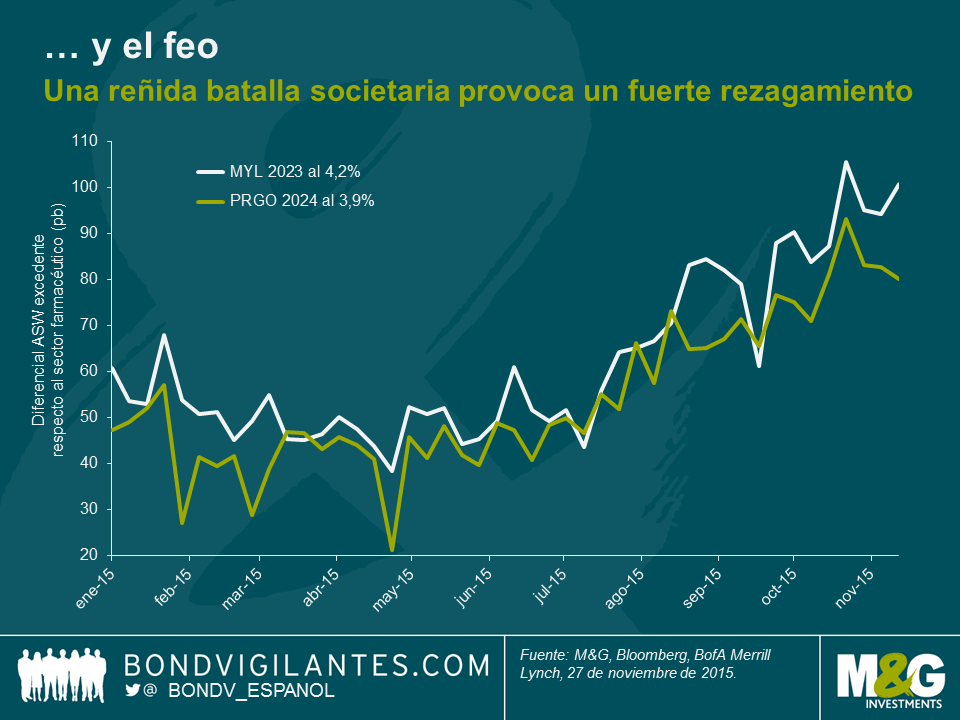

Ya hemos hablado del bueno y del malo, ahora pasemos al feo. Este año, el ejemplo por excelencia ha sido el intento –finalmente fallido– de Mylan (MYL) de adquirir a Perrigo (PRGO). Una descripción detallada de los giros y desarrollos en esta odisea corporativa quedaría fuera del ámbito de este blog, así que nos limitaremos a resumir lo acontecido: en la primavera de 2015, MYL realizó una oferta de compra no solicitada a PRGO. Mientras trataba de convencer a sus propios accionistas y a los de PRGO de las ventajas de la operación propuesta, se vio obligada a combatir una opa hostil de la que ella misma estaba siendo objeto, lanzada por su rival de fármacos genéricos Teva. MYL se defendió mediante una estrategia de píldora envenenada con la que logró desbaratar los planes de Teva en julio, pero la situación entre MYL y PRGO iba de mal en peor. Incluso después de que MYL elevara su oferta, los directivos de PRGO se opusieron con uñas y dientes a la operación. En septiembre, el presidente y consejero delegado de Perrigo, Joseph C. Papa, envió una carta abierta al presidente de Mylan, Robert J. Coury, en la que describía la oferta de MYL como «extremadamente deficiente» y «destructora de valor», expresando asimismo su opinión sobre «unos valores de gobierno corporativo muy preocupantes en Mylan». Las agencias calificadoras ventilaron su preocupación en torno a los efectos negativos de la operación sobre el crédito de la compañía, hasta el punto que S&P cuestionó el estatus de grado de inversión de MYL colocando su calificación BBB- en perspectiva negativa.

Como era de esperar, los mercados de crédito no respondieron demasiado bien a estos desarrollos, tal como ilustra el siguiente gráfico. Los bonos en dólares de MYL y PRGO habían cotizado con un diferencial de unos 50 pb respecto al del índice US IG Pharma hasta junio, pero esta serie de acontecimientos elevó dicha prima hasta cerca de los 100 pb. A mediados de noviembre, la adquisición fracasó estrepitosamente, ya que la mayoría de los accionistas de PRGO rechazaron la oferta de MYL. Aunque las agencias calificadoras revisaron al alza sus previsiones para ambas compañías al publicarse la noticia, los diferenciales excedentes todavía siguen siendo elevados hoy en día. Dado que la escala y la consolidación son motores clave en el segmento de fármacos genéricos, cabe esperar nuevos episodios de actividad de fusiones y adquisiciones en torno a MYL y PRGO. Resulta difícil pronosticar si actuarán como adquirentes de activos o si ellas mismas serán identificadas como presa por parte de compañías farmacéuticas de mayor tamaño. En este contexto, los inversores en deuda exigen mayores diferenciales de crédito como remuneración de la incertidumbre y del riesgo de eventos adversos.

En adelante, las subidas de tipos –traducidas en mayores costes de financiación–, unidas a los esfuerzos genuinos de las autoridades estadounidenses para evitar las operaciones de tax inversion, o «reversión fiscal» (es decir, aquellas en las que las compañías americanas realizan la fusión con el objetivo principal de reubicar su domicilio legal a jurisdicciones con menores impuestos), podrían frenar el flujo de operaciones. No obstante, todo apunta a que la actividad de fusiones y adquisiciones seguirá siendo un tema dominante en los mercados a corto y medio plazo. Muchas operaciones se realizan en beneficio de los accionistas, que pueden chocar con los de los inversores en deuda de las compañías implicadas. Como inversores en renta fija, debemos pensar en la protección frente a caídas, y en última instancia decidir en cada caso si la valoración de un bono remunera adecuadamente el riesgo de eventos societarios adversos, ya sean relativos a una compañía individual o que afecten a todo un sector de actividad. No obstante, no todo son malas noticias. Además de la ocasional operación con consecuencias de crédito favorables, una fusión puede mejorar las perspectivas a largo plazo de las compañías implicadas, lo cual beneficia a los inversores en todos sus títulos (aunque el potencial al alza para los bonistas tiende a ser muy inferior al de los accionistas). Las nuevas emisiones de deuda realizadas para financiar operaciones societarias –a menudo con primas de diferencial respecto a los bonos ya en circulación– pueden proporcionar oportunidades de inversión interesantes, sobre todo cuando las entidades implicadas se comprometen a reducir sus niveles apalancamiento tras la operación.

Nota: M&G tiene bonos en cartera emitidos por Allergan, Celgene, Mylan Perrigo, Pfizer y Teva.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes