El apalancamiento no siempre es el mejor amigo del accionista

En los últimos años, muchas compañías y sus inversores han sucumbido a la tentación de elevar la rentabilidad del accionista emitiendo deuda corporativa con bajos tipos de interés. Esta moda ha estado bien documentada, y aunque quizá no sea una tendencia que nos guste observar como acreedores, no nos ha sorprendido del todo ser testigos de ella en 2015, dada la gran desconexión aparente en términos de valoración entre el coste del endeudamiento y la renta variable (incluso teniendo en cuenta el hecho de que esta comparación suele pecar de simplista).

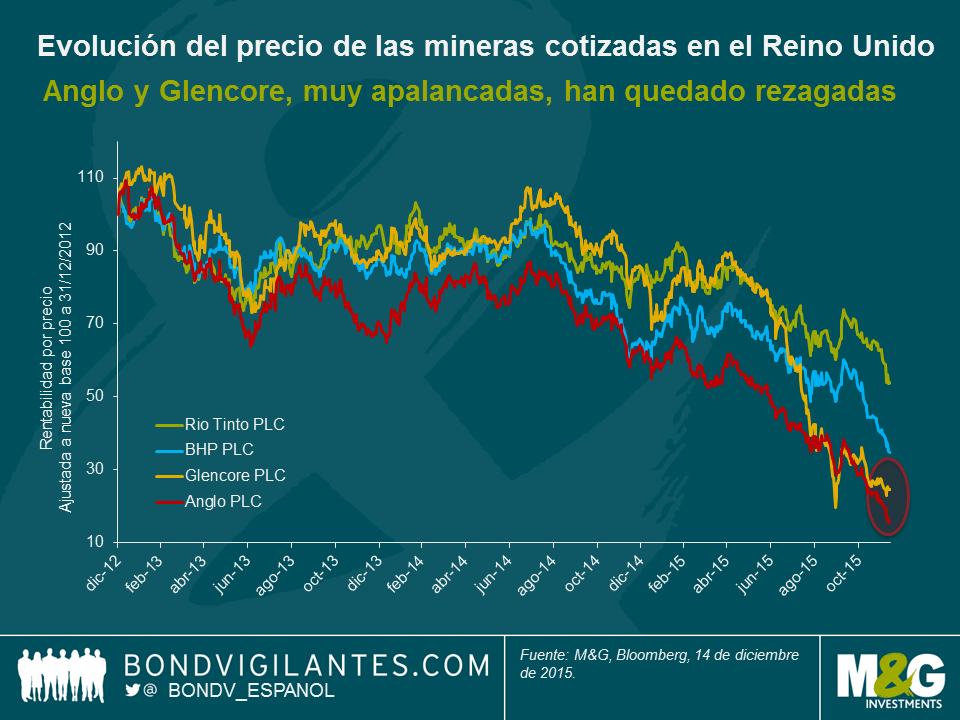

No obstante, atraer más endeudamiento –aunque en muchos casos haya sido a intereses extremadamente bajos– no se ha traducido en una estrategia ganadora en 2015. Tomemos como ejemplo a las cuatro grandes mineras cotizadas del Reino Unido: Anglo American, BHP, Glencore y Rio Tinto. En marzo/abril de este año, Anglo fue capaz de captar dinero en EUR a cinco años al 1,5%, y Glencore al 1,25%. Aunque sus beneficios –y por ende, la cotización de su acción– ya se habían visto presionados en el primer trimestre de 2015, los mercados de renta fija parecían un tanto optimistas.

Desde entonces, no obstante, el camino ha sido cuesta arriba. Aunque las acciones de las cuatro mineras han seguido retrocediendo durante el año, las caídas más pronunciadas las han sufrido las dos más apalancadas y de menor calificación: Anglo American (Baa3/BBB-) y Glencore (Baa2/BBB).

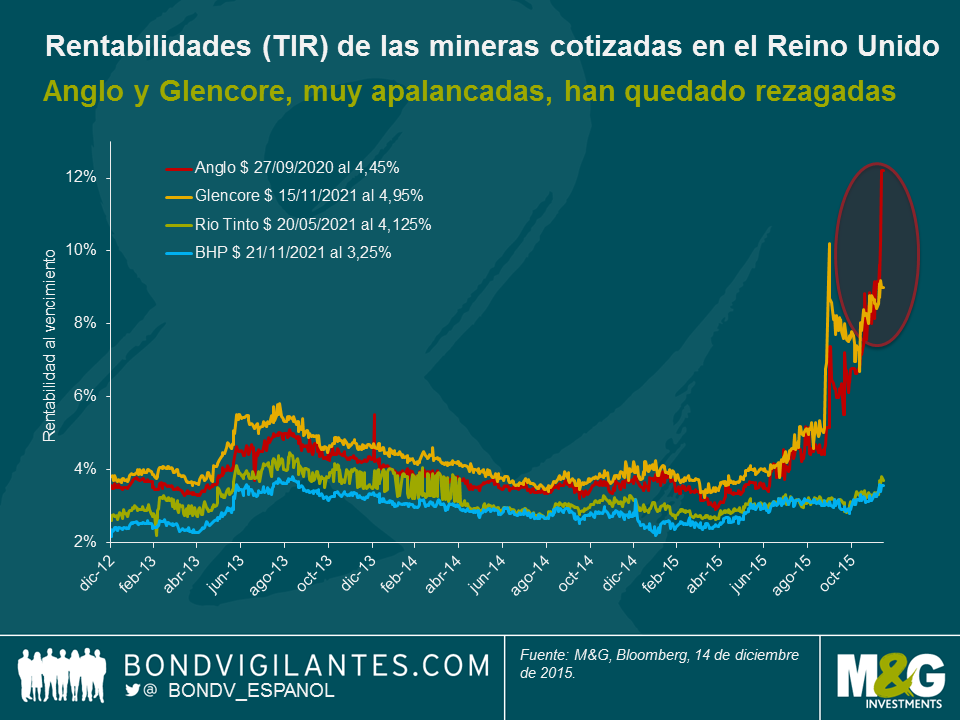

Esta misma relación puede observarse en los mercados de deuda. Debido en parte a las políticas financieras más agresivas aplicadas por Anglo y Glencore (su coeficiente de deuda neta/EBITDA era de 2,2 y 2,7 veces en junio de 2015), sus costes de financiación en dólares a cinco años se dispararon desde el 4% hasta aproximadamente el 9% y el 12%, respectivamente. Rio Tinto (A3/A-) y BHP (A1/A+), ambas con calificaciones superiores y menores ratios de deuda neta/EBITDA, vieron la rentabilidad de sus bonos subir mucho menos, del 3,2% al 3,7% y del 2,8% al 3,7%, respectivamente.

En la segunda mitad de 2015, las cosas habían empeorado tanto que Glencore y Anglo se vieron obligadas a dar marcha atrás a sus políticas, anunciando planes de reducción de endeudamiento, ventas de activos y suspensiones de dividendos; Anglo también llevó a cabo una profunda reestructuración operativa, y Glencore amplió capital (algo que Anglo ha evitado hacer de momento, pero que no puede descartarse). De repente, los intereses de los inversores en bonos parecieron alineados con los de los accionistas, y el mercado pasó a cuestionar la sabiduría de tener tanto apalancamiento financiero, analizar la calidad de los activos y prestar atención a la generación de flujos de caja; los inversores en deuda, especialmente, exigieron respuestas en estos ámbitos.

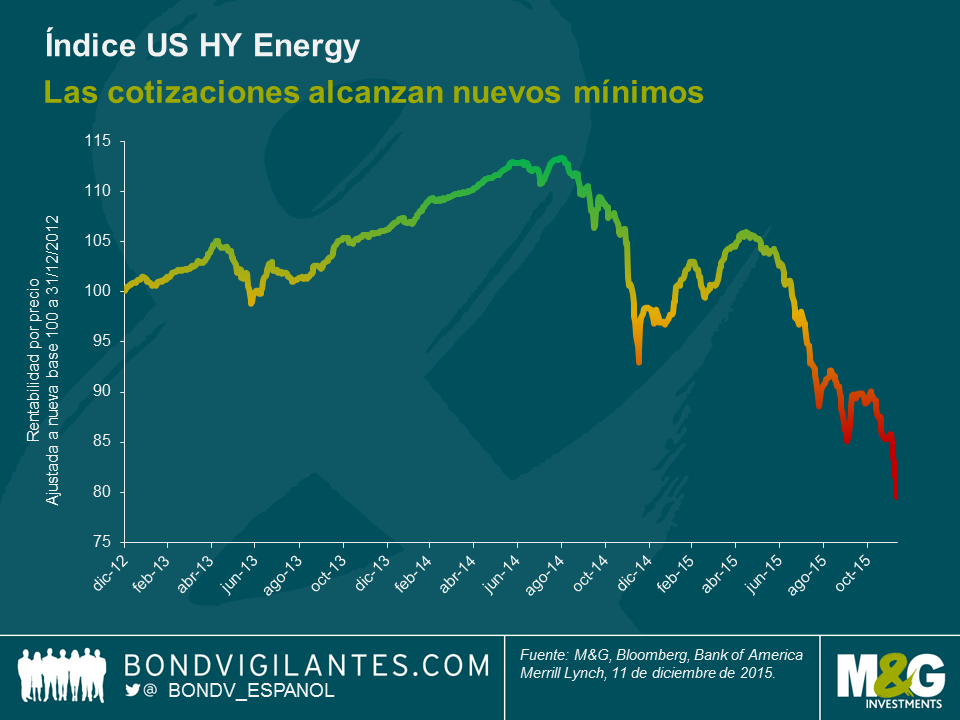

No obstante, si hay un mercado que ilustra realmente los riesgos del apalancamiento y de la ciclicalidad, es el de crédito high yield estadounidense. Habiendo financiado gran parte de la reciente revolución del petróleo y el gas de esquisto, los inversores en este segmento han sufrido un durísimo castigo. Con los precios del crudo casi un 50% más bajos que a comienzos de año, los inversores en bonos y acciones de estas compañías comienzan 2016 con grandes pérdidas en sus posiciones, y se enfrentan a la perspectiva de nuevas reestructuraciones.

Está claro que ambos colectivos deberían seguir poniendo en duda lo bien que se presta un sector cíclico a niveles de endeudamiento tan elevados. Por su propia naturaleza, las industrias cíclicas serán siempre exactamente eso: cíclicas. La deuda quizá sea un elemento básico de los balances corporativos hoy en día, al facilitar el crecimiento y las inversión, pero rara vez es una panacea para una cotización bursátil en horas bajas. Deberíamos desconfiar de cualquier compañía que la trate como tal.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes