Granite: Duro como el granito – Caso práctico sobre RMBS

Además de realizar nuestras compras de Navidad, el fin de semana pasado nos despedimos afectuosamente de una de nuestras inversiones favoritas de los últimos años: nuestra titulización hipotecaria sobre inmuebles residenciales (RMBS) de Granite.

Granite fue el nombre con el que el banco británico Northern Rock bautizó al vehículo empleado para titulizar los préstamos hipotecarios originados antes del revés de 2007 –cuando la entidad dejó de ser capaz de financiarse en el mercado interbancario– que desembocaría en su nacionalización en 2008.

Como era de esperar, los bonos de Granite sufrieron un duro castigo debido al pánico reinante durante la crisis financiera. No solo pasaron apuros al estar compuestos de activos originados por un banco que experimentó la primera retirada masiva de fondos en el Reino Unido en 150 años, sino que también acusaron el hecho de estar estructurados de forma similar a las titulaciones hipotecarias estadounidenses de baja calidad (sub-prime) cuya implosión desencadenó la crisis financiera global.

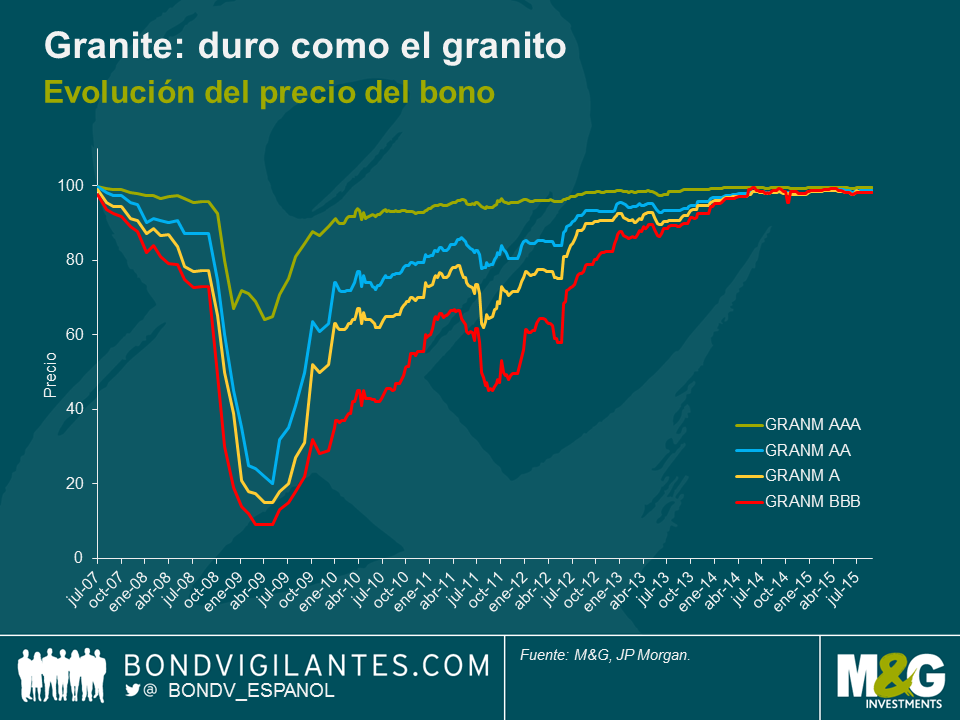

El precio de los bonos Granite de clase A (los de mayor prelación en la estructura de capital y por consiguiente mayor solvencia, a los que las agencias otorgaron la calificación AAA inicialmente) cayó hasta un nivel cercano al 65% de su valor nominal a comienzos de 2009. En un momento dado, los de la clase C (originalmente BBB) se hundieron hasta niveles de un solo dígito.

Tras la nacionalización, la responsabilidad de gestión de los activos restantes –incluidas las estructuras de Granite– recayó en UKAR (UK Asset Resolution Limited), básicamente el banco malo del gobierno británico. UKAR se fundó con el objetivo de maximizar el valor para el contribuyente, gestionando al mismo tiempo las cestas de hipotecas emitidas por los bancos nacionalizados en el Reino Unido (Northern Rock y Bradford & Bingley).

El pasado mes de noviembre, UKAR anunció que había vendido con éxito activos por un importe de 13.000 millones de libras esterlinas –compuestos en su mayoría por las operaciones de Granite– a un consorcio de inversores. Unas semanas más tarde, el administrador fiduciario anunció que la mayor parte de los bonos de Granite en circulación serían rescatados a su valor nominal ese fin de semana, y un pequeño remanente en enero de 2016. Algunas de las hipotecas subyacentes se han vendido a bancos deseosos de elevar su presencia en el mercado hipotecario británico, y creemos que el resto se refinanciará a comienzos del próximo año mediante una combinación de nuevas ventas y titulizaciones de préstamos.

Durante lo peor de la crisis pasamos mucho tiempo analizando la calidad de las hipotecas subyacentes, tratando de averiguar si la estructura de los bonos nos iba a proteger, y en última instancia si recuperaríamos nuestra inversión. Nuestro análisis indicó que los títulos de Granite eran sólidos, y que los fundamentales del mercado de la vivienda tenían que deteriorarse de forma significativa para que nuestra inversión corriera riesgo alguno. Llegamos a la conclusión de que los bonos ofrecían mucho valor, y a lo largo del tiempo, Granite se convirtió en una de nuestras mayores posiciones en varios fondos.

Ante todo, creo que Granite ilustra el hecho de que las titulizaciones de activos (ABS) pueden ser una gran inversión si uno se toma su tiempo para comprender su complejidad estructural y los activos subyacentes que las componen. La clase de activos recibió muy mala prensa durante y después de la crisis financiera, afectada por el mismo estigma de los sectores de la deuda sub-prime y de las obligaciones garantizadas por deuda (CDO) del mercado estadounidense, que mostraron un comportamiento mucho peor. En cambio, las operaciones RMBS más sencillas han registrado una evolución excelente, con muy pocas pérdidas de crédito hasta la fecha.

Así que gracias, Granite, por una experiencia excelente.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes