Liquidez en deuda high yield: 5 formas de gestionarla

Tras el cierre del fondo Third Avenue a comienzos de mes, los problemas de liquidez han vuelto a un primer plano para los inversores en crédito high yield. En última instancia, las condiciones solamente mejorarán de la mano de cambios estructurales en el mercado, pero hasta entonces, creemos que es posible tomar varias medidas para ayudar a mejorar el perfil de liquidez subyacente de una cartera de deuda high yield.

Comprar y mantener (buy and hold) – Mantener baja la rotación de cartera, comprar valores con la intención de mantenerlos en cartera a largo plazo y aceptar que habrá cierta volatilidad en las cotizaciones son tres aspectos que reducen automáticamente las necesidades de liquidez en una cartera de inversión. De este modo, además, se presta una mayor atención a los fundamentales corporativos y a la solvencia de crédito del emisor en el momento de realizar cualquier compra. A este respecto, vale la pena hacerse la siguiente pregunta: «¿Desearía mantener este bono en cartera durante fases de tensión en los mercados?» Si la respuesta es afirmativa, la probabilidad de encontrar un comprador durante tales periodos aumenta considerablemente.

Limitarse a emisiones de gran tamaño – Cuanto más grande es una emisión de deuda, mayor es su base de inversores, con lo que es más fácil que un comprador encuentre a un vendedor. Más abajo ilustramos este hecho comparando la actividad de contratación registrada de un bono con un saldo vivo de 4.280 millones de dólares con la de una emisión de 200 millones realizada por la misma compañía. No obstante, esto puede ser una espada de doble filo: cuanto mayor es una emisión de deuda, mayor es la probabilidad de que se incluya en la cartera de un fondo cotizado (ETF), lo cual puede ser perjudicial durante fases de grandes reembolsos.

17 de diciembre de 2015 – Historial de cotización del bono Sprint 2023 al 7,875%, con un saldo vivo de 4.280 mill. de USD:

17 de diciembre de 2015 – Historial de cotización del bono Sprint 2022 al 9,25%, con un saldo vivo de 200 mill. de USD:

Diversificar por mercados – Los entornos de contratación suelen ser distintos en cada mercado. Una cartera capaz de invertir en todo el espectro de renta fija –titulizaciones, bonos de emisores financieros, crédito, deuda gubernamental, mercados emergentes, títulos a tipo fijo o variable, de Europa o de Estados Unidos– puede explotar mejores condiciones de liquidez en un mercado cuando otro está pasando apuros.

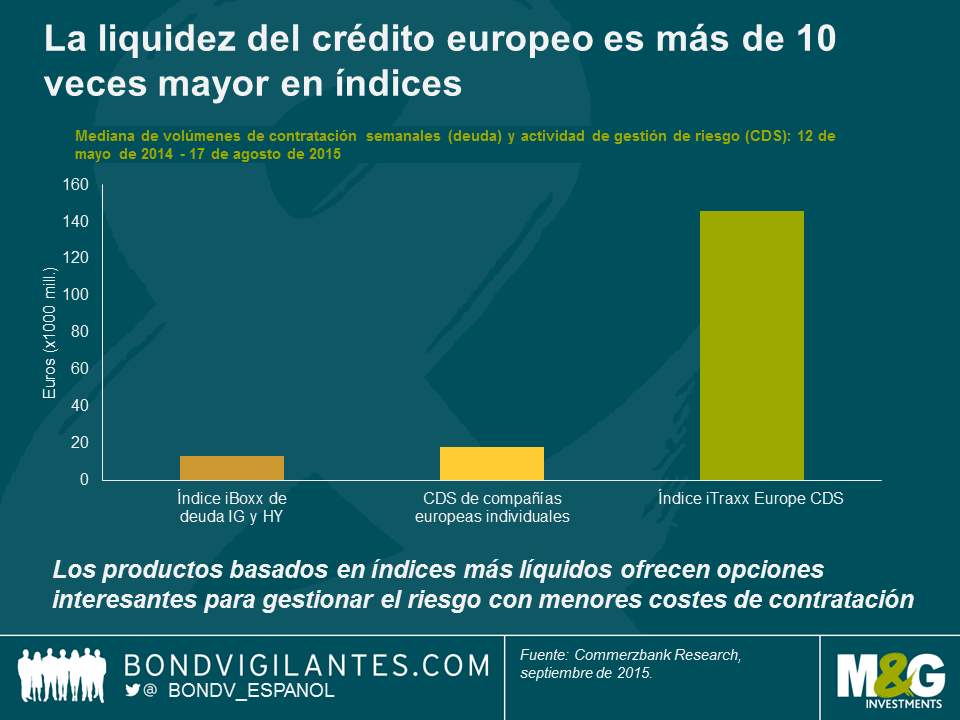

Utilizar equivalentes líquidos – El volumen de contratación diario en el mercado de índices CDS sintéticos es varias veces superior al del mercado de títulos subyacentes. Mantener parte de una cartera en tales instrumentos brinda acceso a una mayor cesta de liquidez, y puede representar un colchón útil en periodos de deterioro del mercado de deuda. Dicho esto, existe un coste de oportunidad en términos de selección de valores que debe tenerse en cuenta.

Mantener mayores saldos de liquidez – El modo más efectivo de impulsar la liquidez de una cartera es el más sencillo: mantener más dinero en efectivo. El 5% es el nuevo 2%. De nuevo, esta opción implica costes de oportunidad en términos de exposición al mercado y selección de valores, pero las ventajas en términos de liquidez son inmediatas y tangibles.

Es importante destacar que ninguna de estas medidas es una panacea, pero sí mitigan el efecto de situaciones desfavorables: pueden ayudar al inversor a ganar tiempo y lograr liquidez. En los mercados de deuda high yield de hoy en día, la cuestión de cómo se gestiona la liquidez de una cartera ha pasado a ser tan importante (o incluso más) que sus posiciones de inversión.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes