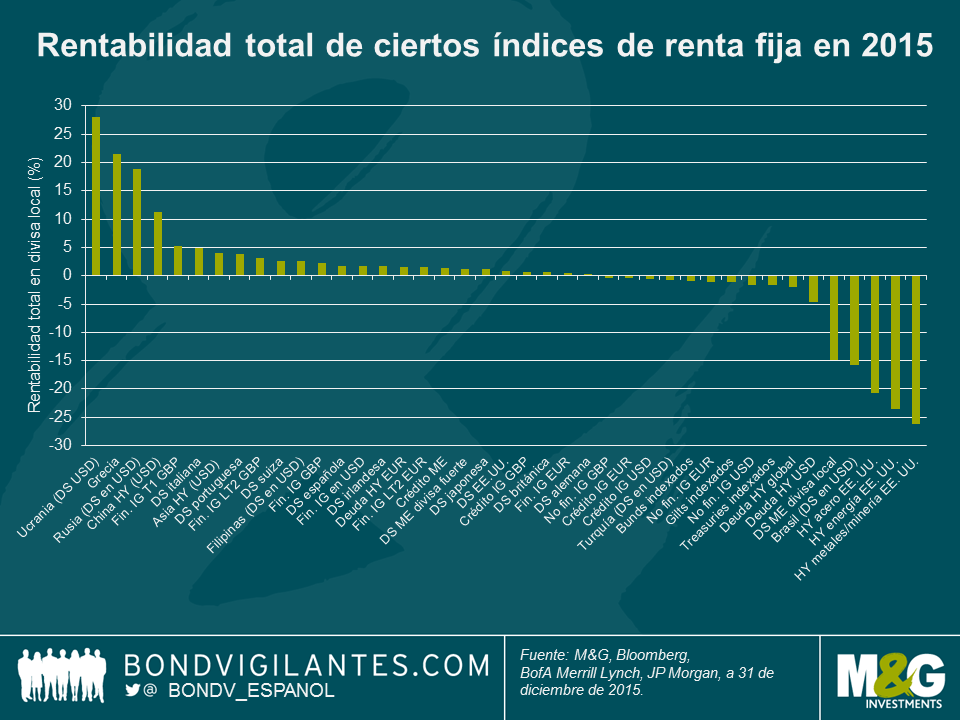

Las clases de activos de renta fija de mejor y peor comportamiento en 2015

En retrospectiva, está claro que fue mucho más difícil lograr rentabilidades atractivas en 2015 que en 2014. De mi muestra de 85 índices diferentes de renta fija de Bank of America Merrill Lynch (y como puede verse a partir de la muestra más pequeña que aparece en el siguiente gráfico), la mayoría de los indicadores se terminaron en un rango de rentabilidad total del -5% al 5% en 2015; en 2014, la mayor parte de ellos ocuparon la zona entre el 5% y el 15%.

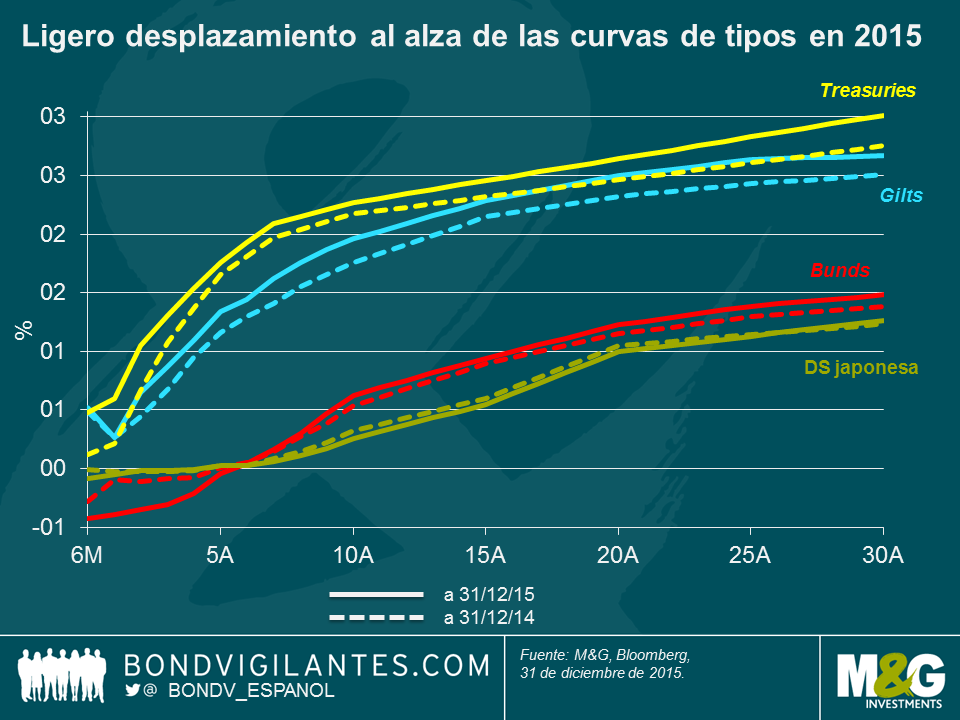

En 2014, no obstante, la mayoría de las clases de activos de renta fija se vieron respaldadas por un descenso implacable de las rentabilidades (TIR) de la deuda soberana; las TIR de los treasuries y de los gilts a 10 años cayeron del 3% al 2,2% y al 1,8%, respectivamente, y la rentabilidad del bund equivalente lo hizo del 1,9% a un mínimo histórico en aquel momento del 0,5%. Este entorno favorable no se repitió en 2015, pero tampoco puede decirse que la deuda soberana de países core experimentara un entorno marcadamente bajista. Los bajos niveles de inflación, las rachas de aversión al riesgo y la liquidez todavía abundante proporcionada por los bancos centrales brindaron respaldo a esta clase de activos, pues la Reserva Federal estadounidense esperó todo lo posible hasta subir tipos de interés, y el BCE anunció compras de deuda gubernamental a gran escala. No obstante, estos acontecimientos no evitaron la volatilidad, y hasta podría decirse que contribuyeron a ella: la TIR del bund a 10 años alcanzó un mínimo intradía del 0,05% transcurrido un mes desde que el BCE iniciara su programa de compras en marzo, pero luego aumentó hasta el 0,98% menos de ocho semanas más tarde, lo cual dejó a los inversores que habían comprado en los mínimos con pérdidas considerables.

A fin de año, las rentabilidades del bono soberano a 10 años eran unos 10 puntos básicos más altas en Estados Unidos y Alemania (2,27% y 0,63%, respectivamente) y 20 puntos más en el Reino Unido (1,96%). En cambio, la TIR del bono japonés equivalente cerró el año 6 puntos básicos más bajos, en un 0,26%.

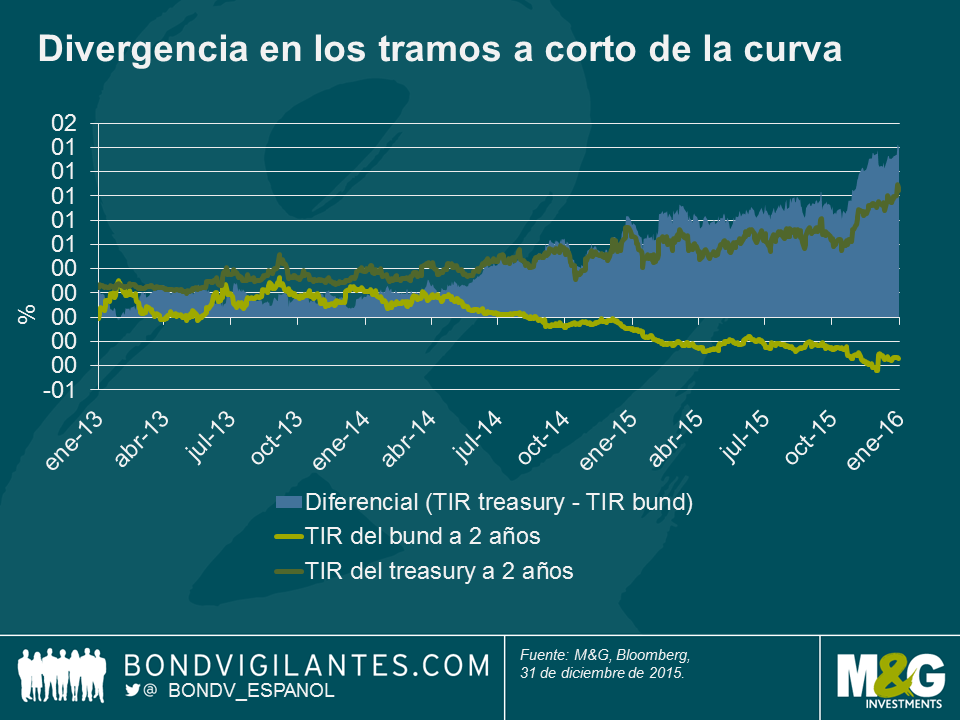

Aunque las rentabilidades de la deuda soberana core se desplazaron por lo general al alza en toda la curva, tal como muestra el gráfico anterior, la divergencia en los panoramas de política monetaria de Estados Unidos y Europa ha conducido a diferencias pronunciadas en los tramos a corto plazo. Por ejemplo, las TIR a 2 años en Estados Unidos mostraban una tendencia al alza desde el taper tantrum de 2013, que se aceleró en 2015 al aumentar la probabilidad de una subida de los tipos de interés estadounidenses. La TIR del bund alemán ya estaba negativa a comienzos de 2015, pero dado que el mercado descontaba nuevas medidas de estímulo y el BCE anunció un nuevo relajamiento de su política monetaria, las rentabilidades continuaron adentrándose en territorio negativo. Esto hizo que el diferencial entre los bunds y los treasuries a 2 años aumentara hasta unos 140 puntos básicos a fin de año, su mayor nivel desde mediados de 2006.

Estas subidas relativamente pequeñas de las TIR de la mayoría de los bonos gubernamentales se tradujeron en rentabilidades totales positivas, ya que las caídas moderadas de sus precios se vieron compensadas con creces por las rentas generadas por estos títulos. En su conjunto, el Mercado de bunds se anotó un 0,3%, los gilts británicos ganaron un 0,6%, los treasuries un 0,8% y los bonos soberanos japoneses un 1,2% (muy respetable si lo comparamos con muchas otras clases de activos).

En la periferia europea, los diferenciales de la deuda soberana respecto a los bunds volvieron a estrecharse. La TIR del bono italiano a 10 años, por ejemplo, disminuyó alrededor de 40 puntos básicos respecto al título alemán equivalente, y cerró el año 30 puntos básicos mas bajo, en el 1,6%. Esto colocó a los BTP en los primeros puestos del ranking de 2015, con una rentabilidad total del 4,8%. La deuda soberana portuguesa les siguió de cerca con una ganancia del 3,9%, y los bonos españoles e irlandeses también superaron la media, cerrando el año con una rentabilidad total del 1,7%. Grecia fue, de lejos, el mercado de mejor comportamiento en la periferia, y uno de los más destacados en todo el universo de renta fija en 2015. La deuda helena registró una rentabilidad total del 21,5%, aunque los inversores tuvieron que soportar una gran volatilidad: el precio medio de estos bonos comenzó el año en 58, cayó a la zona de los 30 en verano, y repuntó hasta 67 en la recta final del año.

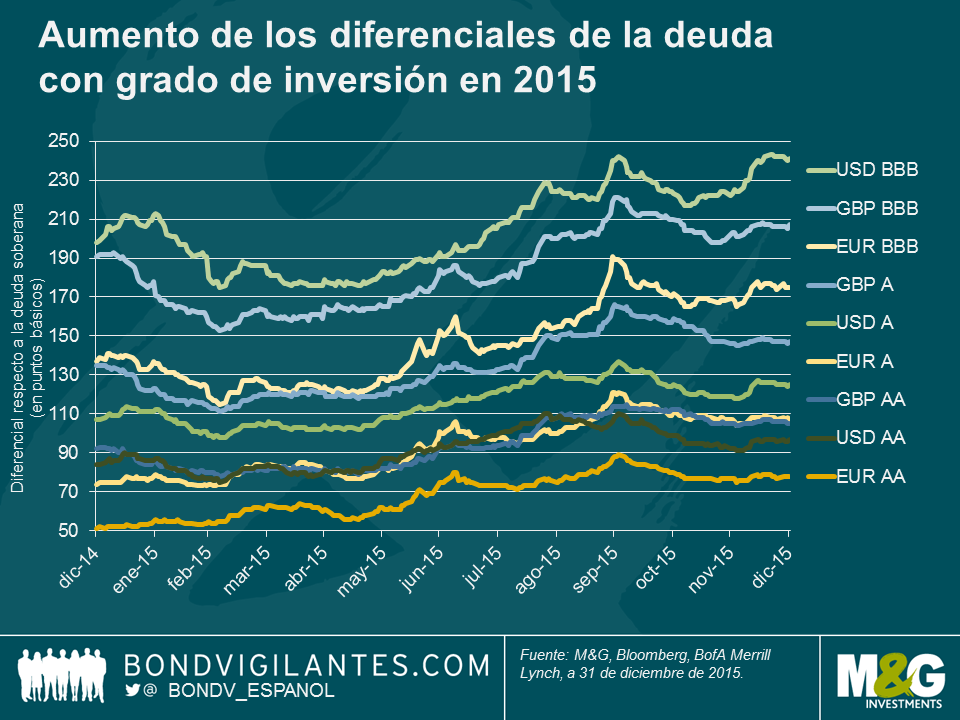

2015 fue escenario de un ensanchamiento de los diferenciales del crédito en la mayoría de los mercados, pese al respaldo proporcionado por el BCE a los activos europeos y al trasfondo económico razonablemente saludable del que se beneficiaron los bonos estadounidenses. Estos aumentos fueron bastante moderados en el segmento de deuda con grado de inversión para el conjunto del año, pero los diferenciales cerraron algo lejos de los mínimos alcanzados en el primer trimestre; los de los bonos BBB denominados en dólares, por ejemplo, se ensancharon 43 puntos básicos (de 198 a 241), pero en marzo alcanzaron un mínimo de 175 puntos. Sin duda alguna, los niveles récord de emisión en Estados Unidos en el marco de la actividad de fusiones y adquisiciones, unidos a los intentos de las compañías para anticiparse a la Fed y asegurarse tipos de interés bajos, fueron responsables de parte del ensanchamiento de los diferenciales. En su conjunto, los bonos con grado de inversión registraron una evolución bastante decepcionante: los mercados en EUR y USD cerraron el año a la baja (un -0,4% y un -0,6%, respectivamente), mientras que el de GBP logró anotarse una ligera subida del 0,6%. Dentro de este segmento, los emisores financieros superaron al resto del mercado de deuda corporativa, y la deuda senior quedó rezagada frente a la subordinada. Los bonos IG LT2, por ejemplo, avanzaron un 3,1% en el mercado británico, y un 1,6% en la eurozona. Bajando algo más por la estructura de capital, la deuda bancaria T1 con grado de inversión denominada en GBP ocupó los primeros puestos de nuestra muestra, con una rentabilidad total del 5,2%; no obstante, debemos matizar que este sector es muy pequeño, con tan solo 10 bonos.

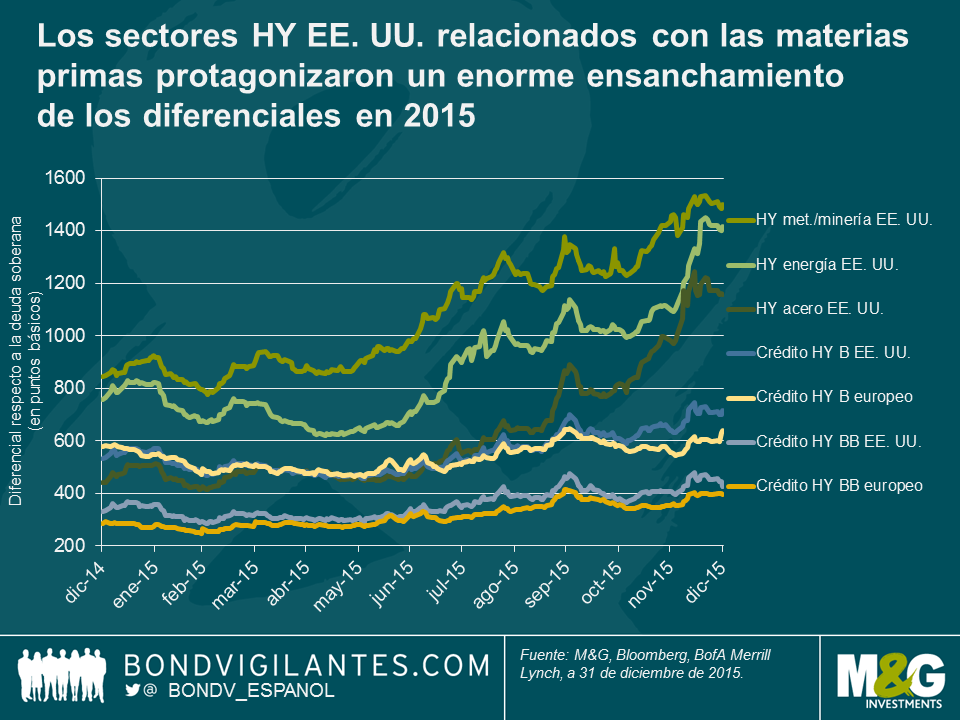

El crédito high yield, en cambio, acusó plenamente los efectos del descenso continuado de los precios del petróleo y de otras materias primas. Este fue especialmente el caso en Estados Unidos, debido a la exposición relativamente elevada del índice a los sectores de la energía, los metales y la minería, que a comienzos de 2015 alcanzaba casi el 20% (en base a los indicadores de Bank of America Merrill Lynch). En su conjunto, la deuda high yield denominada en dólares fue una de las clases de activos de peor comportamiento en el año, con una rentabilidad total del -4,6%. El índice vio frenado su avance por los sectores de acero, energía y metales, que con caídas del 20,7%, 23,6% y 26,2%, respectivamente, vivieron un año nefasto y tuvieron el dudoso honor de proclamarse como los activos de renta fija con peores rentabilidades de 2015.

Por último, tal como hicieron el año pasado, los bonos soberanos de mercados emergentes figuraron tanto en primera posición como en los últimos puestos de nuestros rankings para 2015. Esto pone de relieve el riesgo idiosincrásico de esta clase de activos, y demuestra que los «mercados emergentes» no pueden tratarse como una sola entidad, tal como suele hacerse. Si desea un repaso en profundidad de las rentabilidades registradas por la renta fija emergente en 2015 y una previsión para 2016, esté atento a la entrada de blog de Claudia que publicaremos en breve.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes