El desplome del petróleo frena a las economías emergentes. Pero, ¿por qué?

La evolución del petróleo y su impacto en los mercados emergentes seguirán estando en primer plano en 2016. Es cierto que las caídas de sus precios se han traducido en un escenario macroeconómico extremadamente complicado para aquellas economías cuyos ingresos fiscales que dependen en gran medida de la exportación de crudo y de los ingresos fiscales petroleros, como por ejemplo Arabia Saudí, Rusia o Venezuela. Sin embargo, hay más importadores netos de petróleo que exportadores entre las economías en vías de desarrollo. Además, por lo que respecta a la deuda corporativa, el sector gasista y petrolero representa una cuota relativamente baja del mercado, según varios índices de renta fija en moneda fuerte. Teniendo en cuenta estos hechos, ¿por qué la caída de los precios del petróleo lastra sistemáticamente los precios de los activos emergentes?

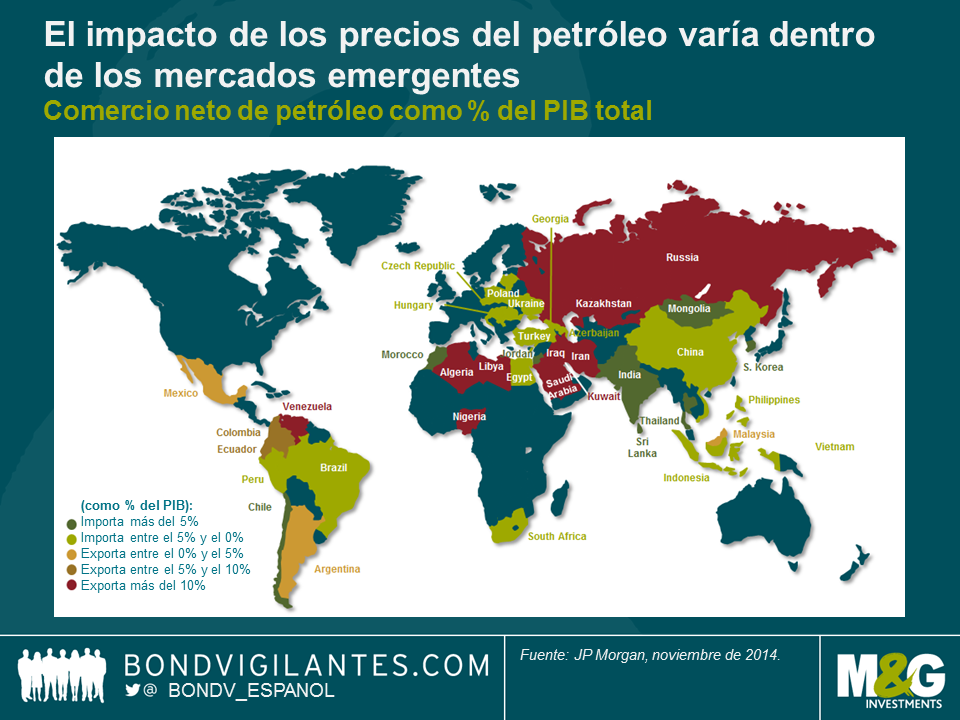

Un gran número de economías en vías de desarrollo se benefician directamente de unos precios del petróleo más bajos.

Como puede apreciarse en el gráfico anterior, Asia es la gran ganadora de este nuevo entorno de precios del crudo, con la excepción de Malasia (que es un exportador neto). Dentro de la región, es probable que la India, China, Tailandia y Corea del Sur sean los países que más se beneficien, especialmente gracias a unas importaciones de petróleo más baratas, un coste de insumos reducido, menos subsidios a los combustibles o un aumento en el gasto de los consumidores. Fuera de Asia, otras grandes economías en desarrollo son importadoras netas de petróleo, como por ejemplo Turquía, Sudáfrica y Brasil, mientras que los países de la Europa del Este –en especial Hungría, Polonia y la República Checa– también se benefician de menores precios del petróleo (y del gas). Por último, cabe afirmar que el Caribe y Centroamérica se benefician indirectamente del descenso de los precios del crudo, a través del aumento del consumo de Estados Unidos.

Los emisores de energía representan un máximo de un 25% en los índices de la deuda corporativa de los países emergentes.

De una manera bastante contraintuitiva, aunque muy en línea con los fundamentales de las economías en desarrollo, el sector gasista y petrolero representa un máximo del 25% en los índices de deuda corporativa de estas regiones (un 13,6% en el índice CEMBI BD de JPM y un 23% en el EMCB de BAML). No obstante, hay que tener en cuenta el factor macroeconómico, al ser probable que, por ejemplo, las entidades financieras de Oriente Medio sufran a causa de las caídas del petróleo. Por lo tanto, al examinar la exposición al petróleo, los inversores deben añadir otro filtro a su proceso de inversión: considerar qué bonos corporativos están expuestos a países con exposición al petróleo. Según nuestros cálculos, la deuda corporativa emergente en países exportadores netos de petróleo representa un 30,3% del indicador (CEMBI BD). Esto deja a dos terceras partes del índice potencialmente inmunes a la volatilidad del petróleo… en teoría.

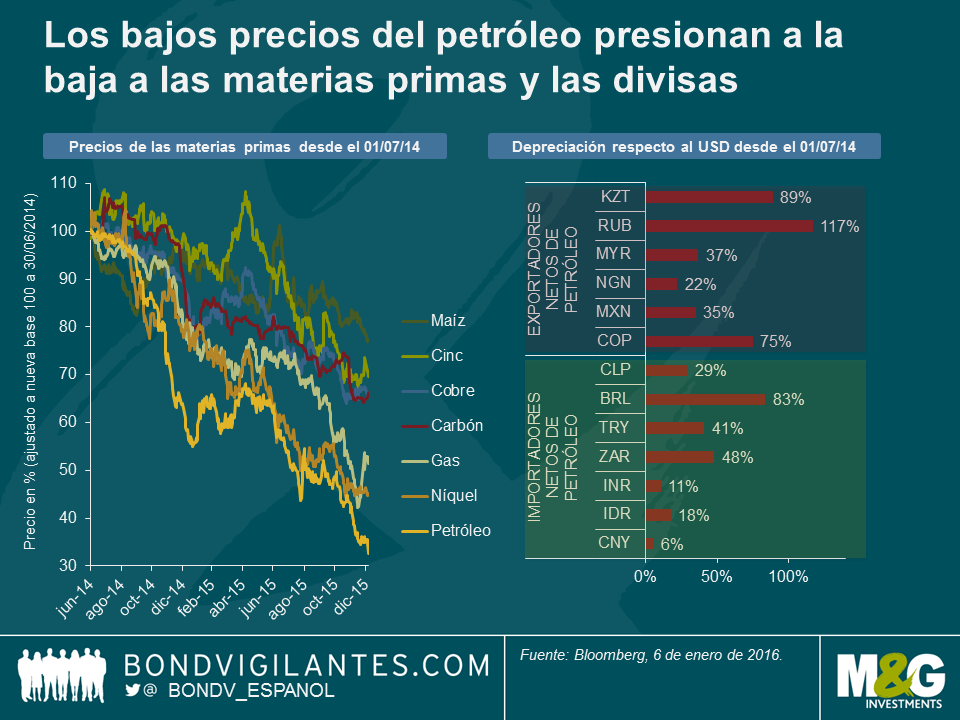

Las materias primas y las divisas son las principales vías de contagio.

Pese al hecho de que en las economías en desarrollo hay más importadores netos que exportadores de crudo, la caída de los precios del petróleo sigue arrastrando a las cotizaciones de los activos emergentes, porque los recursos (petróleo aparte) y las divisas actúan como vías de contagio.

Cuando los precios del crudo empezaron a desplomarse, los países más dependientes de los ingresos petroleros vieron como sus divisas caían en picado, en ocasiones por medio de devaluaciones (como es el caso de Kazajistán). El primer efecto fue (y continúa siendo) de naturaleza técnica: el sentimiento negativo repercutió en todas las divisas del universo emergente, así como en las materias primas. El segundo efecto, más fundamental, fue doble:

(i) el petróleo, como coste de insumo importante, influye en el coste de equilibrio de la producción (punto muerto) de metales y alimentos; en un entorno de ralentización del crecimiento y de sobrecapacidad de recursos, un descenso en los precios del petróleo ejerce presión a la baja sobre los precios de otras materias primas; y

(ii) el efecto secundario de la depreciación cambiaria fue que los países exportadores de petróleo vieron mejorada su competitividad en la exportación de otras materias primas, como es el caso de los fertilizantes en Rusia. Esto condujo a una mayor presión sobre las divisas de los países no exportadores de petróleo, ya que sus metales y sus recursos agrícolas pasaron a ser menos competitivos.

El petróleo es omnipresente, pero lo que más importa son las idiosincrasias específicas.

En este contexto, es poco probable que una cartera de deuda de mercados emergentes sea completamente inmune al petróleo. De cara a 2016, esto es una buena noticia si uno anticipa subidas del petróleo: en la mayoría de los casos, cualquier aumento significativo de los precios del crudo dará pie a un rally de los activos emergentes. Y si prevé caídas del petróleo, quizá pueda encontrar aún oportunidades de inversión interesantes: el sector petrolero y gasista de los mercados emergentes retrocedió un 3% en 2015, pero la dispersión de las rentabilidades de la deuda corporativa fue enorme y no estuvo necesariamente correlacionada con los precios del crudo. Por ejemplo, la caída de los bonos de Petrobras se debió más bien al escándalo de corrupción y a los niveles de endeudamiento del grupo que a la caída de los precios del petróleo. Por otro lado, pese a la exposición de sus respectivos países, los bonos de PDVSA (la petrolera estatal de Venezuela) o de LUKOIL (la petrolera rusa) registraron cifras de rentabilidad total de doble dígito en 2015. Esto podría ser una buena lección para 2016, pues ilustra que, en muchos casos, las idiosincrasias macroeconómicas o crediticias priman sobre el petróleo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes