La nueva brecha en la deuda estadounidense ligada a la inflación

En el mercado británico de deuda ligada a la inflación existe desde hace tiempo una «brecha» bien conocida por sus participantes: los pagos de estos bonos se basan en el índice de precios al por menor (RPI, por sus siglas inglesas), mientras que el Banco de Inglaterra define su objetivo de inflación en base al índice de precios de consumo (IPC). Este diferencial –conocido como «wegde» en el Reino Unido– es la diferencia existente entre estos dos índices de precios, y a largo plazo se cree que ronda el 1%. En otras palabras –y en circunstancias normales el RPI estará alrededor de un 1% más alto que el IPC en el largo plazo. Esencialmente, la fuente de esta brecha es que se trata de distintas cestas de bienes y servicios, y que cada medida se calcula de forma diferente. Merece la pena indicar, no obstante, que dada la proporción significativamente más elevada de los costes relacionados con la vivienda en el RPI (tanto precios como pagos de intereses por hipotecas), cabe quizá esperar que este diferencial aumente si los precios inmobiliarios continúan al alza, o si acaban por subir los tipos de interés.

En Estados Unidos existe un riesgo similar de que aparezca una brecha de este tipo, pues este mercado comparte esa misma característica con el del Reino Unido: los TIPS compensan al inversor en base al IPC, pero la Reserva Federal utiliza otra medida de inflación para determinar su política monetaria, el índice de precios del gasto en consumo personal (PCE, por sus siglas inglesas). De nuevo, se trata de cestas diferentes, calculadas de forma distinta y con distintas ponderaciones, con lo que rara vez arrojarán la misma cifra de inflación. Históricamente, este diferencial ha rondado los 25 puntos básicos. Hay que tener en cuenta que el PCE mide el gasto personal, mientras que el IPC intenta medir el gasto de los hogares.

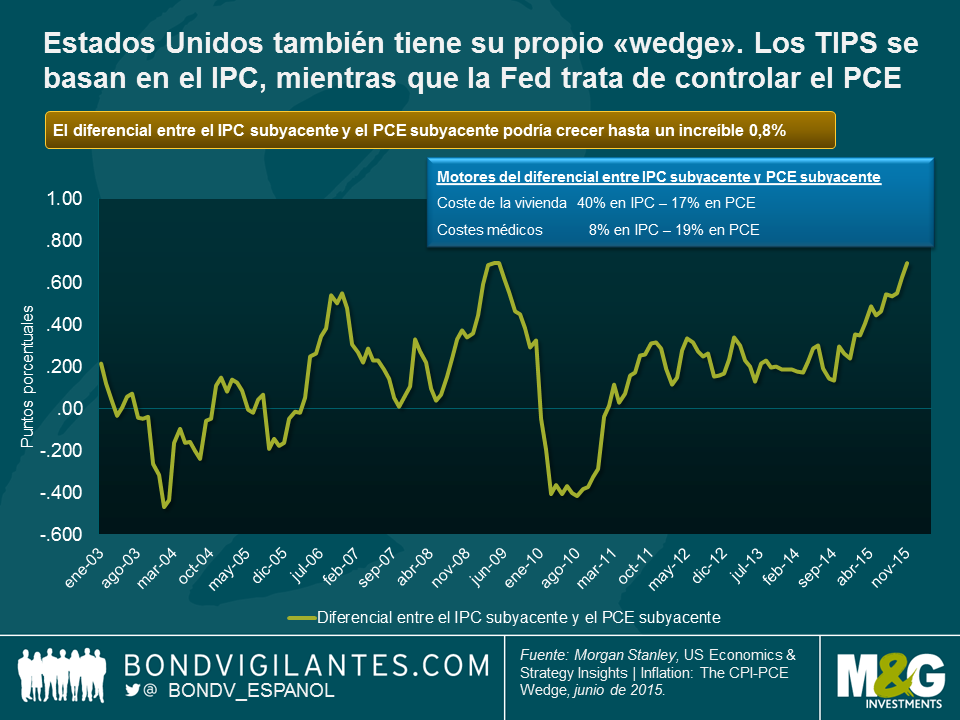

Todo apunta a que los costes de la vivienda y de la atención sanitaria no tardarán en provocar un aumento del «wedge» entre el IPC y el PCE desde el actual 0,1%. Esto se debe en parte al efecto de cálculo, pero también a las diferencias de ponderación entre ambos índices: la vivienda representa un 42% del IPC, y un 27% del PCE. De este modo, cuando el mercado inmobiliario es sólido y las tasas de desempleo son bajas, el IPC debería subir a mayor ritmo que el PCE. Los costes de la atención médica (6% del IPC y 22% del PCE) también fomentarán el aumento del diferencial, pero de modo distinto. La expectativa es que la inflación médica permanecerá extremadamente baja como mínimo en los próximos 10 años, dado que el gobierno establece precios fijos para estos costes en el marco de los programas Medicare y Medicaid. En cambio, los costes médicos incluidos en el IPC no están administrados por el estado, con lo que no permanecerán tan bajos.

El gráfico muestra lo significativo que podría ser este diferencial en base a los precios subyacentes. En términos de diferencial, podría alcanzar el 0,8% e incluso superar este nivel. Pero como inversores en renta fija, lo que más nos interesa son las cifras generales de inflación, que son las que definen los pagos de compensación de los TIPS y constituyen el objetivo de inflación de la Fed. Morgan Stanley estima que a nivel general, el «wedge» estadounidense podría alcanzar el 0,5%, en concepto de las diferencias en los costes médicos e inmobiliarios. Así que si ustedes –como yo– piensan que la Fed se toma en serio su objetivo de inflación, para un PCE del 2% el IPC podría ser del 2,5%. Como inversores en TIPS, esa compensación de inflación adicional del 25% es positiva.

Actualmente, el mercado laboral parece mostrar una mayor escasez de trabajadores en Estados Unidos que en el Reino Unido o Europa, con menos capacidad ociosa y una mayor probabilidad de crecimiento de los salarios en 2016. Este es un motivo por el que un inversor podría preferir a los TIPS frente a los gilts ligados a la inflación o a los linkers europeos. Otra razón por la que inclinarse por los TIPS americanos es que el efecto base del petróleo ha sido más pronunciado durante el abaratamiento del crudo en Estados Unidos que en el Reino Unido y Europa, con lo que una eventual estabilización o subida de los precios del petróleo será más positiva. Así que ahora cabe añadir un tercer argumento a favor de la inversión en TIPS: para que la Fed alcance su objetivo de inflación del 2%, el IPC va a tener que ser significativamente más alto.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes