Un análisis cuantitativo de la probabilidad de recesión en EE. UU.

Contribuyente invitado – Jean-Paul Jaegers CFA (estratega de inversión senior, Prudential Portfolio Management Group)

Tener una idea de cuándo una economía está a punto de caer en una recesión es una tarea casi imposible. Así lo demuestra la frecuente incapacidad de las instituciones oficiales para predecirlas, y el hecho de que organizaciones como la Oficina Nacional de Investigación Económica (NBER), que se especializa en datar los ciclos de negocio estadounidenses, no determinen una recesión hasta transcurridos varios trimestres.

Siendo conscientes de esta dificultad, sin embargo, podemos intentar detectar contracciones potenciales mediante conjuntos de datos económicos de naturaleza cíclica y adelantada. Dado que ninguna medida es perfecta y que las economías son sistemas muy complejos, hemos optado por evaluar una selección de series temporales que miden las condiciones económicas desde distintos ángulos. Así, algunas de las medidas empleadas son del ámbito de los negocios, otras guardan relación con el mercado laboral, y otras con los consumidores.

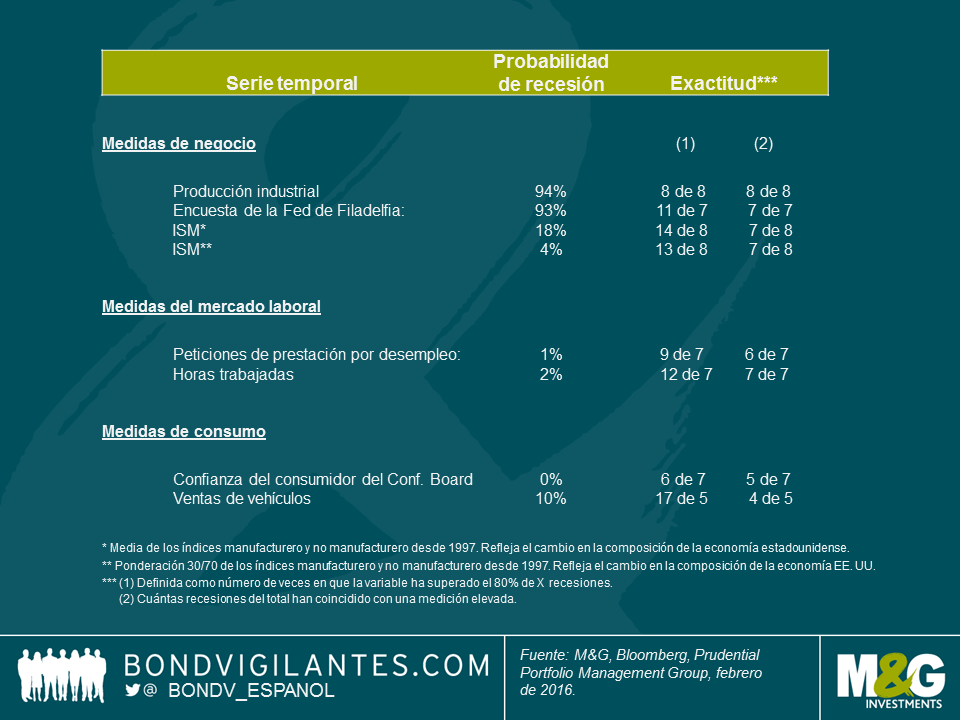

Aplicaremos una técnica llamada modelo de Markov, que arroja una solución definida en dos estados, uno alto y otro bajo: estima dos distribuciones que mejor describen la distribución agregada. El modelo toma la observación más reciente y le asigna una probabilidad de pertenencia a cada uno de estos dos estados. Este enfoque suele emplearse para detectar puntos de inflexión. Para este ejercicio asumiremos que el estado bajo representa una recesión o contracción económica, y mostraremos la probabilidad de dicho estado (es decir, de recesión). Además, dado que la medida puede indicar una probabilidad elevada de recesión con mayor frecuencia de lo que tales escenarios ocurren en la práctica, también incluimos medidas de exactitud.

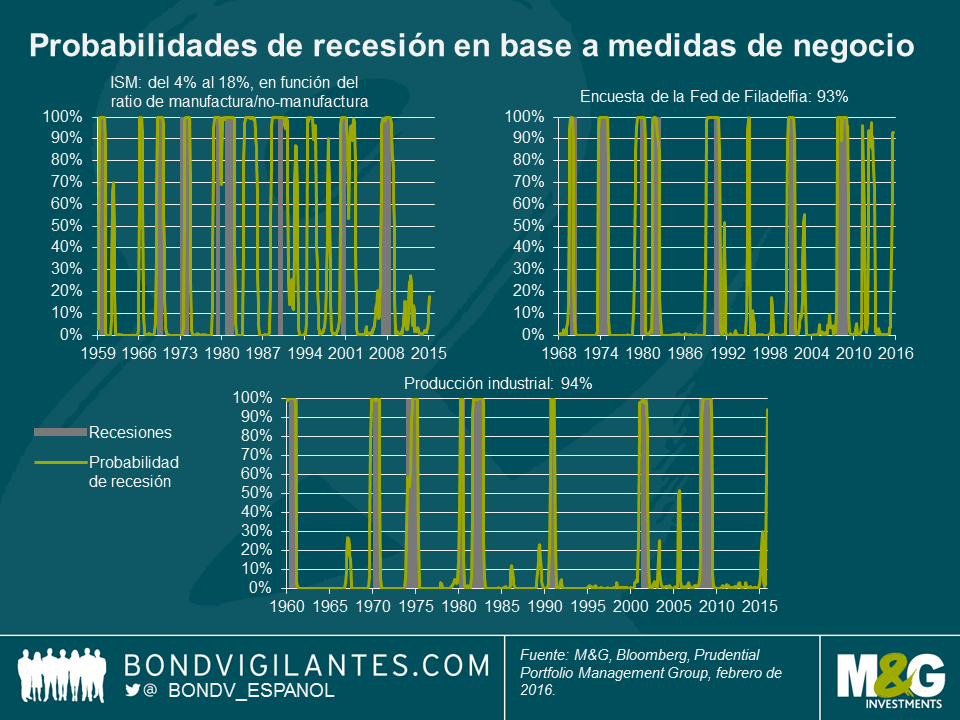

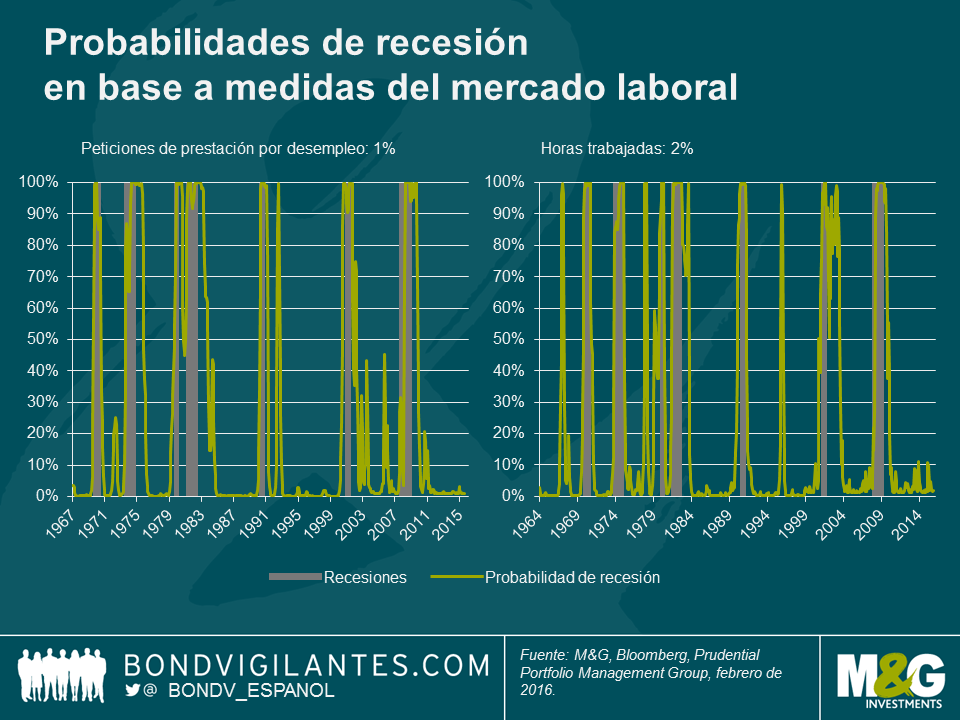

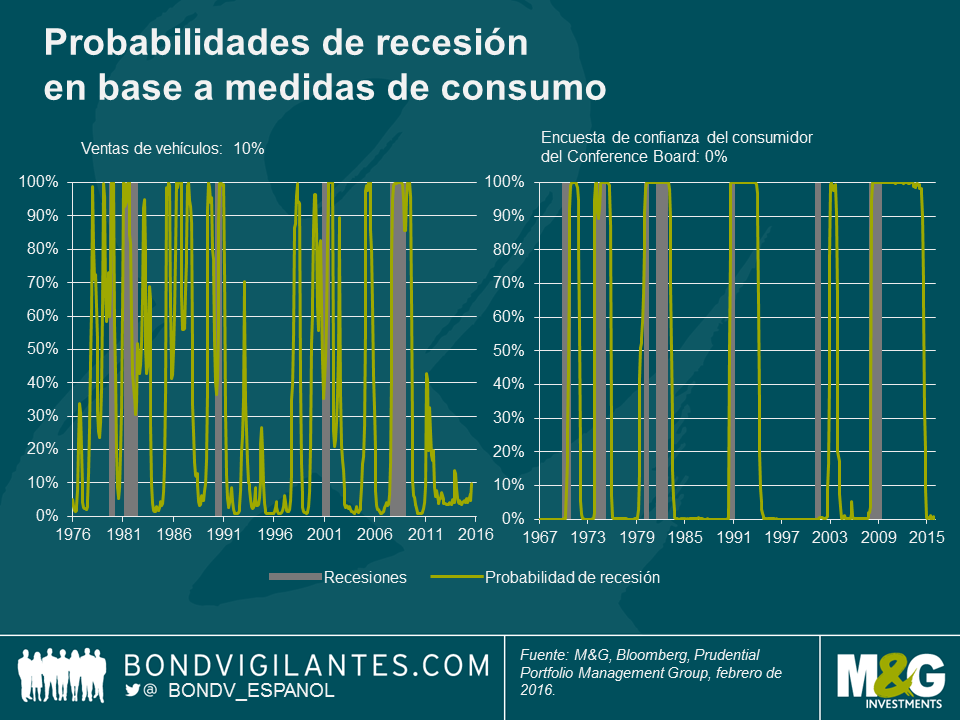

En los siguientes gráficos, los periodos sombreados en gris son recesiones según la definición de NBER, y la línea verde representa la probabilidad estimada por el modelo de Markov.

Podemos ver que la producción industrial ha sido un predictor muy preciso de recesiones en el pasado: ha pronosticado las 8 recesiones acontecidas desde los años sesenta, y también ha emitido pocas –o ninguna– señales falsas. La producción industrial ha mostrado debilidad hace poco, y en base a esta medida, la probabilidad de una recesión es actualmente muy elevada, cercana al 94%. La encuesta de perspectivas de negocio de la Reserva Federal de Filadelfia –que sondea a productores de los estados de Pensilvania, el sur de Nueva Jersey y Delaware sobre su opinión de las condiciones de negocio– indica igualmente una probabilidad elevada de recesión. Esta medida también tiene un historial bastante decente, aunque ha dado varias señales falsas en el pasado reciente. Sin embargo, el empleo de distintas combinaciones de datos ISM manufactureros y no manufactureros esboza la situación opuesta. Mientras que los datos del ISM manufacturero han mostrado una gran debilidad, las cifras no manufactureras (pese a haberse deteriorado recientemente) han sido más sólidas, y una combinación de ambas apunta a una probabilidad de recesión significativamente más baja. El mercado laboral ha sido uno de los rayos de luz de la economía estadounidense en los últimos tiempos, con lo que no sorprende que la probabilidad de que nos hallemos en un entorno recesionario sea muy baja en base a estas medidas: tan solo de un 1% a un 2%. Por su parte, las medidas basadas en el consumo también asignan una probabilidad reducida al estado bajo del modelo, pues la confianza del consumidor se ve impulsada por la fortaleza del empleo y por la caída de los precios de los combustibles, y hoy en día es elevada.

En resumen, la evaluación mediante una herramienta cuantitativa aplicada a un abanico de series temporales no denota de forma generalizada que actualmente exista una probabilidad preocupante de recesión. El elemento alarmante, no obstante, es la señal de la producción industrial, que históricamente ha demostrado su precisión a la hora de predecir recesiones.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes