Las expectativas de inflación estadounidenses suben con rapidez, pero la inflación todavía más

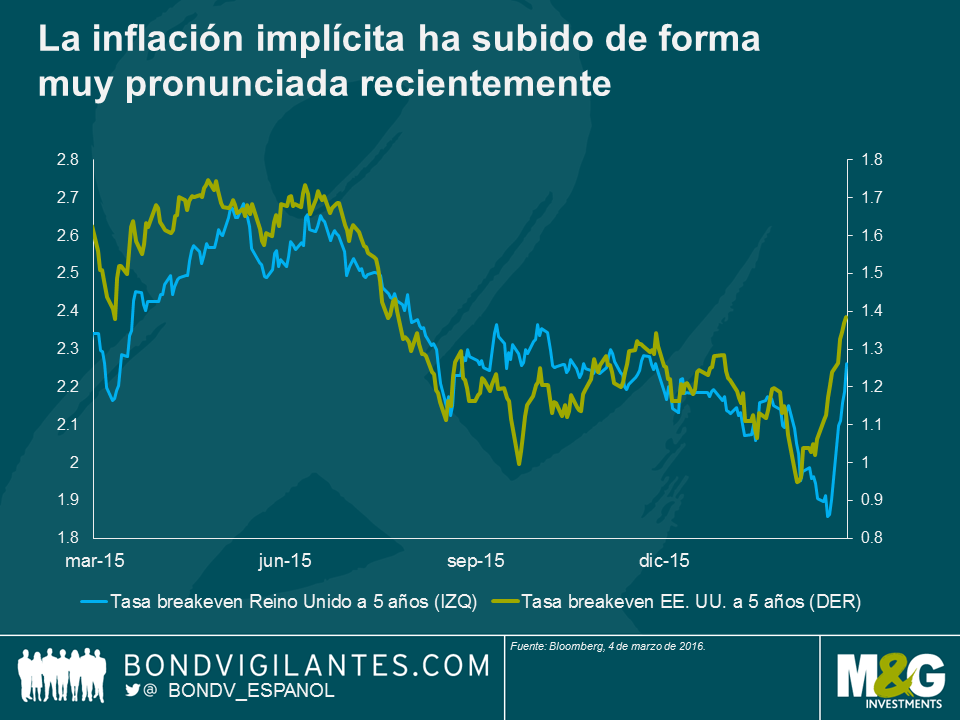

2015 fue escenario de un desplome de las primas de riesgo por inflación, sobre todo en el mundo desarrollado. Las tasas de inflación anuales en Estados Unidos, el Reino Unido y Europa se pasaron la mayor parte del año en cero o cerca de cero, y con frecuencia entraron en territorio negativo. Esto hizo que la inflación implícita (medida por las tasas breakeven) cayera hasta niveles vistos por última vez durante la crisis financiera (debemos decir que entonces alcanzaron niveles más bajos todavía, pero a día de hoy todavía nos hallamos en niveles de crisis), y las valoraciones de la renta fija en gran parte del mundo se vieron respaldadas por las condiciones preponderantes de baja inflación y estancamiento secular.

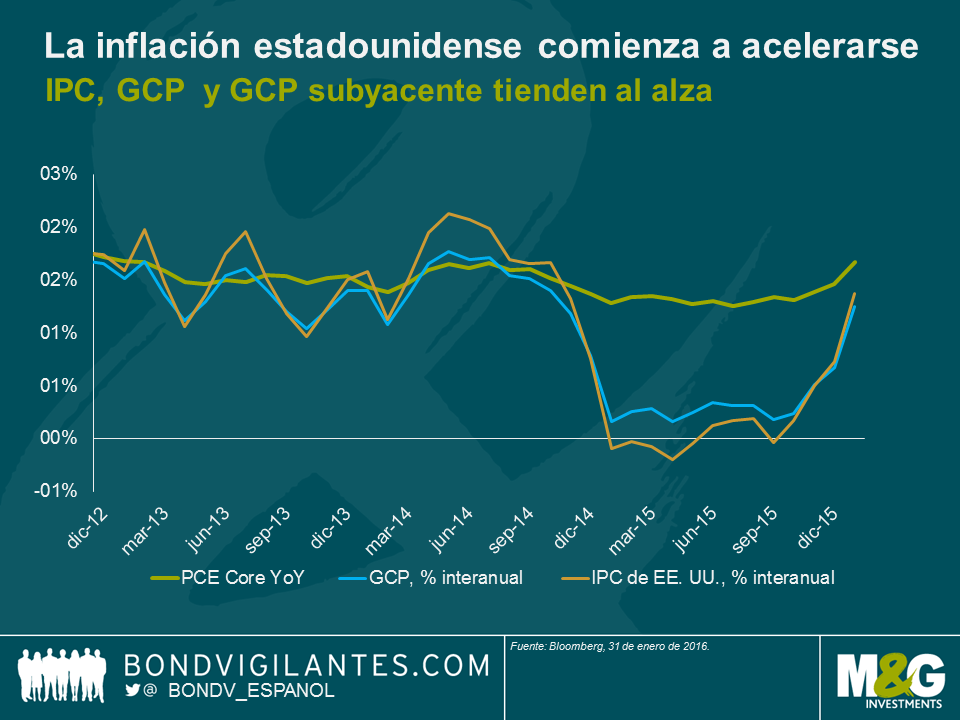

Si analizamos los datos de inflación de hace tres meses (octubre de 2015), vemos que el IPC estadounidense era del 0,1% en tasa interanual. El deflactor del gasto de consumo personal (GCP, o PCE por sus siglas inglesas, que es la tasa empleada por la Reserva Federal como objetivo de inflación del 2%, y de la que hablo en una entrada reciente en el blog) se situaba en el 0,2%, y los temores de deflación abundaban debido a los desplomes de precios de la energía y las materias primas, la perspectiva de un aterrizaje forzoso de la economía china, el ciclo de subidas de los tipos de interés y la consiguiente fortaleza del dólar. 2016 comenzó con una nueva lista de fuerzas deflacionarias que temer: un nuevo colapso de los precios del petróleo (donde un descenso del 50% por segundo año consecutivo se convirtió de repente en algo mucho más probable), malestar en torno a la posibilidad de una nueva devaluación del renminbi y temores crecientes de que Estados Unidos pudiera incluso estar entrando en una recesión en toda regla. Como resultado de tanto ruido deflacionario, las tasas breakeven a 5 años registraron mínimos poscrisis del 0,95% a comienzos de febrero.

Sin embargo, el panorama inflacionario parece haber cambiado en los últimos meses. El IPC se halla actualmente en el 1,4%, y el GCP subyacente ha alcanzado el 1,7%, no muy lejos del objetivo del 2% y ya por encima del nivel al que la Fed anticipaba que tocaría techo a fin de 2016.

Las fuerzas inflacionarias se están ampliando y acelerando, y lo hacen con rapidez. Datos recientes muestran que los precios de los bienes están subiendo, pese a la fortaleza del dólar. Además, los componentes «rígidos» de la inflación –la mayor parte de los cuales son servicios– también están mostrando un repunte de las subidas de precios, actualmente en el 2,5%. Los alquileres continúan siendo una fuente de subidas de los precios, y resulta interesante constatar que los gastos médicos están mostrando señales de vida tras un periodo de estancamiento en las fases iniciales de la ley Obamacare.

Es cierto que los costes de la energía todavía suponen un lastre (y su contribución en febrero será peor que la de enero), pero los efectos de base negativos se disiparán paulatinamente en cuestión de unos meses (siempre que los precios del petróleo se estabilicen alrededor de los niveles actuales). Cuando esto ocurra, el repunte de la inflación estadounidense superará al de la europea o británica. Además, el mercado laboral americano es el que presenta la mayor escasez de mano de obra, y los salarios están comenzando a comportarse como si se hubiera alcanzado la tasa de paro no aceleradora de la inflación (NAIRU).

Hace tres meses, la inflación se hallaba más cerca de cero que del objetivo de las autoridades; actualmente, se halla más cerca de ese objetivo que de cero, y presenta una tendencia alcista. Está claro que el mercado de deuda se está dando cuenta de ello. Tal como muestra el gráfico anterior, las tasas breakeven a 5 años en Estados Unidos han subido alrededor de 40 puntos básicos en las últimas tres semanas, y en el Reino Unido han mostrado un movimiento similar. Mucho dependerá del precio del petróleo en el corto plazo, pero si las cifras de inflación continúan acercándose al objetivo, considero probable que las tasas de inflación implícita suban más que hasta la fecha, y quizá lo hagan de forma significativa.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes