El BCE, los tipos de interés negativos y la experiencia suiza

Antes de la reunión de política monetaria del Banco Central Europeo que se celebrará mañana, la firme expectativa del mercado es que la entidad adentrará sus tipos de interés más si cabe en territorio negativo: el consenso anticipa que la tasa de depósito se recortará de 10 a 20 puntos básicos. No obstante, un informe publicado esta semana por el Banco de Pagos Internacionales sugiere que aplicar nuevos recortes de tipos podría ser contraproducente y perjudicial para el sector bancario.

El informe trimestral del BPI destaca dos escenarios en torno a los tipos de interés negativos: o bien no son efectivos a la hora de reducir los costes del crédito a hogares y compañías (con lo que no vale la pena recortarlos); o los bancos los repercuten en el interés de sus préstamos, lo que significa que también deberán repercutirlos a los depositantes para que no caiga su beneficio. Si las entidades hacen esto último, correrán el riesgo de que se retire liquidez del sistema bancario, lo cual representa otro resultado no deseado. El informe reconoce que existe un mecanismo de transmisión potencial de nuevos recortes de tipos sin tales consecuencias para la eurozona: la depreciación del euro podría ser deseable, pero no está exenta de implicaciones geopolíticas (guerras de divisas).

La experiencia de Suiza con los tipos de interés negativos revela claramente sus repercusiones directas para los bancos y demuestra que pueden conducir a un endurecimiento de los criterios de crédito. Un trabajo publicado hace un año por UBS merece atención: muestra que los tipos de interés hipotecarios a 10 años para los clientes bancarios han subido desde que el BNS colocara la tasa de depósito en territorio negativo.

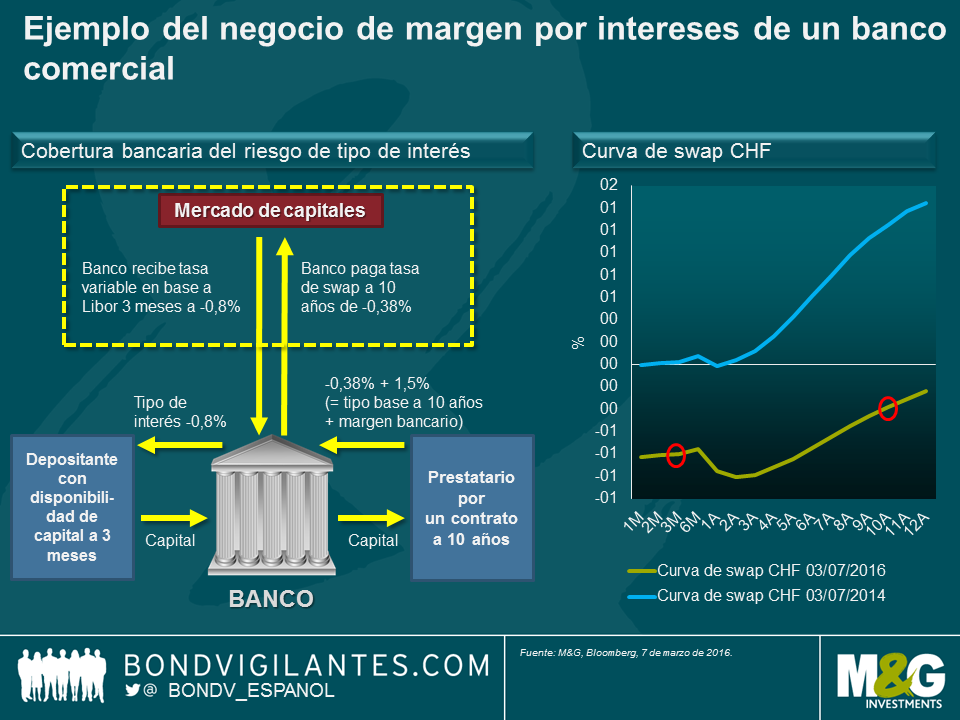

Sirvámonos de un ejemplo simplificado para ilustrar el negocio de margen por intereses de un banco comercial. Una de las principales tareas de un banco es actuar como intermediario de dinero. Los depositantes proporcionan su dinero al banco a corto plazo, por ejemplo a través de cuentas de ahorro, mientras que muchas inversiones requieren compromisos financieros a largo plazo. Este proceso, denominado transformación de vencimientos, expone a los bancos a ciertos riesgos, entre ellos el de tipo de interés. Imagine que los tipos de interés suben de forma significativa: los ahorradores demandarán un interés mayor en sus cuentas de ahorro, pero dado que el banco ha acordado un tipo hipotecario del 1,12% para los 10 años siguientes –tal como se ilustra en el ejemplo–, ello tendría un efecto negativo directo sobre el margen de la entidad. Afortunadamente, el banco puede recurrir al mercado de capitales para cubrir ese riesgo de tipos de interés. Si tomamos la actual curva de swap suiza, vemos que el banco de nuestro ejemplo podría hacerlo pagando la parte fija a 10 años de la curva (-0,38%) para recibir un tipo variable, que actualmente es incluso más negativo, del -0,8%. En un entorno de tipos de interés negativos, sin embargo, este proceso se enfrenta a un problema. Los bancos no pueden repercutir el interés negativo del -0,8% a sus depositantes, pues correrían el peligro inmediato de que los ahorradores retiraran su dinero y lo guardaran en otro sitio, tal como comenté en una entrada reciente en el blog. Por lo tanto, ¿qué pueden hacer los bancos?

Tienen las siguientes opciones:

- aceptar un margen más pequeño, lo cual afecta a su rentabilidad;

- no cubrir el desfase entre vencimientos de activos y pasivos, lo cual los expondría a riesgos de rentabilidad todavía mayores si los tipos de interés suben con rapidez;

- o cubrir el riesgo de tipos, y al mismo tiempo intentar elevar su margen a través de otros flujos de ingreso

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes